Как составить личный финансовый план: почему это необходимо и как избежать ошибок при реализации плана

Содержание:

- Оценка финансового плана проекта на предмет рисков

- Как правильно составить личный финансовый план

- Ошибки, которые допускаются при составлении ЛФП

- Обязательная отчетность в разделах финансового плана для бизнес плана

- Свежие записи

- Ошибки и рекомендации

- Этапы составления финансового плана

- Структура финансового плана бизнес-плана

Оценка финансового плана проекта на предмет рисков

Любые материальные вложения необходимо оценивать с точки зрения их доходности и наличия рисков. Существует такая зависимость, при которой высокодоходные инвестиции имеют наибольшую рискованность. Подготовка экономической программы бизнес-идеи включает в себя оценку уровня опасностей и источников их возникновения. Каждую выявленную опасную вероятность необходимо проанализировать с точки зрения возможности покрытия. Во что обойдутся расходы по преодолению неблагоприятных ситуаций, проблемных моментов. Бизнес-план должен содержать ответы на вопросы о том, как можно избежать рисковых ситуаций и снизить потери, которые они могут повлечь. Так, качественно составленный бюджет делового предложения будет включать не только описание профилактических мероприятий для минимизации рискованных обстоятельств, но и определение технологии страхования их. Страховка допускается как внутренняя, так и внешняя.

Риск – это вероятность появления проблем на пути осуществления экономических планов и исполнения бюджетов компании. Сам факт возможности возникновения непростых вопросов стимулирует владельцев бизнеса предпринимать страховочные мероприятия, укреплять свое дело и защищать от неблагоприятных факторов.

Назовем наиболее распространенные виды рисков:

- изменчивость спроса;

- выявление альтернативных потребностей;

- появление у конкурентов преимуществ (расширение производства, снижение цен);

- увеличение налогов;

- снижение покупательской способности;

- рост цен на доходы, сопутствующие реализации (перевозки, размещение, материалы и прочее);

- отсутствие альтернативных поставщиков;

- дефицит оборотного капитала.

Все имеющиеся риски представляют собой разный уровень опасности для бизнеса, по-разному влияют на устойчивость предприятия и, соответственно, нуждаются в различных способах защиты. Способы преодоления их последствий это:

- их передача (например, страховой компании);

- удержание (ответственность за неблагоприятную ситуацию ложится на предпринимателя; предполагается, что он заранее предвидел такого рода обстоятельства и рассчитал собственные средства так, чтобы была возможность покрыть все расходы);

- уклонение (подразумевается, что данный фактор можно было спрогнозировать заранее и найти обходные пути, чтобы не столкнуться с фактором риска; зачастую это связано с потерей прибыли).

Как правильно составить личный финансовый план

Составление финансовых планов подчинено исключительно одному – достижению конкретных финансовых целей.

Под финансовыми целями мы понимаем как заранее определенную сумму денежных средств (например, миллион долларов), так и нечто более предметное, имеющее реальную стоимость (автомобиль, яхта, квартира и т.п.).

О том, как правильно составить личный финансовый план, легче показать на конкретном примере.

Первый шаг, который нужно сделать, — определить свои финансовые цели.

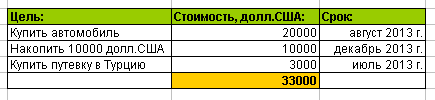

Для этого их нужно обязательно записать на отдельном листе бумаги. Лично мне удобнее это делать с помощью Excel:

Итак, наша финансовая цель на ближайшие полтора года оценена в 33 тысячи долларов.

Эта цель включает в себя три микроцели, каждая из которых должна быть достигнута именно в те сроки, которые для них определены.

Например, путевку в Турцию мы должны купить именно к июлю 2013 г., а не в сентябре.

Чтобы этого добиться, придется грамотно спланировать ежемесячные отчисления на эти цели.

Для этого следует оценить финансовые ресурсы, которыми мы располагаем на текущий момент.

К примеру, у нас имеются накопления в банке в размере 15.000 долларов. Наш текущий ежемесячный доход составляет 2.000 долларов. Других источников дохода не имеется.

Можно ли при таких финансовых возможностях достичь поставленных нами целей?

Ответ предельно прост. Эти цели легко достижимы при условии ежемесячного сбережения 1200 долларов. Расчеты элементарны:

(33.000 долл. – 15.000 долл. ) / 15 мес. = 1.200 долл./мес.

Таким образом, вы заранее знаете, какую конкретно сумму вам придется ежемесячно сберегать, чтобы достичь поставленных целей.

Остается лишь трезво оценить, насколько приемлемо для вас такое распоряжение своими средствами, не причиняет ли оно излишние неудобства.

Если, например, ваш прожиточный минимум укладывается в 800 долларов (2.000 долл. – 1.200 долл.), то все в порядке – вы легко купите автомобиль, путевку в Турцию и накопите к новому году 10 тысяч долларов.

Однако, если ваши ежемесячные потребности равны, к примеру, хотя бы 900 долларам, то для достижения поставленных целей придется либо обзавестись дополнительным источником дохода, либо пересмотреть сроки достижения поставленных финансовых целей, либо сократить свои расходы.

Принимать конкретное решение здесь придется самому.

Ошибки, которые допускаются при составлении ЛФП

Составляя личные финансовые планы, многие совершают ошибки и не берут в расчёт множество факторов. Это может сильно затруднить достижение намеченной цели, а иногда делает их невыполнимыми. Лучше заранее знать все характерные особенности, предотвращающие возникновение трудностей. И в качестве дополнения несколько советов, способствующих ускорению процесса.

| Ошибки/советы | Комментарий |

| Нереальность сроков и суммы | Как уже писалось выше, не следует хотеть недостижимого. Намного лучше сосредоточенность на реальных целях. Безусловно, допускаются немного завышенные цели. В этом случае появляется стимул для поиска дополнительных возможностей, которые помогут осуществлению мечты |

| Непомерно большая сумма | Здесь говорится о сумме, которая откладывается каждый месяц. Конечно, чем больше денег есть возможность отложить, тем лучше. Однако, не следует предельно затягивать пояс. Достижение цели это конечно, хорошо, но живём мы сейчас. При постоянной жёсткой экономии, человек может в определённый момент «сломаться» и отказаться от всех целей и планов. Поэтому необходимо оставлять финансовый запас, который позволит жить немного свободнее |

| Недисциплинированность | Поставить цели и составить финансовый план это лишь половина дела, причём самая простая и лёгкая. Дальнейшее – это настоящее испытание. План можно составить всего за 1 час, зато придерживаться этого плана понадобится несколько месяцев, лет или десятилетий. Именно от дальнейших действий зависит успешность всего плана |

| Слишком длительный срок | Нелегко мотивировать себя и придерживаться финансового плана, рассчитанного на несколько лет. Можно разбить его на несколько дополнительных этапов. Достигнуть каждого из этапов намного легче, и с мотивацией будет порядок. Например, если человек копит на квартиру 10 лет, то первым этапом будет накопление за год 10% стоимости. Можно также использовать метраж будущей квартиры. Сначала копить на кухню, ванную, прихожую, туалет. Потом накопленных средств хватит для выкупа одной комнаты, затем другой. Каждый человек может придумать для себя что-то подобное |

| Уровень инфляции | Почти всегда не учитывается обесценивание денег. Это наиболее актуально, когда сроки длительные. Все согласятся, что 10 000 р. в наше время и 15 лет назад имеют большую разницу. Раньше на эту сумму можно было купить больше товаров. То же может произойти и с финансовым планом. Если запланировано накопление определённой суммы, может случиться, что к назначенному сроку её не хватит, так как всё стало дороже. Но в этом случае могут помочь сложные проценты |

| Сложные проценты | Такие процентные ставки работают как бы в связке с уровнем инфляции. Когда растёт уровень инфляции в государстве, растёт и доходность инвестиций. В этом случае учитывается именно разница дохода и текущей инфляции. Эта разница и показывает реальный доход вложения. Вкладывая средства под 15% годовых, при уровне инфляции 10% в год, реальная доходность будет равняться 5% годовых.

Чтобы реальнее рассчитать доходность вложений, можно использовать инвестиционный калькулятор. В графу «доходность» внести реальный доход от вложений, скорректированный на уровень инфляции. Определить точный размер доходности инвестиций очень трудно. Однако, имеются средние значения реального дохода от:

|

| Заплатить самому себе | После получения заработной платы или премии, тут же необходимо отложить определённую часть денег. Этим снимется вопрос, откуда взять деньги в конце месяца, когда вся зарплата потрачена и ничего не отложено. Кроме того, не будет соблазна израсходовать эти деньги на другие нужды, которые только кажутся необходимыми |

| Точно следовать финансовому плану | Точно придерживаться плана, конечно, хорошо, но и выполнять как автомат всё спланированное не нужно. Можно немного корректировать план в соответствии с текущими возможностями. Повышение зарплаты, выдача хорошей премии, выгодная подработка – всё это является поводом коррекции плана. Подобный пересмотр может значительно ускорить достижение своих целей. Вариантов множество: всё, что получено сверх зарплаты – откладывается: или в полном объёме, или только половина. Можно откладывать определённый процент от дополнительного дохода или фиксированный процент от общего дохода. Получено много – отложено много, зарплата урезана – в этой же пропорции уменьшается вложение в мечту |

Видео по теме:

Обязательная отчетность в разделах финансового плана для бизнес плана

Чтобы правильно прогнозировать финансовое развитие организации, необходимо отталкиваться от текущих показателей — этим вопросом занимается бухгалтерия.

Продемонстрировать все нюансы экономического положения предприятия помогут 3 формы отчетности. Разберем более детально каждую из них.

Форма №1. Движение средств

Следуя приказу №11 Министерства Финансов РФ, каждая организация, ведущая финансовую деятельность, обязана через бухгалтерию ежегодно предоставлять отчет по движению средств.

Исключениями являются мелкий бизнес и некоммерческие организации – их анализ деятельности может быть проведен и без него.

Финансовый план бизнес плана составить правильно без такой отчетности практически невозможно.

Документ отображает перемещение денежных потоков внутри организации на протяжении определенного времени – что весьма важно знать для анализа состояния компании. Отчет позволяет:

Отчет позволяет:

- найти дыры в финансировании и закрыть их, не прибегая к остановке производства;

-

выявить статьи расходов, что являются излишними.

Таким образом, появятся лишние деньги, которые можно направить в нужное русло;

- при прогнозировании в будущем использовать достоверную информацию по финансовому состоянию предприятия;

- предвидеть дополнительные статьи расходов и выделить на них часть финансирования заранее, чтобы избежать проблем в будущем;

-

выяснить, насколько бизнес окупается.

Вы сможете определиться, какое направление будет приоритетным на ближайшие 1-2 года. Где требуется дополнительное инвестирование, а что и вовсе стоит прикрыть.

Форма №2. Доходы и расходы организации

Дает возможность увидеть потенциальную прибыльность предприятия при финансировании различных направлений деятельности.

В документе фиксируются все расходы на ведение бизнеса. Существуют упрощенная и полная формы подачи информации.

Упрощенная форма содержит:

- прибыль без учета налога на добавленную стоимость и акцизов;

- траты на техническое обеспечение предприятия и себестоимость товара;

- процентная ставка к уплате налоговикам и другие траты/доходы организации;

- чистый доход/убыток за календарный год.

При подаче полной формы, ко всему прочему добавляют финансовые результаты от продаж и вычета налогов, а также итоговый финансовый отчет.

Цель использования этого документа, когда вы составляете финансовый план бизнес плана – выявить потенциально прибыльные направления, которые стоит развивать в будущем.

Составляя прогноз учитывайте:

- возможный объем продаж товара;

- дополнительные траты на производство, в силу непостоянности финансового рынка сырья и услуг;

- сумму постоянных затрат на производственную составляющую.

Ведомость позволит выявить продукцию, которая пользуется повышенным спросом и убрать производство, где спрос минимальный, в целях повышения денежного потока предприятия.

Форма №3. Общий баланс

Любой бизнес план обязан содержать информацию об активах и пассивах предприятия.

На его основании владелец может оценивать общий ход дел, отталкиваясь от показателей чистого дохода и расхода денежных средств.

Составляется периодичностью от 1 месяца до 1 года.

Составляющие финансового отчета:

-

Активы – все доступные денежные средства, которыми организация может распоряжаться на свое усмотрение.

Для большей наглядности их распределяют, в зависимости от вида или размещения.

-

Пассивы – отображают ресурсы, которые позволяют получить те самые активы.

Есть возможность использовать назначение выделенных средств для будущего финансирования бизнеса.

Грубо говоря, активы и пассивы — это одни и те же показатели, но в разной интерпретации.

Корректировку финансового плана без данного отчета провести невозможно. Он помогает заранее отследить и устранить пробелы в работе предприятия.

Комплексный подход к изучению этих 3-х источников финансового состояния проекта поможет беспристрастно оценивать ход дел. Цифры никогда не врут.

Свежие записи

Ошибки и рекомендации

Теперь давайте перейдем к самым частым ошибкам, допускаемым при составлении ЛФП. Даже самая незначительная из них, может сказаться на успехе вашего предприятия. Согласитесь, лучше заранее знать, с каким барьерами уже сталкивались люди, чтобы с легкостью их перепрыгивать.

Нереальные сроки и сумма целей

Как уже говорилось, цели должны быть реальными. Глупо мечтать о доме за 5 миллионов долларов на побережье Франции, имея зарплату в 30 000 рублей. Сосредоточьтесь на более насущных вещах. Никто не запрещает устанавливать слегка завышенные цели. Они могут подстегнуть вас на поиск дополнительных источников дохода и повышения качества своей жизни.

Слишком большая сумма

Речь идет о той, что откладывается вами каждый месяц. Конечно можно по максимуму урезать себя в тратах и питаться одной гречкой, чтобы быстрее накопить желаемую сумму. Но скорее всего это приведет вас к срыву. Помните, что жить нужно здесь и сейчас, а не возможным будущим.

Отсутствие дисциплины

Написание финансового плана – это самая легкая часть. Сложнее соблюдать дисциплину и не потратить накопленные сбережения. Особенно если речь идет о долгосрочной цели. Это и будет самым главным вашим испытанием.

Слишком большой срок

Долгосрочные финансовые цели считаются самыми трудноисполнимыми. Эксперты советуют разбить этот путь на несколько этапов. Подводя итоги каждого и видя, что сумма на вашем счете растет, вы сможете поддерживать мотивацию на должном уровне. Если ваша цель машина, представляйте, что вы уже купили ее переднюю часть. Можете визуализировать, как будете рассекать на ней по дорогам вашего города.

Инфляция

Практически все забывают, что денежные средства имеют особенность обесцениваться со временем. Миллион рублей сегодня не кажется такой крупной суммой, как 10 лет назад. Учитывайте, что цены со временем растут.

Сложные проценты

Ваша прибыль будет зависеть от текущего размера инфляции в стране. Чем этот показатель выше, тем больше капитал. Например:

- Вы вложили наличные средства под 20% годовых.

- Инфляция в стране была на уровне 10% за год.

- Итоговый доход от депозита будет составлять 10%.

Рассчитать точную годовую доходность проблематично. Но средний показатель прибыльности каждого продукта примерно такой:

- Депозиты – до 3%.

- Акции – до 8%.

- Облигации – до 5%.

Заплати себе

Откладывайте намеченную вами по плану ежемесячную сумму сразу же после получения заработной платы. Такой подход избавит вас от забот, по поводу где взять деньги. Еще один плюс – вы не сможете потратить лишнюю сумму на мимолетные желания и развлечения, так как эти деньги уже будут работать.

Точное следование плану

Важно понимать, что наша жизнь не может проходить по заранее установленному плану. Исходя из текущей ситуации, вы можете вносить корректировки в ЛФП

Например, вам увеличили зарплату или вы нашли еще один источник дохода – отразите это в плане, увеличив размер ежемесячной дотации. При возникновении обратной ситуации – уменьшите этот взнос.

Оптимизация расходов и доходов

Чтобы быстрее исполнить свое желание, нужно тратить меньше, а откладывать больше. В этом вам поможет оптимизация расходов. Сделайте тщательный анализ ежемесячных затрат. Скорее всего, где -то вы можете ужаться, например, перейдя с ужинов в ресторанах на домашнюю еду. Никто не заставляет вас полностью исключить развлечения, просто немного ограничить.

Проведя оптимизацию, вы заметите, что размер ежемесячной дотации увеличился, а срок, выделенный вами на исполнение мечты, уменьшился. Практически каждая семья может ужать свои траты на 15-20%, не испытывая при этом никакого неудобства.

Этапы составления финансового плана

Каждый план состоит из последовательно расположенных пунктов и финансовый не исключение. Рассмотрим подробнее, каждый из них.

Этап 1. Постановка целей

Первоначальный этап – постановка итоговой цели. Она может быть краткосрочной или долгоиграющей. В качестве результата можно заложить глобальную цель или промежуточный результат

Еще одно важное условие – необходимо обязательно указывать конкретный денежный эквивалент

Приведем несколько примеров, как правильно и неправильно поставить конечную цель:

| Правильно | Неправильно |

| Новый автомобиль Toyota за 1,5 миллиона рублей | Хочу новую машину |

| 2-х комнатная квартира в центре за 4 миллиона | Хочу свое жилье |

| Отпуск на Бали за 150 тысяч рублей | Хочу в теплые страны |

Расписывая детали цели и закладывая определенную сумму, нам будет легче расписать дальнейший план ее достижения.

Этап 2. Сроки достижения

На следующем этапе необходимо указать срок достижения цели. Это помогает приблизить результат, сделать его реальным. По описанным выше целям примеры сроков выглядят так:

- Автомобиль – 2 года.

- Квартира – 8 лет.

- Путешествие – через год, к августу.

Этап 3. Активы и пассивы

Данный этап можно считать одним из самых важных. Запаситесь терпением, так как его роспись займет львиную долю времени. Правильно просчитав активы и пассивы, вы практически в 95% случаев добьетесь поставленного результата.

Суть этого этапа — просчитать, какую сумму вы сможете откладывать каждый месяц, не урезая себя в важных тратах. Для этого необходимо указать размер своей зарплаты, сторонних доходов и сложить все расходы.

Составьте таблицу, состоящую из двух столбцов:

- Активы – ваш доход.

- Пассивы – траты.

На первоначальном этапе можно записывать примерные суммы денежных поступлений и расходов. Главное – получить общее представление о состоянии дел, например:

| Активы | Пассивы |

| Заработная плата – 60 000 | Питание – 12 000 |

| Подработка – 15 000 | Коммуналка – 8 000 |

| Сдача автомобиля в аренду – 10 000 | Транспортные расходы – 6 000 |

| Кредитные обязательства – 4 000 |

В таблицу необходимо вписывать все расходы, включая отдых, одежду, развлечения и небольшой процент незапланированных трат (например, сломалась машина). Исходя из этих данных, высчитайте, какая сумма остается в сухом остатке. Если вы понимаете, что денег вам не хватает и на желаемую квартиру вы будете копить лет 100, подумайте, как исправить ситуацию. Пусть данная таблица станет вашим стимулом.

Этап 4. Вкладываем деньги

Теперь подумайте, как увеличить ваш остаток. Деньги не должны лежать мертвым грузом, они должны работать. Финансовые эксперты советуют для краткосрочных целей выбирать максимально простые доходные инструменты, а для долгоиграющих — более прибыльные, но зачастую рискованные.

Рассмотрим пример каждой ситуации:

- Краткосрочная цель – отпуск. Необходимо 150 тысяч через год. Деньги лучше всего поместить под проценты в банк. Выбирайте пополняемы вклады, дабы еще больше увеличить свое благосостояние. Если имеется возможность, откройте два депозита – в рублях и иностранной валюте. Так вы защитите себя от нестабильности на финансовом рынке страны.

- Долгосрочная цель – собственная квартира. На ее осуществление вы заложили 8 лет. Депозит вам не подойдет, так как проценты недостаточно высоки. Лучше всего приобрести акции или облигации. Предварительно советуем тщательно изучить доходность самостоятельно или обратиться к финансовым аналитикам. За два года до намеченной покупки реализуйте свои акции, вложив деньги в банк под проценты.

Структура финансового плана бизнес-плана

1. Расчетные нормативы

В данном пункте необходимо определить и описать следующие моменты:

- Цены, которые будут указаны в бизнес-плане (постоянные, текущие, с учетом или без учета налогов);

- Систему налогообложения, размер суммы налога, сроки его выплаты;

- Сроки, которые охватывает бизнес-план (горизонт планирования). Как правило, данный срок составляет около трех лет: первый год описывается более подробно, разделяется на ежемесячные периоды, тогда как следующие года разделяются на кварталы.

- Указание текущего уровня инфляции, данные об инфляции за последние несколько лет. Учет данного фактора касательно цен на расходные материалы, сырье и т.д. – всего, что необходимо будет закупать для реализации описываемого проекта.

2. Общепроизводственные расходы.

Данные по зарплатам коррелируют с ранее изложенной в организационном и производственном планах информацией.

Переменные, ситуативные расходы зависят от особенностей производства, товаров, услуг. Здесь могут учитываться разные факторы, к примеру, сезонность. Произвести правильные расчеты переменных расходов можно, только проанализировав объемы выпуска товара или оказания услуг и примерные уровни продаж.

Постоянные, регулярные расходы зависят от единственной переменной – времени. Данные расходы включают траты на управление бизнесом, маркетинг, поддержку помещений, обслуживание оборудование и т.д.

3. Смета затрат и подсчет себестоимости товара или услуги

Смета затрат (инвестиционные издержки) – это, по сути, перечень расходов, которые необходимо будет понести, чтобы реализовать проект, изложенный в бизнес-плане. Данный пункт должен быть описан максимально детально, так как он позволяет определить финансовую перспективность и эффективность инвестиций.

Если бизнес-проект предполагает производство определенной продукции, затраты на его организацию и осуществление должны покрываться при помощи начальных оборотных средств, которые тоже являются частью инвестиционных издержек.

Источниками таких средств могут стать инвестиции и, к примеру, кредитные средства.

Себестоимость же продукции рассчитывается исходя из информации о затратах, зарплатах, накладных расходах и т.д. При этом также нужно учитывать общие объемы производства и уровни продаж за конкретный период времени (к примеру, месяц или год).

4. Отчет о главных финансовых потоках

В данный пункт входит описание всех денежных потоков. Несомненно, этот отчет является одной из главных частей финансового плана, так как он призван показать, что проект будет финансово обеспечен на любом этапе его деятельности и что в течение проекта не будут случаться кассовые разрывы.

5. Отчет о прибылях и убытках

В этом пункте проводится финансовая оценка деятельности предприятия, описываются ее доходы, расходы, прибыли и убытки.

6. Финансовый баланс проекта

Для написания этого раздела необходимо составить прогноз баланса на основе всех предыдущих подсчетов или уже имеющихся отчетов (если предприятие уже функционирует). Данный прогноз также делится на месяцы, первый год, кварталы последующих годов и третий год ведения деятельности.

7. Анализ финансовых показателей проекта

После того, как вы составите баланс, вы сможете проанализировать главные финансовые показатели. Подобный анализ делается за весь срок реализации плана, после чего подводятся итоги, касающиеся финансовых характеристик проекта: его устойчивости, платежеспособности, рентабельности, сроков окупаемости, приведенной стоимости проекта.

9. Описания способов финансирования

В данном пункте необходимо описать, на какие средства будет реализовываться проект. Существует несколько видов финансирования, а именно акционерное, лизинговое и долговое. В качестве спонсора может выступать государство в виде субсидирования или кредитования или частные инвесторы, и это обязательно нужно указать в финансовом разделе бизнес-плана.

В этом же пункте нужно описать процесс займа и возврата заемных денег, указав источники, суммы, процентные ставки и график погашения долга.

Следует подчеркнуть, что финансовый план – это наиболее важная и сложная часть бизнес-плана. Любая допущенная ошибка может вылиться в отказ от финансирования, а значит, лучше доверить его составление человеку компетентному. Впрочем, если ваш проект прост и не подразумевает, к примеру, производство больших партий товара и их дальнейшую реализацию, вы можете составить его и самостоятельно.