Как выбирать облигации для покупки на брокерский счет0 (0)

Содержание:

- Сколько можно заработать на облигациях — стоит ли инвестировать

- Стратегии инвестирования

- Сколько и как можно заработать на облигациях

- Известные ссылки

- Как оценить доходность облигации

- Как заработать на облигациях обычному инвестору

- Доходность структурных облигаций

- Как выбрать облигации ОФЗ

- Для чего использовать короткие облигации

- Варианты инвестиционных портфелей из облигаций

- Контроль сделки

- Где посмотреть список облигаций

- Что такое длина облигации

- Как самостоятельно сделать аналог структурной ноты

- ПРЕИМУЩЕСТВА ДЛЯ ИНВЕСТОРА:

- Операционный офис г. Москва (ул. Большая Семёновская)

- Как можно купить облигации

- Стоит ли покупать структурные облигации

- Какой тип облигаций выбрать

- Потребительские кредиты — рейтинг 2020

- Заключение

Сколько можно заработать на облигациях — стоит ли инвестировать

Почти для всех фондовый рынок ассоциируется с рисками потерять деньги, с экономическими кризисами, с обманом брокеров. Когда речь идёт про долевые ценные бумаги (акции) частично можно согласиться с этими опасениями. Они более рискованные, волатильные, но и доходность по акциям выше.

Облигации по сравнению с акциями почти полностью лишены волатильности. Если посмотреть график роста капитала на счёту держателей, то можно увидеть стабильно растущую кривую немного закругляющуюся наверх.

Если нет желания разбираться с акциями и как-то пытаться увеличить свою доходность, то облигации решают все эти вопросы. Пусть по ним и нету прибыли по 10-20% годовых, но зато прибыль гарантирована.

А если инвестировать в корпоративные облигации, то доходность вполне можно ожидать на уровне 10-15% годовых, что соизмеримо с рынком акций.

Большинство физических лиц просто не знают о такой возможности, поэтому и продолжают нести деньги в банк.

Чтобы повысить свою доходность по облигациям, открывайте счёт ИИС, пополняйте его ежегодно на 400 тыс. рублей и можете ежегодно возвращать по 52 тыс. рублей. Это еще больше увеличит доходность и точно обгонит доходность по банковским вкладам.

Так сколько же можно заработать на инвестициях в облигациях? По состоянию на лето 2020 года: 5-6% годовых при инвестициях в ОФЗ, 8-12% при инвестициях в надёжные корпоративные выпуски. Это реальные доходности без преукрас и больших рисков.

Стратегии инвестирования

И опять варианты, как правильно инвестировать:

- Лестница. Заключается в покупке облигаций с разным сроком погашения для снижения рисков при максимальной доходности. Например, мы покупаем 3 штуки со сроком погашения 2, 4 и 6 лет. Проценты с каждой облигации, а также деньги от выплаты по номиналу реинвестируем в 10-летние. Так мы создадим диверсифицированный портфель из небольших групп, который эффективно приращивает сложный процент, сохраняя ликвидность.

- Штанга. Стратегия штанги строится на своего рода противовесе. Мы покупаем только краткосрочные и долгосрочные облигации. Теоретически это позволяет собрать сливки из обоих направлений. Вкладываясь в долгосрочные, мы получаем высокие процентные ставки, в то время как краткосрочные ценные бумаги дадут большую гибкость и ликвидность. В итоге мы постоянно пополняем портфель новыми краткосрочными облигациями и получаем быструю отдачу и в то же время нам капает постоянный процент с долгосрочных.

- Пуля. При реализации стратегии «пуля» вы покупаете разные облигации с одновременным сроком выкупа. Это эффективный подход, когда нужно выгодно вложить деньги на фиксированный срок и получить деньги в определенное время. Например, когда мы хотим получить деньги назад ровно через 10 лет, мы можем приобрести либо сразу партию 10-летних облигаций, либо покупать партии краткосрочных. Преимущества стратегии — простой мониторинг и управление. По мере накопления процентов начинаем реинвестировать, опять же покупая партии облигаций с одним сроком погашения.

Сколько и как можно заработать на облигациях

Для удобства доходность ценных бумаг сравним с процентами по банковским депозитам, это позволит адекватно определить потенциал вложений. На момент написания статьи лучшие ставки по вкладам находятся в диапазоне от 7 до 8 %. Теперь рассмотрим размеры купонного дохода у доступных облигаций.

В первую очередь стоит выделить государственные ценные бумаги, например, ОФЗ-н № 53003. Они имеют следующие параметры:

- срок погашения — 3 года;

- купонный доход — от 6 до 8,6 %, он увеличивается после очередных выплат каждые 6 месяцев;

- годовая ставка на момент погашения — до 7,25 %, в зависимости от срока владения ценными бумагами.

Облигации федерального займа (ОФЗ) популярны среди инвесторов, поскольку отличаются высоким уровнем надежности. Шансы, что обанкротится Министерство финансов РФ, значительно ниже в сравнении с остальными эмитентами. Кроме того, купить их можно без открытия брокерского счета, например, в офисе Сбербанка. Наглядно о доходности ОФЗ за 5 лет ниже.

Облигации федерального займа (ОФЗ) популярны среди инвесторов, поскольку отличаются высоким уровнем надежности. Шансы, что обанкротится Министерство финансов РФ, значительно ниже в сравнении с остальными эмитентами. Кроме того, купить их можно без открытия брокерского счета, например, в офисе Сбербанка. Наглядно о доходности ОФЗ за 5 лет ниже.

Получение прибыли от любых бондов может быть в двух вариациях:

- Ожидание выплат по купону. Способ ничем не отличается от вклада в банке.

- Спекуляции. При необходимости ценные бумаги можно продать. Как правило, их стоимость всегда близка к номинальной, но в редких случаях (при риске банкротства эмитента) могут быть и сильные колебания.

Сколько денег нужно для покупки бондов? Зависит от брокера и вида облигаций. Например, приобрести ОФЗ для населения можно на сумму не меньше 30 000 руб., а максимальный предел для одного человека — 15 млн руб.

Инвестиции в акции и облигации не ограничиваются предложениями от государства. Более привлекательные в плане доходности инструменты есть в корпоративном секторе, например, ценные бумаги АО ФПК «Гарант-Инвест». Они имеют следующие условия:

- срок погашения — 10 лет;

- купонный доход — 12,75 % годовых.

Корпоративные облигации ПАО «Росбанк»:

- срок погашения — 10 лет;

- купонный доход — 9,8 % годовых.

Ознакомиться с другими подобными инструментами можно на официальном сайте Московской биржи.

В итоге облигации, как объект инвестирования, могут приносить доход, который превышает ставку по банковским депозитам на 2–7 % в зависимости от параметров ценной бумаги.

Известные ссылки

Как оценить доходность облигации

Когда отобраны надежные эмитенты, наступает пара выбрать наиболее доходные варианты. И здесь начинающие инвесторы часто допускают целый ряд ошибок.

Чтобы правильно выбрать прибыльные облигации, необходимо учитывать несколько вещей.

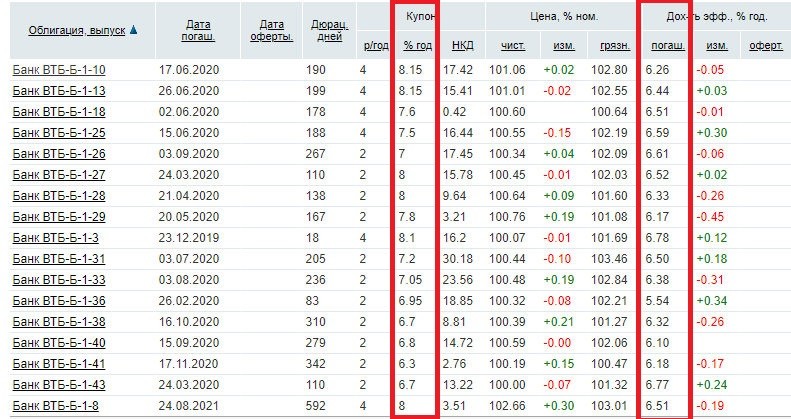

Необходимо смотреть не на размер купона, а на доходность к погашению. Дело в том, что цена облигации меняется в зависимости от рыночной ситуации и ставок в экономике. И если купон достаточно большой, то цена облигации будет выше, что нивелирует всю выгоду.

Например, на скриншоте предоставлено несколько выпусков облигаций ВТБ. Как видите, купон у всех разный (от 6,3% до 8,15%), а доходность к погашению – примерно одинаковая (6,2-6,7%).

Отличайте простую доходность от эффективной. Простая доходность – это если вы купите облигацию по текущей рыночной цене и дождетесь ее погашения. В доходности учитывается цена покупки и все полученные вами купона.

Эффективная доходность считается дополнительно с учетом реинвестирования купонов. То есть как будто вы на полученные купоны закупились опять этими же самыми облигациями. Поэтому за счет сложного процента эффективная доходность выше.

Понятно, что если вы купите 10 облигаций за 1010 рублей с купоном в 8% годовых и получите выплату в размере 800 рублей, то не сможете купить на них хотя бы еще одну облигацию. Поэтому учитывайте минимальную сумму, при которой вы сможете получать эффективную доходность.

Учитывайте НКД – накопленный купонный доход. НКД начисляется по облигации каждый день. Чем ближе к дате выплаты купона, тем выше НКД. Особенность НКД:

- если вы ПОКУПАЕТЕ облигацию, то вы ВЫПЛАЧИВАЕТЕ НКД прежнему владельцу, т.е. для вас цена облигации будет выше (рыночная цена + НКД);

- если вы ПРОДАЕТЕ облигацию, то ПОЛУЧАЕТЕ НКД от нового владельца.

Наличие НКД позволяет не терять накопленный по облигации доход, как бывает, например, с депозитом при его досрочном расторжении.

В общем, при покупке облигации на вторичном рынке вы платите ее текущую стоимость и компенсируете прежнему владельцу НКД. На доходность это не влияет, так как выплаченная сумма возвратится вам при первом же купоне. Но это влияет на минимальную сумму покупки.

Учитывайте тарифы брокера. Они снижают итоговую доходность.

Учитывайте налоги. С купонов по ОФЗ и муниципальных облигаций налог платить не нужно. С части корпоративных облигаций, выпущенных после 2017 года, тоже не нужно, но только при условии, что купон не больше ключевой ставки ЦБ РФ на 5 процентных пунктов. Сейчас ставка ЦБ РФ составляет 6,5%, следовательно, налог не взимается с корпоративных облигаций, чем купон не выше 11,5%. Если есть превышение (например, купон 13%), то с этого превышения платится налог в размере 35%.

Если вы купили облигацию дешевле, а продали дороже, либо купили дешевле номинала и дождались ее погашения (выкупа по оферте), то с полученной прибыли нужно будет уплатить налог вне зависимости от типа облигации. Единственный вариант избежать уплаты этого налога – открыть ИИС и воспользоваться типом вычета Б.

Как заработать на облигациях обычному инвестору

На фондовой бирже представлено много финансовых инструментов. Почти на каждом из них можно получать прибыль лишь за счёт разницы в купле/продаже. Единственным исключением являются облигации, по которым платится купон. Также можно сказать, что акции дают пассивную прибыль в виде дивидендов.

Акции и облигации — основные отличия

Какая купонная доходность у облигаций

На рынке представлено много видов с разными сроками погашения, выпусками и прочее, поэтому доходность у всех разная. Если рассматривать безрисковую доходность, то она есть только у гособлигаций (ОФЗ).

Прибыль по ОФЗ напрямую зависит от текущий ключевой ставки ЦБ. Она примерно равна ей.

Примечание

Текущая ключевая ставка ЦБ 4,25% (решение от 24 июля 2020 года).

Если вы спокойный инвестор, который не любит рисковать и хочет иметь предсказуемый доход, то инвестиции в облигации точно подойдут для вас.

Самый лучший способ снизить риски на облигациях — это составить инвестиционный портфель из разных видов и выпусков. Это снизит риск почти до 0.

Чем выше доходность, тем выше риск. Например, облигации Сбербанка и ВТБ имеют доходность на 0,1-0,3% выше, чем у ОФЗ. При этом у них не такая большая ликвидность. Это значит, что возможно при продаже не будет подходящей цены в стакане или она будет ниже рыночной. Это создаёт лишние потери денег на спред, если нужно быстро продать ценные бумаги.

Небольшие компании (лизинг, строительные компании) предлагают доходности на 4-6% выше, чем гособлигации. Это существенно больше ОФЗ, но и риски здесь выше.

Как показали исследования в секторе высокодоходных облигаций за 13 лет: каждая пятая компания испытывала проблемы с платежами (задерживала купон, выплату номинала или вовсе объявляла дефолт).

Если компания объявит дефолт, то спустя какое-то время кредиторы получат часть компенсации от продажи имущества. Средний процент возврата составляет 20-60% от номинала. Это конечно неплохие деньги с учётом того, что можно было ничего не получить.

Как избежать дефолта по облигациям;

Доходность структурных облигаций

Как правило, такие финансовые инструменты заявлены с повышенной доходностью. Заявленная доходность в среднем превышает среднюю ставку по ОФЗ в 2-3 раза, что привлекает рядовых граждан. Видимо так банки хотят не отпугнуть клиентов большими цифрами.

Например, если текущая ключевая ставка ЦБ РФ составляет 4,25%, то по инвестиционному продукту могут предлагать порядка 8-10%. То есть в два раза больше. Видя такие цифры, клиенты могут не заметить условий: такая высокая доходность получается только в случае выполнения ряда условий, зашитых в стратегию. Если они не будут выполнены, то здесь возможны два варианта:

- Клиент терпит убыток от вложений, вплоть до 100%;

- Клиенту возвращается только вложенные деньги (получается, что они просто так пролежали несколько лет);

Если условия стратегии будут соблюдены, то инвестор получит доход, иначе он понесёт убыток. Условия, заложенные в стратегию никак не зависят от инвестора. Выполнятся условия или нет решает лишь случай.

Что может входить в условия? Как правило, это сочетание группы факторов на стоимость каких-то активов на конкретную дату:

- Коридор стоимости доллара;

- Коридор цены на фондовый индекс;

- Цены группы акций;

- Цены группы облигаций;

- Цены сырьевых товаров;

Например, будет ли доллар ровно через 1 год находится в диапазоне 70-80 руб. Если да, то инвестор получает купонный доход, иначе нет. Ещё пример: не одна топовая акция из IT-сектора не упадёт больше 20% от текущей стоимости ровно через 6 месяцев. Это могут быть 4 акции: Apple, Google, Amazon, Facebook.

Подобные условия больше напоминают игру в «угадайку», чем на инвестиции.

Как выбрать облигации ОФЗ

При инвестировании в ОФЗ обратите внимание на ключевые параметры облигации

- Срок погашения. В случае с ОФЗ этот параметр особенно важен, так как на рынке представлено множество «длинных» гособлигаций (от 3 до 20 лет). Чем дальше срок погашения, тем выше риски, связанные с экономической и политической неопределенностью. Помните, что цена бумаги может колебаться в широких пределах, из-за чего досрочная продажа нередко заканчивается убытком.

- Тип купонного дохода. Начинающим инвесторам лучше выбирать фиксированный купон (ОФЗ-ПД).

- Эффективная доходность к погашению. Комментарии излишни: чем она выше, тем лучше.

- Рыночная цена. Она особенно важна, если вы берете бумагу на короткий срок: можно заработать на росте курса.

Новичкам лучше брать бумаги ОФЗ-ПД со сроком погашения в 1 – 3 года и держать их вплоть до момента погашения. В этом случае можно ориентироваться только на эффективную доходность, так как в нее уже заложены все прочие параметры.

Для чего использовать короткие облигации

Так как короткие облигации меньше зависят от рисков – как изменений ставок в экономике, так и санкций, геополитики и твитов Трампа – то их можно использовать для «парковки» средств на которой срок. Например, на 1-2 года. Вероятность, что за это время что-то случится, гораздо ниже, чем на дистанции в 10-15 лет.

Словом, короткие облигации более устойчивы, чем длинные. Вы можете их купить и продать по рыночным ценам, не рискуя, что ваш капитал просядет на 5-10% из-за телодвижений Центрального банка. Ждать погашения по коротким облигациям не обязательно. По сути, такие бонды являются аналогом депозита.

Устойчивее всего себя показывают ОФЗ с погашением до 1 года и американские трежеря. Если уж хотите совсем-совсем надежности, то можно выбрать для парковки средств фонды на облигации с минимальной модицифированной дюрацией, например, FXMM, GPBS или, SBGB. Обратная сторона этих фондов – меньшая доходность.

Еще одна консервативная стратегия – использование коротких (трехлетних) ОФЗ на ИИС. Это позволяет и заработать без риска, и получить налоговый вычет.

Варианты инвестиционных портфелей из облигаций

Если планы забирать деньги с биржи в ближайшие 5 лет отсутствуют, то можно сформировать долгосрочный портфель, который будет немного прибыльнее. Если хотите иметь возможность забрать деньги в любой момент без каких-либо рисков потерять хотя бы пару процентов из-за падения стоимости облигаций, то лучше составить портфель исключительно из краткосрочных вложений.

Итак, составим варианты с учётом времени вложений и рисков.

Вариант 1. Самый низкорискованный (краткосрочный):

100% ОФЗ с датой погашения до 2 лет включительно;

Вы всегда сможете быстро продать краткосрочные ОФЗ по рыночной цене (без лишних трат на спред), при этом не страшны не повышение, не понижение ключевой ставки ЦБ. Но есть и минус. Вы всегда будете иметь доходность примерно равную ставке рефинансирования. Впрочем, если бы мы хранили деньги на банковском вкладе, то ситуация была бы схожей.

После экспирации (погашения), следует купить новые ОФЗ с аналогичным сроком.

Таблица со списком краткосрочных ОФЗ:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-26205-ПД | 7,6% | 14.04.2021 |

| ОФЗ-26217-ПД | 7,5% | 18.08.2021 |

| ОФЗ-25083-ПД | 7,0% | 15.12.2021 |

| ОФЗ-26209-ПД | 7,6% | 20.07.2022 |

| ОФЗ-24020-ПК | RUONIA (за последние 7 дней) | 27.07.2022 |

| ОФЗ-29012-ПК | RUONIA + 0,40 п.п. | 16.11.2022 |

| ОФЗ-26220-ПД | 7,4% | 07.12.2022 |

Вариант 2. Более доходный (краткосрочный):

- 60% ОФЗ с датой погашения до 2 лет включительно;

- 40% корпоративные облигации или же просто купить ETF фонды (например, VTBB, FXRB, SBRB);

Один из идеальных вариантов, который сочетает в себе хорошую доходность. При покупке ETF вы ещё получаете широкую диверсификацию.

Вариант 3. Низкорискованный (среднесрочный):

- 30% ОФЗ с датой погашения до 1 года включительно;

- 40% ОФЗ-ПД с датой погашения до 3 года включительно;

- 20% ОФЗ-ПД с датой погашения до 7 года включительно;

Также хороший вариант портфеля, где собраны лишь ОФЗ с разным сроком погашения. Доходность такого портфеля будет немного выше ставки ЦБ.

Вариант 4. Более доходный (среднесрочный):

- 40% корпоративные или фонды ETF;

- 40% ОФЗ-ПД с датой погашения до 3 года включительно;

- 20% ОФЗ-ПД с датой погашения до 7 года включительно;

Если средства не планируется снимать в ближайшие три года, то это почти идеальный вариант сочетающий в себе умеренный риск и достойную прибыль.

Вариант 5. Рискованный (среднесрочный):

- 50% фонды ETF;

- 50% корпоративные со сроком погашения 3-5 лет;

Говоря рискованный, имеется ввиду, что риски присутствуют, но всё же они маловероятны.

Вариант 6. Рискованный (долгосрочный):

- 40% корпоративные или фонды ETF

- 30% ОФЗ с датой погашения до 10 года включительно

- 30% ОФЗ с датой погашения до 15 года включительно

Вариант 7. Супер агрессивный:

- 50% преддефолтные. Прибыль может достигать 50%-1000%. Даже, если обанкротится один эмитент, то другой может покрыть его убытки полностью.

- 50% на ваше усмотрение.

Этот вариант может давать хорошие прибыли, но его рекомендуется использовать только опытным инвесторам. Если вы начинающий, то не стоит начинать свои инвестиции в облигации с вложений в преддефолтные.

Это самые простые варианты. Естественно, что вместо ОФЗ можно покупать облигации крупных компаний таких как Сбербанк, ВТБ, Газпром, Роснефть и т.д. Доходность по ним будет чуть выше, но у них могут быть проблемы с ликвидностью.

Что такое иммунизация

Иммунизация портфеля облигаций — это такой способ формирования портфель, который позволяет получить к заданному времени необходимую стоимость портфеля независимо от изменения процентных ставок.

Контроль сделки

Где посмотреть список облигаций

Чтобы отобрать бумаги для покупки, нужно сначала узнать, как найти облигацию в общем списке. Самый простой способ — воспользоваться каталогом своего брокера. В нем будут перечислены все облигации, доступные для покупки. Например, так выглядит каталог облигаций брокера «Тинькофф Инвестиции».

Каталог облигаций брокера «Тинькофф Инвестиции».

Если отдельного каталога у брокера нет, просмотреть список облигаций можно в биржевом терминале. Это не так удобно, но в целом вы получите полную информацию о доступных бумагах. Например, так выглядит список облигаций в профессиональном биржевом терминале QUIK, который предлагают многие российские брокеры.

Каталог облигаций в терминале QUIK.

Наконец, можно воспользоваться одним из многочисленных сервисов для поиска облигаций — например, Rusbonds или R-Navigator от «Райффайзен». Некоторые из них бесплатны, другие доступны только по подписке. Польза от таких сервисов будет только в том случае, если вы планируете инвестировать в облигации на регулярной основе.

Что такое длина облигации

Условным термином «длина облигации» обозначают продолжительность облигации до погашения. Например, облигация выпущена 1 января 2020 года и должна быть погашена 1 января 2025 года. Тогда ее «длина» – 5 лет. Но чаще говорят не «длина», а «срок до погашения» или «срок к погашению».

Если до погашения осталось мало времени, то говорят, что облигация короткая. Если много – то длинная. Как их различить? Очень просто: по количеству лет до погашения. Можно привести такую классификацию:

- сверхкороткие облигации – до погашения остается меньше 1 года;

- короткие облигации – до погашения меньше 3-7 лет (в разных экономиках с разными ставками сроки варьируется, но обычно, чем выше ставки – тем ниже по годам граница раздела);

- длинные облигации – до погашения больше 3-7 лет;

- сверхдлинные облигации – до погашения больше 10 лет.

Есть еще «спящие красавицы» – до их погашения более 100 лет, и вечные облигации, которые не погашаются никогда.

Иногда еще выделяют средние облигации – с погашением от 3 до 7 лет, но это уже дело вкуса. Важнее не граница раздела между короткими и длинными облигациями, а понимание, чем эти облигации отличаются друг от друга.

Как самостоятельно сделать аналог структурной ноты

Старетегия запечатанная в структурных облигациях можно реализовать самостоятельно через покупку облигаций и опционов. Поскольку большинство инвесторов не знают принципы работы опционов, то доверяют специалистам из инвестиционных банков.

Например, можно создать элементарную стратегию:

- Покупаем на 95% краткосрочные ОФЗ;

- Покупаем на 5% опцион CALL на акции (одну или несколько) или просто на фондовый индекс на текущие цены с исполнением через 6 месяцев;

Если рынок вырастёт, то мы заработаем на его росте. Для этого нам потребуется просто реализовав поставку фьючерса по опциону CALL. Если нет, то мы ничего не теряем, поскольку затраты на покупку опциона были отбиты за счёт дохода от ОФЗ.

Такая простая стратегия позволит зарабатывать на росте и ничего не терять на падении рынка. При этом потенциал роста не ограничен. Акции могут вырасти на 5%, на 20% и даже на 100%.

ПРЕИМУЩЕСТВА ДЛЯ ИНВЕСТОРА:

- Надежность – эмитент обязуется погасить облигацию по номиналу, то есть инвестор не рискует капиталом (досрочная продажа на вторичном рынке может быть как выше так и ниже цены приобретения).

- Потенциальная доходность может превышать ставки депозитов, инфляцию и доходности облигаций высокого кредитного качества аналогичного срока.

- Ликвидность – облигации можно продать на вторичном рынке в любой из дней обращения.

- Инвестиционные облигации можно приобретать на Индивидуальный Инвестиционный Счет (ИИС).

Таким образом, инвестиционные облигации позволяют попробовать инвестировать на рынке, при этом, не рискуя вложенным капиталом.

Операционный офис г. Москва (ул. Большая Семёновская)

Как можно купить облигации

Торговля облигациямифизическому лицу

- Облигации могут быть номинированы в самых разных валютах. На региональных рынках преобладают долговые бумаги, номинированные в национальной валюте.

- Также существует так называемый сектор “евробондов”. На этой секции обращаются долговые бумаги, которые номинируются в валютах, отличных от национальных. Чаще всего – это доллар США или евро.

На текущий момент ФРС США и ЕЦБ проводят политику количественного смягчения. Что это значит, и каким образом данный факт влияет на рынок евробондов?

Фактически, текущая ставка в США и ЕС не позволяет банкам каким-либо образом выплачивать своим вкладчикам вознаграждения, превышающие 1% годовых. Чаще всего хорошая ставка по вкладу в развитых странах составляет 0,7-1,2%. Естественно, что инвесторы, которые ищут консервативный доход именно в валюте, будут активно вкладываться либо вакции, либо в еврооблигации. Учитывая, что акции американских эмитентов не приносят хороших дивидендов, а заработок на рыночной стоимости курса всегда связан с риском, то евробонды это предпочтительный вариант консервативного инвестора.

Именно иностранные инвесторы создают основной объем ликвидности на евробондах.

Кроме того, государственные облигации или Облигации Федерального Займа также могут быть номинированы как в национальной валюте, так и в иностранной. Однако доходность по суверенным облигациям слишком низка, поэтому предпочтительным вариантом остаются именно корпоративные долговые бумаги.

Как купить облигации частному лицу

Как купить облигации Федерального займа физическому лицу

Как вы видите, физическое лицо может купить не только еврооблигации, европейские и американские, но и можно купить Облигации Федерального Займа (ОФЗ). Для того чтобы это сделать нужно просто найти подходящего брокера, зарегистрироваться и пополнить лицевой счет а далее в торговой платформе сделать покупку.

Облигации, которые номинированы в национальной валюте, торгуются точно так же, как и обычные акции. Их можно купить или продать через торговую программу или по телефонному звонку. Также можно построить визуальный график изменения цен и открыть торговый стакан.

Еврооблигации торгуются немного иным образом.

Нельзя открыть терминал и в моменте приобрести их. Заявка на покупку оформляется через клиентского менеджера брокерской компании. Затем делается звонок трейдеру компании на рабочее место, и он уже консультирует клиента, по какой цене сейчас можно купить те или иные еврооблигации.

В отличие от рублевых облигаций, для валютных долговых бумаг необходим гораздо больший размер первоначального капитала. Связано это с очень большими лотами, которыми и торгуются эти еврооблигации.

На текущий момент к покупке можно приступать, начиная с 10 000 долларов США.

Рекомендованные для вас статьи:

- 14 надежных вариантов Куда вложить (небольшие) деньги, чтобы они работали

- Что такое Ралли (цены) на фондовом рынке в Примерах

- Реально ли заработать на фондовой бирже новичку

- Как начать инвестировать в акции сегодня

- Куда вложить миллион рублей или долларов? 5 современных способов

Для рублевого рынка актуальна та же цифра, но в рублях. Доходность евробондов очень сильно варьируется от эмитента к эмитенту, поэтому точную цифру назвать нельзя. В современной экономической ситуации существует разброс от 3% до 30% годовых. Естественно, к этому можно смело прибавить и рост курсовой стоимости доллара или евро.

Налоги на облигации

Облигации не являются исключением в данном случае. Расчет налогов происходит по принципу вычитания всех расходов из доходов. В расходы, кроме всего прочего, включена брокерская комиссия и издержки депозитарного характера. Все, что остается в остатке – подлежит сборам. Но в каждом правиле существуют свои исключения, которые только подтверждают работу правила. В данном случае они относятся к дивидендам и купонам по государственным муниципальным облигациям.

В случае с корпоративными облигациями налог все также 13%. Удерживает его ответственный налоговый агент, то есть брокер. Также ценные бумаги подразделяются на обращающиеся на фондовом рынке и не обращающиеся

Это важно учитывать, поскольку они относятся к разным налоговым базам и не могут быть просальдированы

Отдельно стоит рассмотреть уплату НДФЛ с НКД.

- При уплате купона компанией, взимается налог 13 %.

- Сальдирование купона происходит при выводе денежных средств с брокерского счета, или завершении налогового периода.

Налоговым периодом в России считается календарный год, а непосредственное удержание налога производится в январе следующего года.

Стоит ли покупать структурные облигации

Однозначно можно сделать вывод: начинающим инвесторам не стоит инвестировать в структурные облигации. На это есть много причин:

- Даже, если условия будут выполнены, то доходность всё равно низкая (можно получить столько инвестировав в корпоративные облигации);

- Некоторые продукты предусматривают потерю вложенных денег;

- Представляет сложный финансовый инструмент, новички даже не понимают как он устроен;

- Присутствует дополнительная комиссия от эмитента за покупку (возможно и за продажу);

- Часто не раскрываются все тонкости и состав продукта;

- Деньги замораживаются на 1-3 года, в случае досрочного выхода возможны дополнительные комиссии;

Менеджеры от инвестиционных компаний будут утверждать в устойчивости рынка, что черные лебеди и форс-мажоры случаются редко. Но они случаются! И когда это произойдёт в следующий раз никто не знает. Поэтому шансы заработать 50 на 50. Так стоит ли рисковать, если, вероятнее всего, за два года вы получите в среднем тот же доход, что и по ОФЗ? При этом без всяких нервов и рисков, а продать можно в любой момент.

В крайнем случае лучше самостоятельно составить свою стратегию. Так вы сэкономите на комиссии и будете понимать, что делаете. По факту эти стратегии больше напоминают простую игру в опционы. Многие опытные инвесторы делают подобные ставки и зарабатывают хорошие доходности (10-100% годовых).

Купить опционы можно только у крупных брокеров. Например, я работаю со следующими компаниями:

Это лидеры в сфере оказания брокерских услуг на рынке. Рекомендую работать только с ними. У них низкие комиссии, широкий выбор инструментов для торговли.

Какой тип облигаций выбрать

На Московской бирже представлено четыре основных типа долговых бумаг:

- государственные облигации – ОФЗ и КОБРы, причем физлица могут купить только ОФЗ;

- муниципальные облигации, которые подразделяются на собственно муниципальные (выпускаются городами, районами и отдельными муниципальными образованиями) и субфедеральные (выпускаются субъектами РФ);

- корпоративные, которые выпускаются российскими компаниями;

- еврооблигации, которые эмитируются также российскими компаниями, но не в рублях, а в другой валюте.

Какие именно облигации выбрать, зависит от типа вашего портфеля и ваших конечных целей.

Если вы хотите собрать полностью консервативный портфель чисто для сохранения средств, то достаточно выбрать самую доходную ОФЗ на сегодняшний момент – естественно, с учетом срока, когда вы планируете выйти в кэш. Вам нет смысла покупать длинную ОФЗ со сроком погашения через 10 лет, если вы планируете выйти в деньги через три года – ищите ОФЗ со сроком погашения в ближайшие три года.

Для генерации стабильного денежного потока с помощью ОФЗ можно купить 6 выпусков госбумаг с купоном, который выплачивается раз в полугодие – так вы можете получать деньги каждый месяц.

Если же необходима большая доходность, чем может предложить ОФЗ, то нужно повышать уровень риска и выбрать корпоративные и муниципальные облигации для покупки.

Еврооблигации целесообразно покупать для диверсификации валютного риска, но там довольно большой порог входа – от 1000 единиц валюты.

Потребительские кредиты — рейтинг 2020

Заключение

Когда мы инвестируем в облигации, мы одалживаем деньги организации, которая нуждается в капитале. Эмитент — это заемщиком/должником. Держатель облигаций — прямой кредитор.

Когда истекает срок погашения, эмитент выплачивает держателю обратно всю сумму займа. Параллельно с этим эмитенту капает процент в виде дохода по купону. Это основная прибыль кредитора.

В целом менее рискованные, чем акции, но более сложны в управлении, чем банковские депозиты. Поэтому связываться с ними или нет, зависит от целей, желания заработать и готовности изучить азы торговли на фондовых биржах, чтобы эффективно управлять портфелем, наращивая проценты.