Инвестиционный пай

Содержание:

- Потребительские кредиты — рейтинг 2020

- Специфика

- Простыми словами об экономической сущности ПИФов

- Виды паевых инвестиционных фондов

- Подводные камни и другие скрытые моменты

- Виды ПИФов в Сбербанке

- Популярные банки

- Уровень надежности паевого фонда и риски пайщиков

- Комиссии ПИФ

- Как правильно выбрать ПИФ

- Что такое пай. Паи пифов

- Ожидаемая доходность паевых инвестиционных фондов

Потребительские кредиты — рейтинг 2020

Специфика

Во-первых, инвестиционный пай является именной ценной бумагой, которая не имеет номинальной стоимости. И это совершенно логично. На этапе формирования паевого фонда, который длится не более 3-х месяцев (он называется этапом первичного размещения), инвестиционные паи должны продаваться по фиксированной цене. Эту цену назначает управляющая компания, основная задача которой — набрать необходимый капитал для начала активных операций на рынке. Если управляющая компания хочет привлечь в фонд крупных инвесторов, цена паев на этапе первичного размещения может быть достаточно высокой. Но, как правило, управляющие назначают такую цену, которая была бы доступна всем желающим.

Второе отличие инвестиционного пая от традиционного представления о ценных бумагах состоит в том, что им не торгуют ни биржи, ни брокеры, ни фондовые магазины. Инвестиционные паи продают непосредственным владельцам и выкупают у них сами управляющие компании паевых фондов или их агенты.

Простыми словами об экономической сущности ПИФов

Паевой инвестиционный фонд консолидирует средства вкладчиков (пайщиков), которые потом коллективно инвестируются управляющей компанией (УК). Она управляет деньгами пайщиков, находящимися в доверительном управлении. Профессиональные финансисты выбирают объекты инвестирования, решают, какие активы, ценные бумаги покупать, а какие продавать, а также когда это делать. Простыми словами, цель УК – увеличивать стоимость активов.

Пай дает право на определенную долю в коллективном портфеле инвестиций. Любой желающий может стать инвестором, купив один или несколько паев либо его часть. Пай имеет определенную динамическую рыночную цену, которая ежедневно меняется. Его можно покупать, продавать, закладывать. Если комплекс мер выбран удачно, то цена пая увеличивается. Получение дохода происходит после погашения пая.

Немного историиПИФы появились в США 1924 году, а в России – в 1996 году. Законодательная база для них была сформирована к началу 2000-х, а соответствующий закон вступил в силу в 2001 году. Активная работа паевых фондов началась с 2002 года.

Виды паевых инвестиционных фондов

Любой частный инвестор, желающий вложить деньги в ПИФ, обязан разбираться в их видах и понимать отличия. Эксперты разделяют все существующие в России инвестиционные фонды на несколько видов:

- Открытый паевой инвестиционный фонд. В нем инвесторы наделены правом свободного распоряжения своими паями. Инвестиции в такие фонды характеризуются высокими показателями ликвидности и доступности для широких масс населения, ввиду минимальных сумм для взносов.

- Интервальный ПИФ. В договорах заранее устанавливаются временные интервалы, в которых владельцы паев имеют право на продажу своих частей. Аналогичные правила устанавливаются и для вывода средств.

- Закрытый паевой инвестиционный фонд. Такие фонды действуют на протяжении строго определенного срока, не менее 5 лет. Продажа и выведение средств до истечения срока существования ПИФа исключается, однако в некоторых случаях допускается продажа паев другим участникам фонда. Закрытый ПИФ – своего рода частный клуб инвесторов, создаваемый под конкретный проект. Стоимость паев исчисляется в миллионах долларов, отчего участие в них доступно лишь состоятельным инвесторам.

Существует классификация ПИФов по направлениям инвестирования. В ней выделяют:

- Фонды акций. Преимущественное направление инвестирования таких фондов – это акции. Потенциально такие фонды обладают самыми высокими уровнями доходности, но характеризуются и довольно крупными рисками. Согласно отзывам специалистов, наиболее перспективными вложениями в фонды акций будут долгосрочные инвестиции.

- Фонды облигаций. Отличаются своей консервативностью, поскольку облигации предполагают меньшую, но стабильную доходность. Идеально подходят для инвесторов, которые ищут максимально надежные и долгосрочные инвестиционные инструменты.

- Фонды денежного рынка. Основная часть активов таких фондов содержится в депозитах, благодаря которым они характеризуются гарантированной, но сравнительно небольшой доходностью.

- Индексные фонды. Большинство активов индексных фондов содержится в акциях компаний, представленных на фондовом рынке. Основной их доход – заработок на фондовых индексах. Следует отметить, что при сравнительно небольших рисках, он бывает достаточно высок.

- Фонды прямых инвестиций. Каждый такой паевой инвестиционный фонд является учредителем какого-либо предприятия. Создание подобных фондов направлено на конкретный вид бизнеса или коммерческую структуру. Согласно отзывам инвесторов, капиталовложения в фонды прямых инвестиций характеризуются повышенными рисками при высоких показателях доходности.

- Фонды недвижимости. Цель – вложение денег в конкретный строительный проект. Такие ПИФы – организации, преимущественно закрытого типа. Они создаются на продолжительный период, отчего отличаются долгосрочностью вложений. Достаточно привлекательный вариант инвестиций, характеризующийся высокой доходностью. Пользуется особой привлекательностью у состоятельных игроков.

- Фонды смешанных инвестиций. Активы таких фондов содержатся в разных финансовых инструментах. Они отличаются средними показателями доходности и средними сроками вложений. Инвестирование в ПИФы такой категории позволяет вкладчикам максимально комфортно и быстро диверсифицировать риски.

Читайте так же про инвестиционный фонд России.

Подводные камни и другие скрытые моменты

Ко всему вышеперечисленному можно дополнительно добавить пару скрытых моментов.

Покупка «собственных» активов. Обычно это касается фондов облигаций. Банк выпускает долговые бумаги. А управляющая компания, работающая в связке с банком, вкладывает деньги инвесторов в эти «свои» облигации. Даже если это не прописано в стратегии управления.

Выгоду получают все (кроме конечных пайщиков). Банк успешно разместил бумаги. УК получила определенный бонус за выкуп «нужных» банку активов.

Рекламные буклеты. В офисах любят показывать различные картинки (графики и показатели доходности) в брошюрах. Смысл примерно у них одинаковый. При вложении в ПИФ (название фонда) такого-то числа года и до …….. была получена прибыль 50 (100, 200%).

Здесь все просто. Выбирается благоприятный период, за который фонд показал максимальную доходность (год-два, и даже всего несколько месяцев). И вот эту информацию «скармливают» клиентам. Посмотрите, какие возможности, какие прибыли. Все у нас хорошо и замечательно.

Нет полного раскрытия информации. Клиенты практически никогда не знают, куда реально фонд вкладывает деньги. УК предоставляет информацию раз в квартал. В остальное время для простых пайщиков все окутано завесой тайны.

Виды ПИФов в Сбербанке

ПИФы в Сбербанке бывают двух видов: открытые и закрытые. Они различаются по срокам покупки и погашения паев. Большинство граждан предпочитают инвестировать в фонды открытого типа.

Открытые – отсутствует ограничение по срокам покупки и продажи, а также количеству приобретенных паев (их можно докупить или продать в любое время). Инвесторы обычно не вкладывают большую денежную сумму в один открытый ПИФ, а инвестируют одновременно в несколько фондов. Таким образом без серьезных финансовых потерь можно будет продать паи, которые падают в цене.

Закрытые – ограничение накладывается на покупку паев, это можно делать только в процессе формирования фонда – то есть до определенного срока, либо в период дополнительной выдачи паев. Закрытые ПИФы в плане условий похожи на банковские депозиты, но с более высокой доходностью. Они подходят для граждан, которые готовы инвестировать большую денежную сумму в конкретный фонд – это предприятие куда более рискованное, нежели вложение средств одновременно в несколько открытых фондов. В 2019 году у Сбербанка есть только один ПИФ закрытого типа – «Коммерческая недвижимость».

Популярные банки

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Опубликовано:

Добавить комментарий

Вам понравится

Комиссии ПИФ

Об этом вам не расскажут в банке

А если и расскажут, то так завуалируют, что вы не обратите на это внимание, как на малосущественный пункт

На доходность фонда (ПИФ) влияют три основных фактора:

- Законодательство.

- Издержки.

- Стратегия управления.

Законодательство.

По закону, часть инвестируемых средств, фонд должен держать к кэше. То есть на эти деньги не покупаются активы. Они просто лежат мертвым грузом.

Когда клиент продает принадлежащие ему паи, фонд производит выплату из этого резерва. Часть ваших денег не работает, а лежит в заначке и ждет, когда возможно придет некий Вася Пупкин и потребует вернуть свои средства. Процент этой «подушки безопасности» невелик. Но в итоге реальная доходность самого фонда снижается.

Комиссии.

Причем, сотрудники, «убалтывающие» потенциальных клиентов, особо на этом пункте внимание не заостряют. Мельком говорят, обязательно добавляя слово «всего …..»

Итак, что это за расходы?

Плата за вход. При покупке паев, автоматически со всех пайщиков, будет удержан определенный процент от суммы средств или так называемая надбавка. Может варьироваться от 1,5 до 4%. В зависимости от аппетита и наглости управляющей компании. В среднем это 3%.

3% много это или мало?

Пример. Допустим, у вас есть 100 тысяч рублей. На эти деньги купили паи фонда. ПИФ за 10 лет, показывал среднюю доходность за год 12%. За это время капитал вырос бы до 310 тысяч рублей.

Так? Нет, не так.

Уплатив трехпроцентную комиссию, реально вы вложили не 100, а 97 тысяч. И доходность нужно рассчитывать с этой суммы. При тех же условиях, вы получили бы 300 тысяч. Потеряв еще десятку, как недополученную прибыль.

На это можно было бы закрыть глаза. Если бы это была единственная комиссия управляющей компании.

Плата за выход. Или так называемые скидки при продаже паев. УК выкупает ваши паи с дисконтом. Процент снова зависит от аппетита компании и сроков владения паями. В среднем от 2 до 3%. Обычно плата не взимается (но не у всех) при владении паями более 3-х лет.

Что мы получаем?

Купили паи, потеряли 3%. Продали паи — еще потеряли 3%. Вложили деньги на 1 год. Фонд заработал 12% прибыли. Ваша чистая прибыль за минусом издержек — всего 6%.

На десятилетнем периоде, из примера выше, вы теряете еще десятку.

И на это можно было бы закрыть глаза (хоть и с трудом). Можно сказать, что это были только цветочки. Впереди самое интересное.

Плата за управление. В эту статью расходов входит плата самой УК, расходы на депозитарий и прочие издержки. Просуммировав — получаем от 3 до не скромных 5-6%. Эта плата фиксированная. И берется каждый год от величины ваших активов. Независимо от того, показал фонд прибыль или получил убыток.

Наверное было бы правильнее платить ПИФу за показанный результат. Заработали для клиентов прибыль — получили определенный свой процентик. Если нет, то и платить незачем.

Но управляющие компании думают иначе. И сдергивают с клиентов деньги ежегодно.

Как это отражается на наших деньгах? И на итоговой прибыли?

Складываем все издержки воедино.

Условия все те же. Есть 100 тысяч, фонд растет в среднем на 12% в год. Плата за вход (разовая) — 3%. Плата за управление (ежегодная) — 4%.

Через 10 лет вместо 310 тысяч, на вашем счете окажется скромные ……210 тысяч рублей.

Дополнительная информация. В примере, мы еще не рассмотрели возможность получения убытков по результатам работы ПИФ. Когда к полученным потерями снова добавляется ежегодная плата за управление. Получили убыток в 4%. Добавляем еще 4% комиссий. И вот убыток удваивается.

Как правильно выбрать ПИФ

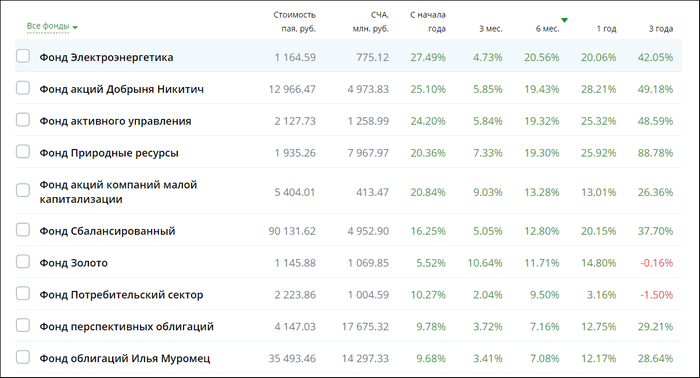

Правильно выбрать ПИФ – означает выбрать фонд для инвестирования средств, который отмечен высоким показателем доходности. Разумеется, нет гарантии, что спустя определенное время этот показатель не поднимется слишком высоко, чего бы хотелось инвестору. Выбирать ПИФы Сбербанка нужно опираясь на статистику роста каждого отдельного фонда. Ознакомиться с ней можно путем обращения к сравнительной таблице на сайте управляющей компании: sberbank-am.ru/individuals/fund/yield.

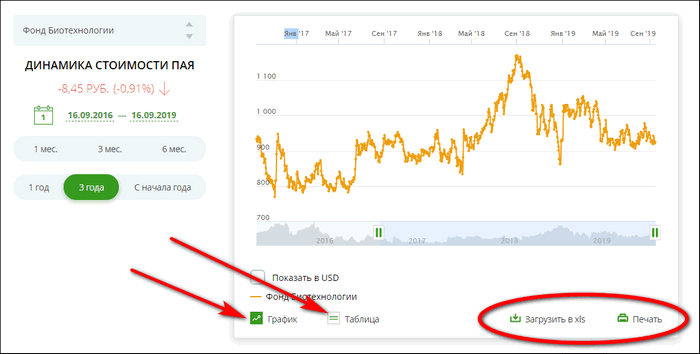

Если выбрать конкретный ПИФ в сравнительной таблице, откроется страница фонда, на которой можно пронаблюдать динамику роста стоимости пая за определенный период. Информация представляется в виде таблицы или графика, которые для удобства изучения можно распечатать или загрузить на компьютер.

Начинающим инвесторам лучше всего делать вложения в ПИФы с низким или средним уровнем риска. Это позволит накапливать ценный опыт, учиться анализировать экономический рынок и делать правильные прогнозы. И тогда, постепенно добавляя в инвестиционный портфель паи фондов с высоким уровнем риска, которые приносят большую прибыль, гражданин сможет минимизировать финансовые потери и получать хороший доход.

Доходность, динамика роста

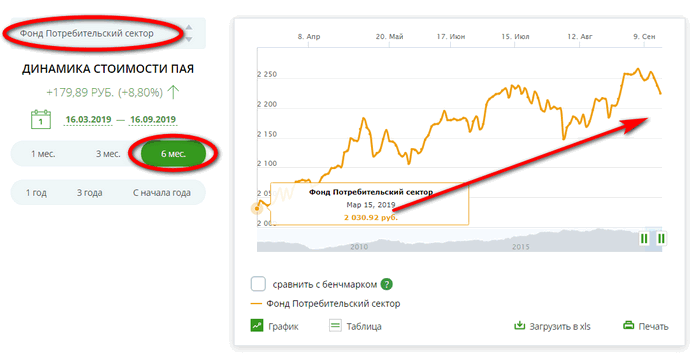

Доходность паевого инвестиционного фонда – ключевой показатель, который интересует потенциальных вкладчиков в первую очередь. Он указывает на размер предполагаемой выгоды инвестора. Если уровень доходности за последние несколько лет всё время растет, то шанс его резкого спада минимальный. Сбербанк в открытом доступе – на сайте управляющей компании – размещает информацию о доходности каждого фонда, любой гражданин может обратиться к сравнительной таблице роста всех ПИФов или графикам роста конкретных фондов.

Например, стоимость пая ПИФа «Потребительский сектор», в которую входят такие крупнейшие организации как «Пятерочка», «Магнит», «Детский мир», «Яндекс» – с апреля по сентябрь 2019 года выросла на 179 рублей. Таким образом инвесторы, которые приобрели паи в апреле могут их продать в сентябре и получить довольно хорошую прибыль. Однако они могут подождать ещё несколько месяцев или даже лет, рассчитывая на дальнейшие повышение доходности ПИФа. Аналогичным образом анализируется любой фонд Сбербанка.

Опытные инвесторы часто идут на риск и покупают паи фондов, которые на момент приобретения сильно подешевели. Таким образом получается купить паи по хорошей цене, которая в перспективе вырастет, а клиент получит большую прибыль. Идти на такие рискованные шаги не рекомендуется инвесторам, не имеющим четкого представления о ситуации на экономическом рынке.

Ключевые параметры для анализа ПИФа

При профессиональном подходе к анализу перспектив ПИФа каждый параметр является важным и ничто не упускается из виду. Начинающие инвесторы могут опираться только на показатель доходности и уровень риска фонда. Чтобы минимизировать риски при вложении денежных средств, желательно получить консультацию у специалиста – сделать это можно на сайте управляющей компании, на странице детального описания интересующего фонда.

Детальный анализ паевого инвестиционного фонда производится на основе следующих данных:

- уровень доходности за долгосрочный период;

- уровень доходности на момент покупки паев;

- максимальный уровень роста и падения стоимости пая;

- максимальный и минимальный срок вклада;

- максимальная и минимальная сумма инвестирования;

- позиции фона в различных рейтингах (количество инвесторов, средняя сумма вклада и проч.);

- сектор фонда (род деятельности организаций, чьи активы приобретаются).

Получить аналитические навыки для того, чтобы самостоятельно осуществлять глубокий анализ экономических перспектив ПИФов – можно путем прохождения специальных курсов. Чтобы получить реально полезную информацию, рекомендуется обучаться у сотрудников организации. Найти различные образовательные материалы можно на сайте Сбербанка, раздел «Обучение»: sberbank.ru/ru/person/investments/broker_service/training

Что такое пай. Паи пифов

Согласно определению, ″инвестиционный пай является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд″. При этом сам инвестиционный пай не имеет номинальной стоимости, а их количество у одного владельца может выражаться дробным числом.

Другой важный показатель, связанный с паями — стоимость чистых активов (СЧА). СЧА считается как стоимость всего имущества фонда (ценные бумаги, депозиты, денежные средства, дебиторская задолженность) минус кредиторская задолженность и резервы предстоящих расходов и платежей. Зная СЧА, можно вычислить расчетную стоимость пая:

СЧА изменяется под воздействием двух факторов – в зависимости от того, как пайщики вносят и забирают деньги из фонда, и от того, как меняется рыночная стоимость ценных бумаг. Но расчетная стоимость пая зависит только от одного из этих факторов – изменения рыночной стоимости ценных бумаг в составе портфеля фонда, поскольку количество паев в составе открытого и интервального фонда может изменяться.

Говоря более простым языком: когда в открытый пиф приходит новый инвестор, фонд выпускает новые паи. В этот момент на счет пайщика записывается определенное число паев, которое определяется делением суммы средств, внесенной пайщиком, на расчетную стоимость пая на день внесения записи в реестр. СЧА при этом увеличивается пропорционально росту паев. Когда инвестор покидает фонд, то приобретенные им ранее паи погашаются (выкупаются) фондом — т.е. происходит сокращение числа паев, компенсируемое уменьшением СЧА.

Какой из этого вывод? Открытый фонд может оказаться в значительном убытке при массовом оттоке клиентов. Последние, паникуя в кризис, могут подать заявки на вывод и управляющая компания должна будет продавать паи по низким ценам. Дивиденды по ценным бумагам, находящимся в портфеле фонда, не выплачиваются (реинвестируются) и прибавляются к общему результату. Инвестор платит стандартный налог на прибыль (13%) только при продаже паев.

Существует так называемое первичное и вторичное обращение паев. Первичное обращение паев означает покупку и продажу непосредственно у управляющей компании (УК) или агента (инвестиционной компании, банка). Это схема открытых фондов, о которых шла речь выше. Вторичное обращение паев отличается от первичного тем, что операции с паями совершаются не через УК, а через других собственников паев и могут производиться на бирже. В этом случае говорят про закрытый паевой фонд.

УК получает здесь преимущество перед открытыми пифами — она не окажется в убытке при массовой панике, поскольку инвесторы должны продавать паи не ей, а друг другу. А значит, компания не должна продавать подешевевший актив. При наличии большого спреда (разницей между ценой покупки и продажи на бирже) операция с паями может быть просто невыгодной и фактически капитал в закрытых паевых фондах теряет ликвидность. Скажем, владелец такого пая хочет продать его за 3000 рублей, но максимальная заявка на покупку только 2500.

Другая особенность пифов в том, что УК запрещено зарабатывать на падении акций, вставая в короткие позиции — вместо этого акции можно только частично продать или в некоторых случаях захеджировать часть капитала на срочном рынке (фьючерсы, опционы).

Ожидаемая доходность паевых инвестиционных фондов

Законодательно фондам запрещено гарантировать или рекламировать ожидаемую доходность, можно лишь показывать прошлые достижения. На этот счет один из руководителей ФСФР России однозначно указывал на аналогичность биржевой игры и ПИФов, утверждая, что пайщики ПИФов должны уметь выдерживать 50 процентное падение без паники, иные аналитики находили сходство в издержках взымаемых управляющими ПИФами с брокерским вознаграждением, однако, брокер получает процент за сделку единоразово, а не ежегодно, как управляющие ПИФом.

Для оценки эффективности управления фондом достигнутую доходность обычно сравнивают с потенциальной доходностью, которую мог бы получить инвестор, если бы купил некий эталонный актив (сравнение с финансовым бенчмарком). Чаще всего в роли бенчмарков (эталонов) рассматривают национальные фондовые индексы. В России это индекс РТС или индекс ММВБ. Для США ориентиром служат индекс Доу-Джонса, S&P 500 и индексы NASDAQ.

Считается, что доходность инвестиций в активно управляемые ПИФы в среднем несколько ниже, чем при использовании некоторых видов пассивных стратегий за счёт расходов за управление ПИФом. Законодатель ограничивает расходы на управление ПИФом 10% его активов, это и есть издержки — скидки и надбавки, услуги инфраструктурных организаций (спецдепозитарий, аудитор и регистратор), которые придется оплатить со всей стоимости пая, а не только с дохода, кроме того, сам доход облагается налогом. Однако такая оценка не учитывает дополнительную доходность, которую может приносить ПИФ за счёт льгот в налогообложении доходов, в частности, в соответствии с Налоговым кодексом России, отечественный инвестор имеет право на инвестиционный налоговый вычет при продаже ценных бумаг, купленных после 1 января 2014 года и находившихся в собственности инвестора более трех лет.