Как рассчитать налог на имущество в 2020 году: узнаем сумму налога самостоятельно

Содержание:

- Каким образом осуществляется расчет налога на имущество?

- Налог на имущество: пример расчета

- Если имущественный сбор посчитан неправильно, то…

- Как произвести расчет имущественного налога для физических лиц

- Примеры расчета

- Льготы по налогу на имущество физических лиц

- Виды недвижимости физических лиц, облагаемые налогом

- Формулы расчёта

- Математические формулы рассчитывается налог на квартиру

- Что такое налог на квартиру и от чего он зависит?

- Примеры расчета

Каким образом осуществляется расчет налога на имущество?

Законодательство имеет свойство меняться. Причем за нововведениями стоит следить максимально внимательно, ведь от них зависит то, в каком размере и в каком порядке будет производиться оплата тех или иных налоговых отчислений. В частности, изменение порядка расчета размера налога на недвижимости привели к существенному изменению суммы выплаты. Ранее на основу бралась инвентаризационная стоимость объекта недвижимости, что приводило к значительному занижению ставок за счет того, что она рассчитывалась исходя из первоначальной стоимость недвижимости, которая была потрачена при его строительстве, и степени износа. Однако с 2016 года порядок, по которому рассчитывается имущественный налог, был пересмотрен за счет приближения используемой стоимости недвижимости к цене, установленной на рынке. Это стало возможным в связи с тем, что при расчетах за основу стала браться кадастровая стоимость того или иного объекта, который находится в собственности. Вследствие таких изменений произошел значительный рост данного вида налога.

Что касается ставки налога, то ее размер может изменяться в зависимости от региона. Установленные на федеральном уровне показатели не являются обязательными. Единственное ограничение заключается в том, что принятые на местах ставки налога на имущества не должны превышать общероссийские более чем на три процента.

Следует подчеркнуть, что для снижения налоговой нагрузки на население порядок, согласно которому начисляется налог на недвижимое имущество, предусматривает, что на объект недвижимости предусматривается налоговый вычет, который составляет площадь размером 20 квадратных метров. Следовательно, при расчете данного вида сбора в качестве облагаемой площади берется та, которая остается от разницы между общим размером объекта недвижимости и предоставляемым вычетом.

Конечный расчет размера, который составляет налог на имущество физических лиц в 2020, представляет собой несложную операцию умножения кадастровой стоимости интересующего объекта на установленную ставку (можно ориентироваться на средний показатель, который составляет 0,1%). Информацию о том, чему равняется кадастровая стоимость дома, быстрее всего найти на официальном сайте Росреестра. Для получения интересующих сведений после входа на указанный портал необходимо заполнить специальную форму (потребуется внести данные, отражающие местонахождение рассматриваемого объекта недвижимости). После обработки запроса искомая информация отобразится на экране.

Таким образом, можно сделать вывод, что чем более дорогостоящее по рыночным меркам жилье находится в собственности, тем выше взимаемый налог на имущество.

Налог на имущество: пример расчета

Рассмотрим пример расчета налога на имущество организаций.

Пример расчета налога на имущество организаций

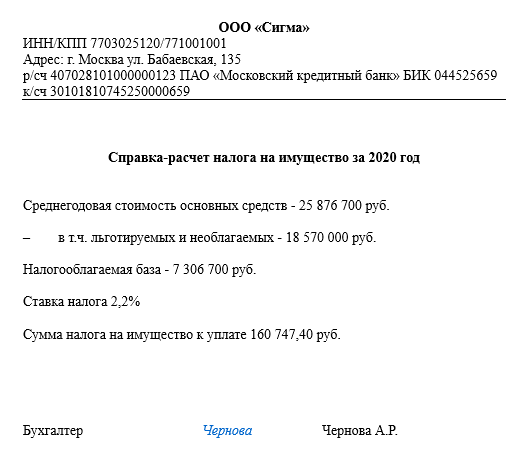

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п. 4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2018 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2018 № 4).

ВАЖНО! Движимое имущество с 2019 года не облагается налогом на имущество. Подробности см

здесь.

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Как рассчитать налог по кадастровой стоимости, узнайте в материале «Пошаговая инструкция по расчету налога на иущество с кадастровой стоимости».

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема ту недвижимость, которая облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Сроки сдачи отчетности и уплаты налогов из-за распространения коронавирусной инфекции перенесены. А для некоторых налогоплательщиков правительство спишет налоги и взносы за 2 квартал 2020 года. Подробнее о переносах узнайте в Обзоре от КонсультантПлюс. А о мерах поддержки бизнеса из пострадавших отраслей подробно рассказано в этом материале. Полный пробный доступ к системе К+ можно получить бесплатно.

Если имущественный сбор посчитан неправильно, то…

…тут возможны две ситуации. Если в саму формулу расчета закрались ошибки, то достаточно написать заявление в ФНС с описанием нарушений и подтверждающими документами.

Но ситуация осложняется, когда гражданин считает основу расчета налога — кадастровую стоимость своей недвижимости — ошибочной. Если она выше рыночной, то можно написать заявление в Росреестр для организации повторного оценочного исследования, оспаривания существующей стоимости или обжаловать её в суде. В правоохранительный орган можно обратиться и при несогласии с кадастровой стоимостью объекта недвижимости или суммой начисленного налога, а также в ситуации, когда оценщики допустили методологическое нарушение про проведении кадастровой процедуры.

Как оспорить имущественный сбор?

Часто кадастровая оценка жилых помещений завышена, поэтому российские граждане часто обжалуют её, чтобы снизить размер ежегодного платежа. И им это удаётся: общие суммы, на которые получилось снизить сбор, производят впечатление. В прошлом году псковский региональный Росреестр рассмотрела 513 письменных требований граждан об уменьшении кадастровой цены недвижимости, удовлетворив триста восемьдесят шесть обращений, что в денежном эквиваленте больше четырёх миллиардов рублей. Число граждан, оспаривающих результаты проведенной оценки, ежегодно становится всё больше.

Методов для оспаривания два – досудебный (обращение в спецкомиссию, которые созданы при региональных управлениях Россреестра) и судебный.

Алгоритм обжалования кадастровой стоимости

Таблица 3. Законные методы снижения кадастровой стоимости

| Этап оспаривания кадастровой стоимости | Что надо делать? |

|---|---|

| Досудебный. Этот способ менее затратен, чем судебное разбирательство | Изучить рынок недвижимости и определить реальную стоимость спорного объекта, например, рассмотрев объявления о продаже аналогичного, находящегося в чьей-либо собственности помещения в том же регионе |

| Определить кадастровую стоимость объекта (сайт Росреестра) | |

| Если результат сильно расходится (более 1 млн. рублей), то есть основание для обращения в суд, так как расхождения в кадастровой оценке объясняются несовершенством схемы измерения стоимости – использованием массовой оценки, когда специалисты сравнивают аналогичные объекты по информации из открытых источников, при этом даже не выезжают на сам объект | |

| Написать заявление в компанию по кадастровой оценке, которая входит в ассоциацию оценщиков и заказать в ней новую оценку. Стоимость экспертизы – от трех до десяти тысяч рублей | |

| Получить от организации отчет о проверке недвижимости и заключение, что он составлен по всем нормам | |

| Обратиться с заявлением в соответствующую комиссию при региональном Управлении Росреестра | |

| Месяц ждать ответа ведомства. По оценке экспертов, в большинстве случаев он положительный | |

| Судебный. Он обычно длится около четырех месяцев. Обычно правоохранительный орган требует проведения судебной экспертизы, которая часто показывает нечто среднее между оспариваемой оценкой и независимым исследованием истца | Написать исковое заявление с описанием проблемной ситуации |

| Приложить к нему отчет и заключение независимой оценочной компании, справку о кадастровой стоимости объекта (в ней должна быть указана оспариваемая сумма), документ, устанавливающий право собственности на недвижимость, и иные документы, подтверждающие неправильность результатов проведенной неправильной кадастровой оценки |

Стоит ли обращаться в правоохранительные органы? Подсчитаем расходы и результаты: в большинстве случаев налогооблагаемую базу получается уменьшить на 35-40 процентов, а значит, снизится и фискальный сбор. Юридические услуги стоят в пределах тридцати-пятидесяти тысяч рублей, госпошлина – триста рублей + траты на судебную экспертизу – если эти расходы окажутся гораздо меньше налога, то обращаться в суд необходимо.

Как произвести расчет имущественного налога для физических лиц

Определить отчисления в государственную казну от физических лиц не просто, эта процедура создает немало трудностей даже бухгалтерам, имеющим приличный опыт и профессионализм. Давайте посмотрим, каким образом можно вычислить налогообложение имущества для физических лиц самостоятельно.

Расчет имущественного налога для физических лиц можно произвести самостоятельно

Чтобы правильно рассчитать нужное вам значение, внимательно просмотрите следующие пункты списка, определить которые нужно в первую очередь:

- имущественный объект, облагаемый в пользу государственной казны;

- имеющиеся льготы на данную разновидность выплат;

- что будет выступать налоговой базой (стоимость кадастровая или инвентаризационная или среднегодовая для организаций);

- величина принятой в конкретном субъекте РФ ставки.

Собранную информацию примените в расчетах. Начнем с определения налога, собираемого в пользу государственной казны, по стоимости кадастровой. Формула, которую нужно использовать, следующая:

А– в данном случае стоимость кадастровая;

В – налоговая льгота, полагающийся вам вычет;

С – величина доли объекта, находящейся у вас во владении;

D – ставка налогообложения, определенная законодательно.

Рассмотрим пример. Вы являетесь одним из собственников жилья, вам принадлежит ровно половина. Общая величина квартиры в квадратных метрах составляет 50 единиц. Согласно кадастровой оценке жилище стоит 3 миллиона, и вы имеете право на уменьшение базы налогообложения на миллион двести тысяч рублей. Следовательно, расчет произведем по формуле: (3 миллиона – 1 миллион 200 тысяч) * 1/2* 1/10% = 900 единиц российской валюты.

Чтобы получить величину, используя в качестве налоговой базы цену инвентаризационную, используем несколько иную формулу:

Где А – инвентаризационная цена объекта, указанная в документах на жилье;

В – часть жилья, которая принадлежит непосредственно налогоплательщику;

С – ставка налоговая, которой облагается искомое имущество;

К – коэффициент-дефлятор, размер которого определяется посредством изданных правительством РФ постановлений.

Приведем пример. Вы являетесь собственником половины жилища в многоквартирном доме, проживаете в столице. Согласно инвентаризационному показателю, цена квартиры составляет двести тысяч. Ставка налогообложения для нее вычисляется в виде одной десятой процента. Получается, величина налога вычисляется посредством умножения друг на друга стоимости объекта, величины доли (в 0,5), действующего коэффициента-дефлятора и ставки для вашего города.

Примеры расчета

Чтобы проверить налог, рассчитанный налоговым органом, налогоплательщику потребуется знать следующие параметры:

- по какой стоимости исчисляется налог в регионе;

- стоимость недвижимости;

- льготы и вычеты;

- ставка;

- дополнительные коэффициенты.

Пример расчета по инвентаризационной стоимости

Гражданин Сергеев имеет в собственности квартиру, гараж и дом. Инвентаризационная стоимость каждого объекта следующая:

- квартира – 300 000 рублей;

- гараж – 50 000 рублей;

- дом – 450 000 рублей.

Все объекты расположены в одном регионе. Налогооблагаемая база за 2019 год будет равна 1 214 400 ((300000 + 50000 + 450000) × 1,518). Для расчета суммы налога нужно умножить получившуюся базу на ставку 1214400 × 0,3% = 3643,2 – сумма налога за все три объекта.

Пример расчета после 2020 года

Гражданка Селезнева Н.К. купила 10 августа 2019 года дом, площадью 80 кв. метров. Кадастровая стоимость дома – 2 миллиона рублей. В 2020 году ей необходимо будет уплатить налог, который рассчитывается по формуле:

Н = Нб × Ст × Кмв/12

Н – сумма к уплате;Нб – налоговая база после вычета;Ст – ставка;Кмв – количество месяцев фактического владения объектом.

Чтобы рассчитать налоговую базу следует вычислить цену 1 кв. метра. Для этого нужно кадастровую стоимость разделить на площадь. 2 000 000/80=25 000 рублей.

Для жилого дома предусмотрен вычет в размере 50 кв. метров. 25 000 × 50 = 1 250 000 рублей – сумма вычета. Налогооблагаемая база равна 750 000 (2 000 000 – 1 250 000).

Налоговая ставка для жилого дома 0,1%. Н = 750 000 × 0,1% × 5/12 = 312,5 рублей. В следующем году, за полные 12 месяцев владения объектом, сумма составит 750 рублей.

Пример расчета для доли в объекте недвижимости

Березкин П.Р. и Березкина Е.С.имеют в долевой собственности квартиру, площадью 42 кв. метра. Доля Березкин П.Р. составляет 40%, при этом он является инвалидом 1 группы. Доля Березкиной Е.С. – 60%. Кадастровая стоимость объекта – 4 200 000 рублей.

Цена 1 кв. метра 100 000 рублей (4 200 000/42). Не облагается налоговым сбором 20 кв. метров, то есть из кадастровой стоимости нужно вычесть 2 000 000 (100 000 × 20). Налогооблагаемая база равна 2 200 000 (4 200 000 – 2 000 000). Сумма налога – 2 200 рублей (2 200 000 × 0,1%).

Так как Березкин П.Р. является инвалидом 1 группы, он имеет льготу в размере 100% по уплате. Березкиной Е.С. принадлежит только 60% от квартиры. Для нее сумма к оплате составит 1 320 рублей (2 200 × 60%).

Льготы по налогу на имущество физических лиц

От уплаты налогов на имущество физических лиц Налоговым кодексом РФ освобождаются:

- Герои Советского Союза и Российской Федерации, лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности;

- инвалиды с детства;

- участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР, ветераны боевых действий;

- «Чернобыльцы»;

- военнослужащие со стажем военной службы 20 лет и более;

- участники подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

- пенсионеры;

- граждане, выполнявшие интернациональный долг в Афганистане;

- физические лица, получившие лучевую болезнь или ставшие инвалидами в результате работ, связанных с любыми видами ядерных установок;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- и некоторые другие категории граждан.

Законами Санкт-Петербурга и Москвы, а также нормативными актами муниципальных образований перечень льготников по налогу на имущество физических лиц может быть дополнен, расширен и дифференцирован.

Виды недвижимости физических лиц, облагаемые налогом

В 2017 году прекратил свое действие закон РФ №2003-1 «О налогах на имущество физических лиц» (с изменениями и дополнениями) от 09.12.1991г.

Вместо него действительной является 32 глава НК РФ (далее – НК), регулирующая юридические аспекты уплаты налога на недвижимость. Исходя из ст. 400 данной главы, любому физическому лицу, у которого есть право владения имуществом, вменяется уплачивать налог на него.

Изменения, имевшие место в 2016 году, коснулись объектов налогообложения. Ранее под ними подразумевались:

- жилой дом;

- квартира;

- комната (любая площадь) в коммунальной квартире;

- гараж.

На сегодняшний день к списку, приведенному выше, добавлены такие объекты налогообложения (ст. 401 НК):

- все постройки, находящиеся на участке, который является собственностью физического лица;

- недостроенная постройка, здание и др.;

- машиноместо;

- единый недвижимый комплекс, т.е. несколько сооружений, которые фактически объединены по документу, подтверждающему право владения (ст.133/1 ГК РФ).

Исходя из новых поправок в законодательстве, налогооблагаемая база включает кадастровую стоимость квартиры физического лица, ознакомиться с которой можно в кадастре недвижимости. Для этого необходимо составить соответствующее письменное заявление. На протяжении пяти рабочих дней можно получить всю требуемую информацию. Изменить кадастровую стоимость возможно путем обращения в соответствующую комиссию или через постановление суда.

Новые ставки распространяются на объекты, утвержденные в ст. 401 НК РФ, или на прочие объекты недвижимости, предусмотренные ст. 406 НК, п.3.

Теперь применяются следующие процентные ставки на жилплощадь, в частности, квартиры:

- 0,1% — цена квартиры до 300.000,00 руб.;

- 0,1%-0,3% — цена квартиры от 300.000,00 руб. до 500.000,00 руб.;

- 0,3%-2; — цена квартиры свыше 500.000 руб.

Первые две ставки законно можно опровергнуть или повысить (примерно в три раза). Такой перерасчет возможен по налоговому законодательству в муниципалитетах Москвы, Санкт-Петербурга и Севастополя.

В данном случае специалистами учитывается инвентаризационная стоимость квартиры.

Исходя из написанного выше, можно сделать вывод, что, в первую очередь, налоговая ставка на квартиру в 2019 году зависит от ее кадастровой стоимости.

Формулы расчёта

Основные правила указаны в 382 статье НК России. Дополнением является приказ ФНС РФ № MMB–7/11/895 от 24 ноября 2011 года. В соответствии с положениями этих документов установлена следующая формула расчёта авансового платежа:

Ап = (Срст – Срстл) * НС/4 – Апл

- Ап – авансовый платёж по налоговому сбору за рассчитываемый отчётный период;

- Срст – среднегодовая стоимость имущества, подлежащего налогообложению;

- Срстл – среднегодовая стоимость имущества, освобождённого от уплаты налога согласно действующим льготам;

- НС – установленный размер налоговой ставки;

- Апл – размер авансового платежа, на сумму которого организация освобождена от выплаты в связи со льготой по частичному снижению налогового бремени.

Иная формула предусмотрена для налога на объекты, принадлежащие к недвижимому имущественному фонду. В таком случае учитывается их кадастровая стоимость.

Ап = КС/4 * НС – Апл

- Ап – авансовый платёж по налоговому сбору за рассчитываемый отчётный период;

- КС – кадастровая стоимость объекта по состоянию на начало налогового периода;

- НС – установленный размер налоговой ставки;

- Апл – размер авансового платежа, на сумму которого организация освобождена от выплаты по льготе о частичном снижении налогового бремени.

Для расчёта суммы налоговой выплаты по результатам календарного года используется формула:

Осн = (Срст – Срстл) * НС – ОсАп – Осл – ЗНв

- Осн – общая сумма налоговой выплаты по результатам календарного года;

- Срст – среднегодовая стоимость имущества, подлежащего налогообложению;

- Срстл – среднегодовая стоимость имущества, освобождённого от налоговых сборов согласно действующим льготам;

- НС – установленный размер налоговой ставки;

- ОсАп – общая сумма по произведённым авансовым выплатам за все отчётные периоды;

- Осл – общая сумма, на которую организация освобождена от выплаты по льготе о частичном снижении налогового бремени;

- ЗНв – размер налогов, выплачиваемых за рубежом.

Как рассчитать Срст?

Она производится за каждый календарный месяц использования плюс один в каждом году.

Срст высчитывается по каждому объекту имущества отдельно, а затем суммируются при расчете суммы налоговой выплаты для подачи декларации в ИФНС.

Формула расчёта Срст:

Срст = Ос1 + … + Ос12 + Ос13 / 13

- Ос1 – Ос12 – размеры остаточной стоимости по состоянию на 1 число каждого календарного месяца в году;

- Ос13 – остаточная стоимость по состоянию на 31 декабря каждого календарного года.

Расчёт Ос по состоянию на начала календарного месяца производится за вычетом амортизации или износа за прошедший период.

Пример расчёта Срст

20 декабря 2016 года типография «Аверс» закупила станок для изготовления трафаретов общей стоимостью 600 тысяч рублей. В тот же день он был зачислен на баланс организации. Полезный срок эксплуатации этого оборудования 10 лет.

Линейная амортизация будет равна одной десятой стоимости использования за календарный год. В данном примере 60 тысяч рублей в год и соответственно 5 тысяч рублей за каждый месяц использования.

Расчёт будет производиться с 1 числа следующего месяца после даты приобретения. В этом примере с 1 января 2017 года. Сумма амортизации будет оставаться неизменной на протяжении всего срока полезной эксплуатации.

- Ос1 – закупочная стоимость;

- Ос2 = Ос1 – амортизация;

- Ос12 = Ос11 – амортизация;

- Ос13 = Ос12 – амортизация * 2.

| Дата | Расчёт (в тыс. руб.) | Ос в тыс. руб. |

|---|---|---|

| 01.01.2017 | – | 600 |

| 01.02.2017 | 600-5 | 595 |

| 01.03.2017 | 595-5 | 590 |

| 01.04.2017 | 590-5 | 585 |

| 01.05.2017 | 585-5 | 580 |

| 01.06.2017 | 580-5 | 575 |

| 01.07.2017 | 575-5 | 570 |

| 01.08.2017 | 570-5 | 565 |

| 01.09.2017 | 565-5 | 560 |

| 01.10.2017 | 560-5 | 555 |

| 01.11.2017 | 555-5 | 550 |

| 01.12.2017 | 550-5 | 545 |

| 31.12.2017 | 545-5*2 | 535 |

Если подставить полученные данные в формулу, то получится Срст.

Срст = 6000 + 595 + 590+ 585 + 580+ 575 + 570+ 565 + 560 + 555+ 550+ 545+535 / 13 * 1000= 569515 руб. 38 коп.

Математические формулы рассчитывается налог на квартиру

Ежегодный налог на квартиру в собственности в 2019 году будет начисляться и выплачиваться на основе показателя, утверждённого властями региона, а с 2020 года исключительно по кадастровой стоимости.

Кадастровый налог на квартиру или иную единицу недвижимости рассчитывается арифметическим путём:

| Платёж, подлежащий перечислению в бюджет за текущий 2019 год по отдельной единице недвижимого имущества |

= |

Кадастровая стоимость индивидуального объекта |

— |

Налоговый вычет, определяемый стоимостью вышеуказанного метража |

* |

Установленная по территориальному местонахождению недвижимости ставка в 2019 году |

Инвентаризационный налог на обособленную единицу недвижимости определяется расчётным методом:

| Налог к оплате в бюджет за 2019 год по каждой отдельно расположенной единице недвижимости |

= |

Инвентаризационная стоимость обособленного объекта |

* |

Коэффициент – дефлятор, установленный Приказом Минэкономразвития на 2019 год |

* |

Ставка, установленная по территориальному расположению недвижимости в текущем налоговом периоде |

При наличии нескольких налогооблагаемых единиц недвижимости окончательный платёж для перечисления по соответствующему коду рассчитывается арифметическим суммированием платежей по каждому объекту с учётом предоставляемых федеральных и местных льгот.

Если возникновение права собственности и налоговое обязательство, соответственно, произошло не с момента календарного начала года или в течение налогового периода имело место прекращение существования в связи с ликвидацией, то значение, рассчитанное по вышеприведённым формулам, корректируется путём умножения на понижающий коэффициент для расчёта налога на недвижимость. Показатель равен отношению месяцев нахождения в собственности единицы недвижимости на 12 месяцев. Если появление или утрата права произошли на протяжении половины месяца, то месяц из расчёта исключается, если объект находился в собственности свыше 15 дней, то месяц включается, как полный.

Что такое налог на квартиру и от чего он зависит?

Налог на имущество обязаны оплачивать частные лица, имеющие в собственности следующие объекты недвижимости:

- гаражи, машино-места в паркинге;

- квартиры, дома и комнаты;

- единые комплексы недвижимости;

- незавершенные объекты строительства;

- долевая собственность на любую недвижимость, перечисленную выше.

Наиболее распространенным вариантом собственности частных лиц является квартира.

Налог на квартиру — местный налог, регулирование которого до начала 2015 года осуществлялось отдельным федеральным законом «О налогах на имущество физических лиц» № 2003-1 от 9 декабря 1991 года.

С 01.01.2015 г. вступил в силу ФЗ № 284 от 04.12.2014 г., который вводит в Налоговый кодекс РФ дополнительную главу 32 «Налог на имущество физических лиц».

В качестве налоговой базы устанавливается кадастровая стоимость (то есть максимально приближенная к рыночной) имеющегося в собственности объекта налогообложения. До принятия нормативных нововведений при расчете учитывалась инвентаризационная стоимость квартиры.

Сегодня узнать информацию о кадастровой стоимости квартиры можно в интернете несколькими способами:

- если кадастровый номер неизвестен, то на сайте Росреестра в соответствующем разделе вводится адрес квартиры, по которому выводится государственный кадастровый номер;

- если кадастровый номер известен, то его нужно ввести на сайте налоговой инспекции и посмотреть стоимость.

Дополнительно уточнить размер кадастровой стоимости недвижимости можно в МФЦ и в кадастровой палате Росреестра.

Новые правила расчета налога на квартиру применяются по каждому субъекту РФ в индивидуальном порядке.

Те регионы, которые до 1.12.2015 г. не успели установить кадастровую стоимость объектов недвижимости и обнародовать публично такие данные в соответствующем законодательном акте, при уплате в 2016 году будут применять предыдущую схему расчета.

При этом в полной мере перейти на расчет налога на квартиру по новой методике с учетом кадастровой стоимости, все регионы России должны до 1.01.2020 года.

Налог на дом или квартиру рассчитывается налоговой инспекцией по месту регистрации налогоплательщика и получается им в форме налогового уведомления, содержащего в себе данные о сумме и сроках оплаты.

В связи с тем, что рассматриваемый налог лиц является налогом местного уровня, то конкретная ставка определяется в каждом муниципальном образовании отдельно. В соответствии с новым законом приняты следующие ограничения по налоговым ставкам:

- не более 0,1% от величины кадастровой стоимости объектов налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

- не более 2% для определенного перечня объектов налогообложения, перечисленных в Налоговом кодексе РФ (п. 7, 10 ст. 378), и объектов со стоимостью больше 300 миллионов руб.;

- не более 0,5% для остального имущества.

Власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, вправе уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

- Вид налогооблагаемого объекта.

- Местонахождение объекта.

- Кадастровая стоимость.

- Вид территориальной зоны, в пределах которой располагается объект налогообложения.

В процессе расчета налога в зависимости от видов объектов размер кадастровой стоимости может быть снижен на сумму налогового вычета.

На федеральном уровне для квартир установлен вычет в эквиваленте стоимости 20 кв. м. данной квартиры. Именно это количество метров не будет подлежать налогообложению.

При отрицательной кадастровой стоимости она в соответствии с принятыми правилами приравнивается к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

Примеры расчета

Рассмотрим несколько примеров расчета таких налогов. Напоминаем, что вы можете бесплатно воспользоваться калькулятором на нашем сайте.

Рассчитаем размер годового платежа в региональный бюджет по линейному методу начисления амортизации для бюджетников, принимая, что региональная ставка налога равна 2%. Вычислим среднегодовую стоимость по формуле:

Сргод = (С1 + С2 + С3… + С12 + С13) : (12 месяцев + 1), где:

- С1–12 — данные бухгалтерского учета помесячно (по состоянию на 1 января, 1 февраля и так далее);

- С13 — остаточная стоимость на конец отчетного периода (налоговый год).

Определим сумму налога, применя формулу:

Н (год) = Сргод × Рег.ставка : 100%, где:

- Н (год) — сумма налога за год;

- Сргод — среднегодовая стоимость имущества;

- Рег.ставка — налоговая ставка субъекта РФ (региона).

Пример 1. Средняя общеобразовательная школа в собственности имеет нежилое здание. По данным бухгалтерского учета остаточная стоимость на первое число каждого месяца составила:

1 января — 400 000 руб.;

1 февраля — 390 000 руб.;

1 марта — 380 000 руб.;

1 апреля — 370 000 руб.;

1 мая — 360 000 руб.;

1 июня — 350 000 руб.;

1 июля — 340 000 руб.;

1 августа — 330 000 руб.;

1 сентября — 320 000 руб.;

1 октября — 310 000 руб.;

1 ноября — 300 000 руб.;

1 декабря — 290 000 руб.

На конец налогового периода (31 декабря) остаточная стоимость равна 280 000 руб. Рассчитываем по первой формуле:

Сргод = (400 000 + 390 000 + 380 000 + 370 000 + 360 000 + 350 000 + 340 000 + 330 000 + 320 000 + 310 000 + 300 000 + 290 000 + 280 000) : (12+1) = 340 000 руб.

Исчисляем сумму платежа за налоговый период:

Н = (340 000 × 2%) : 100% = 6800 руб.

Пример 2. На балансе отдела культуры числится автомобиль (эксплуатируемый предыдущим юридическим лицом более 1,5 года). Автомобиль приобретен в июле 2014 г. при реорганизации юридического лица, и стоимость покупки составила 1 200 000 руб. Срок полезного использования — 60 месяцев. По данным бухучета на 01.01.2017 — 480 000 руб., срок эксплуатации в учреждении на ту же дату — 30 мес.

ВАЖНО!

Движимое имущество, которое принято в порядке реорганизации или ликвидации юридического лица до 01.01.2013, не включают в базу для исчисления налога организации (п. 25 ст. 381 НК РФ).

При определении класса автомобиля учитывают объем двигателя, что не относится к транспортным средствам представительского класса (объем двигателя не влияет на то, к какому классу отнести автомобиль — всегда 5-м класс). Для определения срока эксплуатации транспортного средства, которое было в употреблении, важную роль играет дата первоначального ввода в эксплуатацию. От первоначальной даты эксплуатации у первого владельца определяется срок дальнейшего полезного использования (далее — СПИ, срок). По условиям ОКОФ автомобили относятся к 3 амортизационным группам:

- третья группа — СПИ 3–5 лет;

- четвертая группа — срок 5–7 лет;

- пятая группа — срок 7–10 лет.

Сргод за I квартал 2020 г. = (480 000 + 456 000 + 432 000 + 408 000) : (3+1) = 1 776 000 : 4 = 444 000 руб.

Н за I кв. 2020 г. = 1/4 × (444 000 × 2% : 100%) = 0,25 х 8 880 = 2 220 руб.

Пример 4. Ксерокс (3-я амортизационная группа — ОКОФ 330.28.23.22) на балансе муниципальной больницы с января 2016 г. Первоначальная стоимость 80 000 руб. СПИ — 60 месяцев. Не включается в расчет налогооблагаемой базы (п. 25 ст. 381 НК РФ), так как принято к учету после 01.01.2013 и относится к движимому имуществу (ст. 130 ГК РФ).

Пример 5. Металлический крупногабаритный сейф стоимостью 300 000 руб. принят на учет в феврале 2013 г. Основное средство является движимым, то есть легко демонтируется, куплено после 01.01.2013, поэтому в базу для исчисления налогов организаций не включается.