Приобретение готового жилья в сбербанке

Содержание:

- Ипотека на строительство жилого дома

- Как рассчитать ипотеку Сбербанка с помощью калькулятора

- Требования, предъявляемые к заемщикам

- Как погасить

- Страховка

- Сервис безопасных расчетов

- Навигация по кредитам

- Пример расчета

- Условия Сбербанка по ипотеке

- Ипотека Сбербанк 2018

- Пресс-релизы и новости Абсолют Банка

- Ипотека Сбербанка: официальный сайт

- Какая ставка будет после 2 лет

- Cтавки и условия по ипотеке Сбербанка

- Процентные ставки на вторичное жилье

- Страхование ипотеки в Сбербанке

- Изучение ситуации на рынке недвижимости

- Основные параметры

- Ипотечные каникулы

- Условия выдачи ипотеки в Сбербанке

- Офисы Сбербанка на карте Тамбова

- Проблемы с погашением ипотеки

- Статьи о МФО

Ипотека на строительство жилого дома

В Сбербанке существует программа кредитования для семей, которые собственными силами или с помощью подрядчика собираются возвести жилой дом. Получение возможно только в случае, если клиенты планируют начать строительство на участке, который предназначен для застройки.

Существуют и другие условия:

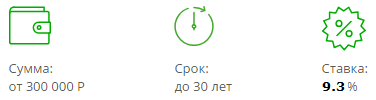

- минимальная сумма кредита – 300 тысяч рублей;

- размер процентной ставки – 9,3% годовых в национальной валюте;

- сумма первоначального взноса – минимум 25% от общей стоимости проекта;

- срок кредитования – от одного года до 30 лет.

- обязательное оформление страхового полиса на жилище;

- залогом выступает будущее строительство или участок, предназначенный для застройки.

Как рассчитать ипотеку Сбербанка с помощью калькулятора

1. Выберите цель ипотечного кредита:

- Покупка готового жилья (покупка квартиры на вторичном рынке).

- Покупка квартиры в новостройке.

- Строительство жилого дома.

- Покупка загородного дома.

- Наличные под залог недвижимости (Нецелевой ипотечный кредит).

- Рефинансирование ипотеки другого банка.

- Военная ипотека (для военнослужащих).

- Ипотека с господдержкой для семей с детьми (от 5% годовых).

- Приобретение машиноместа или гаража.

- Строительство дома по акции «Свой дом под ключ».

- «Дальневосточная ипотека» (от 2% годовых).

5. Установите дополнительные параметры ипотеки:

- Есть зарплатная карта Сбербанка.

- Желание оформить страхование жизни.

- Скидка 0,3% при покупке квартиры на ДомКлик.

- Получить скидку на недвижимость от застройщика*.

- Оформить ипотеку по программе «Молодая семья»**.

6. Нажмите на кнопку

** Скидка от застройщика (до -2,2 %), действует при условии покупки квартиры в новостройке, у аккредитованных банком застройщиков, и максимальном сроке кредитования до 12 лет. *** Как правило, чтобы оформить ипотеку по Госпрограмме «Молодая семья», один из супругов, а так же родитель отец или мать одиночка, должен быть младше 35 лет.

Требования, предъявляемые к заемщикам

Как крупнейший банк Российской Федерации, Сбербанк имеет обширную сеть филиалов по всей стране. Любой гражданин может воспользоваться услугами, предлагаемыми Сбербанком.

Для многих граждан ипотека представляет собой единственную возможность приобрести жилье в собственность. Несмотря на то что объект недвижимости будет являться залогом для банка, клиент сможет проживать в нем и эксплуатировать его в полной мере.

Сбербанк предлагает разные программы кредитования для покупки недвижимости. Заемщик может выбрать тот продукт, который подходит именно ему. В данном случае роль играют требования, предъявляемые к заемщику, а также характеристики приобретаемого объекта.

К заемщикам, претендующим на ипотеку, Сбербанк предъявляет такие требования:

гражданство Российской Федерации;

действующий паспорт гражданина РФ;

постоянная регистрация на территории России;

стабильный официальный заработок (при предоставлении подобных данных важно понимать, что ежемесячный платеж по ипотеке не может превышать 40% от дохода плательщика);

стаж трудовой деятельности на текущем месте работы не менее 6 месяцев;

общий стаж за последние 5 лет должен составлять не менее одного года непрерывной трудовой деятельности;

возраст заемщика от 21 года до 75 лет (при этом последний платеж по кредиту должен быть совершен до наступления 75 лет).

Требования к поручителям аналогичны требованиям к заемщикам. К поручительству допускаются физические лица, имеющие официальное место работы и стабильный доход. Предпочтительнее, если в качестве поручителей выступают родственники заемщика. Однако, это не обязательное условие.

Если заемщик состоит в официальном браке, то супруг или супруга привлекаются в роли поручителя в обязательном порядке. Наличие поручителей при оформлении ипотеки может положительно повлиять на окончательное решение банка.

Одно из основных требований Сбербанка к заемщикам — наличие хорошей кредитной истории. При рассмотрении кредитной заявки банк всегда обращается в Бюро кредитных историй для того, чтобы оценить, как заемщик исполняет финансовые обязательства. Этот факт стоит учитывать при подаче заявки на оформление ипотечного кредита.

Возможно предоставление дополнительных документов для оформления ипотеки. Это зависит от вида ипотечной программы.

Как погасить

Страховка

Является обязательным пунктом при получении ипотеки в Сбербанке. Оформляется в пользу кредитора и позволяет ему быть уверенным в сохранности имущества до полной выплаты долга.

Какие требования предъявляются:

- Сумма. Не ниже, чем размер займа после внесения начального взноса.

- Объект. Страхованию подлежит только сама квартира. Расходы по восстановлению ремонта, утраченной мебели и техники накладываются на клиента.

- Срок. Первоначальный – не менее года. Затем договор следует постоянно продлевать до полного погашения задолженности по кредиту.

- Риски. Компенсируется ущерб от пожаров, стихийных бедствий, взрывов газа, воздействия воды, деятельности лиц, не заинтересованных в получении страховки.

- Компании. Можно оформить только у организаций, сотрудничающих со Сбербанком.

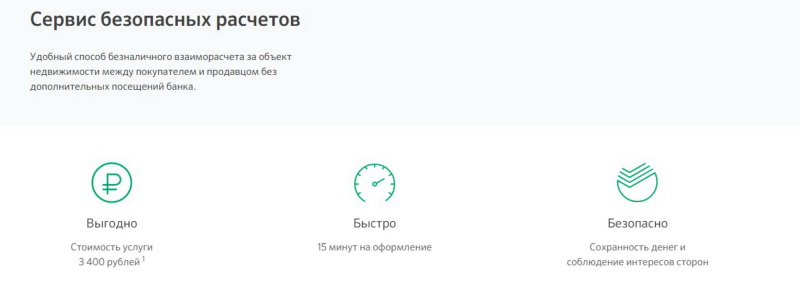

Сервис безопасных расчетов

Еще один продукт от Сбербанка, предназначенный для повышения комфорта участников сделки:

- Сторонам договора открывается специальный счет, на который переводятся деньги покупателя.

- Документы сдаются на регистрацию.

- Банк запрашивает в Росреестре информацию о ходе регистрации.

- После регистрации банк переводит деньги продавцу.

Расчеты проводятся без участия сторон. По сравнению с эскроу, например, продавцу не нужно предъявлять документы о собственности в банк. В отличие от ячейки (2 000 рублей), банк отвечает за сохранность средств на счете плюс самостоятельно оформляет все документы. Стоимость услуги – 3 400 рублей.

Быстрый переход к разделам

Навигация по кредитам

Пример расчета

Рассмотрим несколько типовых ситуаций. Стоимость квартиры составляет 5 млн. руб. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры. Таким образом получаем, что нам необходимо иметь 750 тыс. руб на первоначальный взнос. Процентная ставка 10.5%. Срок кредита 15 лет.

Вводим полученные данные в ипотечный калькулятор Сбербанка и нажимаем кнопку «Рассчитать кредит». Получаем следующие данные:

- Ежемесячный платеж: 46 979 руб. (эту сумму вам необходимо ежемесячно выплачивать банку в течении 15 лет)

- Полная сумма выплат: 8 456 302 руб. (вся сумма, которую вы выплатите банку за 15 лет)

- Сумма переплаты: 4 206 302 руб. (вы взяли у банка 4.2 млн. руб, а отдатите в два раза больше)

Таблица примеров расчета

| Стоимость квартиры | Первоначальный взнос | Срок кредита | Ежемесячный платеж |

|---|---|---|---|

| 5 млн. руб | 750 тыс. руб | 15 лет | 46 979 руб |

| 5 млн. руб | 750 тыс. руб | 25 лет | 37 132 руб |

Условия Сбербанка по ипотеке

По разным кредитным программа действуют разные условия кредитования. Большинство ипотечных программ выдается в рублях, а сумма кредита не должна превышать 85% оценочной стоимости кредитуемого жилого помещения, указанной в экспертном заключении, а так же 85% договорной стоимости кредитуемого жилого помещения. При этом срок кредитования варьируется в пределах 20-30 лет – в зависимости от типа кредитного пакета.

Согласно условиям банка комиссия за выдачу кредита отсутствует, а в качестве обеспечения идет залог кредитуемого помещения.

Отдельные условия всегда предъявляются к страхованию. Так, приобретаемое в залог имущество обязательно должно быть застраховано от рисков гибели или утраты. Исключением является земельный участок.

Ипотека Сбербанк 2018

Каждый человек рано или поздно задается мыслью о том, что пора бы уже улучшить свои жилищные условия. Кто-то хочет жить в просторной и светлой квартире, а кто-то наоборот мечтает о своем уютном домике. Но на исполнение ваших желаний не всегда может хватить денежных средств, ведь жилье стоит очень больших денег. Как же быть в таких ситуациях и к кому обратится за помощью?

Мы ответим на ваш вопрос и подробно расскажем, как быть в этой ситуации. Первое, что вы можете это копить и копить, но на это уйдут года. Но есть еще и второй вариант решения вопроса, это взять ипотеку в Сбербанке.

Давайте подробнее рассмотрим второе решение.

Ипотечный кредит – это линейка кредитов предназначенных на осуществление покупки жилья. Отличительная особенность этих кредитов – это более долгий срок кредитования (до 30 лет) и меньшие процентные ставки (от 11,4% годовых).

Пресс-релизы и новости Абсолют Банка

Ипотека Сбербанка: официальный сайт

Сбербанк основан еще в первой половине XIX века и ведет историю от первых в России сберегательных касс. Кассы затем стали трудовыми и под влиянием времени в итоге превратились в Сбербанк СССР, включающий 15 республиканских банков. С развалом Союза банк перешел в частную собственность как акционерная компания. Ключевой акционер Сбербанка на текущий момент – Банк России, ему принадлежит половина уставного капитала + 1 голосующая акция, еще 45% капитала принадлежит зарубежным частным инвесторам.

Сбербанк располагает развитой филиальной сетью во всех регионах России, а почти половина розничных кредитов в нашей стране приходится именно на него. Сбербанк предлагает массу вариантов ипотеки, среди которых каждый клиент может найти подходящий для своей ситуации.

Какая ставка будет после 2 лет

По программе ипотеки под 1,2–1,7 % льготная ставка в Сбербанке будет действовать только 2 года. После этого начисление процентов будет осуществляться уже по базовой ставке — 4,7 %. При этом клиент будет по-прежнему обязан продлевать ежегодно страховку имущества, жизни и здоровья, что также отразится на общей переплате.

Ставка по ипотеке Сбербанка на новостройки

| Проценты | Ставка, % | Надбавки |

|---|---|---|

| Базовые ставки | 8,1 | + 0,4% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. +0,3% при отказе от электронной регистрации |

| Субсидированные ставки на срок до 7 лет | 5,9 | + 0,4% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. +0,3% при отказе от электронной регистрации |

| Субсидированные ставки на срок от 7 лет 1 мес. до 12 лет. | 6,6 | + 0,4% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. +0,3% при отказе от электронной регистрации |

| Субсидированные ставки на срок от 12 лет 1 мес. до 30 лет. | 7,1 | + 0,4% если ПВ от 15-20%; +1% при отказе от страховки; + 0,5% если у вас нет зарплатной карты Сбербанка; + 0,3% если ипотека по двум документам. +0,3% при отказе от электронной регистрации |

Новостройки можно приобрести в Сбербанке в кредит по различным программам. Если покупать жилье у застройщиков – партнеров банка, то на 2 года по многим из них можно также получить субсидированную ставку от 2,6 %. Далее будет применяться базовая ставка соответствующей программы. Информация по ней для наглядности приведена в таблице ниже.

Ставка Сбербанка по ипотеке на 2021 год

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. |

|

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области |

10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

В Сбербанке действуют также стандартные программы ипотеки. По ним можно приобрести жилье не только в новостройках, но и на вторичном рынке. Ставки при этом будут различаться в зависимости от категории недвижимости и заемщика, согласия на страхование и других условий. Подробная информация о ставках по ипотечным программам в Сбербанке приведена в таблице ниже.

Cтавки и условия по ипотеке Сбербанка

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ

- Процентная ставка по ипотеке: от 5,0% до 11,2%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления займа: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Основные документы для подачи заявки | |

|---|---|

| Гражданский паспорт | Паспорт гражданина РФ с отметкой о регистрации* |

| Справка по форме «2-НДФЛ» | Документ, подтверждающий финансовое состояние |

| Копия трудовой книжки | Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания.

Вернуться на главную страницу сайта…

Процентные ставки на вторичное жилье

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2020 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Страхование ипотеки в Сбербанке

Ипотеку не оформят без страхования предмета залога – самого конструктива недвижимости. Дополнительно банк попросит застраховать жизнь и здоровье титульного заемщика, а при отказе повысит ставку на 1 п.п.

Застраховаться можно в «дочке» Сбера – компаниях «Сбербанк-Страхование» и «Сбербанк-Страхование жизни». Основное преимущество состоит в снижении стоимости полисов на 10% ежегодно.

Однако страховаться в «дочке» необязательно, особенно если другая компания предлагает более выгодные условия. Выбирать можно любую СК из списка аккредитованных при Сбербанке – загрузите его здесь (файл PDF).

Читайте подробно:

Об ипотечном страховании

Изучение ситуации на рынке недвижимости

При оформлении в Сбербанке ипотеки на вторичку, пошаговая инструкция предполагает предварительное изучение предложений на недвижимость – это то, с чего следует начать, чтобы выгодно купить квартиру в ипотеку. Этап необходим, иначе сложно будет определиться с суммой займа.

Взять ипотеку в Сбербанке на новостройку можно как у застройщиков-партнеров банка, так и у других компаний. В первом случае ставка может быть ниже.

При заключении договора долевого участия с неаккредитованным девелопером дополнительно предоставляются:

- выписка из ЕГРЮЛ;

- документ, удостоверяющий права уполномоченного лица, подписавшего ДДУ со стороны застройщика;

- разрешение на строительство;

- документы, подтверждающие статус земельного участка, – договор аренды или свидетельство о праве собственности;

- разрешение на ввод в эксплуатацию;

- акт приема-передачи.

Методы сбора информации могут быть различные: можно обратиться в профильное агентство, изучить публикации и инструкции по выбору в специализированных газетах, на интернет-порталах. Фирменный сервис по подбору жилья и на вторичном рынке, и на рынке новостроек есть и у Сбербанка. На ресурсе «ДомКлик» также размещают заявки на ипотеку, консультируются со специалистами банка.

Узнав стоимость квартир в выбранной категории, нужно оценить возможность оплаты первичного взноса собственными средствами. По программам жилищного кредитования, согласно инструкциям Сбербанка, требуется первоначальный взнос от 15% цены.

На этом этапе идет пошаговое подписание заемщиком ряда договоров: об аренде банковской ячейки (при необходимости), купли-продажи объекта недвижимости с продавцом, ипотеки с банком.

Основные параметры

Ключевые условия ипотечной программы выглядят следующим образом:

| Ипотечный займ предоставляется для: | |

| Срок кредитования | от 1 года, максимум до 30 лет. Если учесть, что ряд крупных банков дают ипотеку на срок от 3 лет, то это предложение Сбербанка кажется достаточно привлекательным |

| Сумма ипотеки: | Минимальный размер от 300 тысяч руб.

Максимальный размер: 30 млн. руб. Не должен быть выше меньшей из следующих величин:

|

| Размер первого взноса: | от 10%. Такой первоначальный взнос применяется только для зарплатных клиентов банка. |

Нужно учитывать, что минимальная сумма кредита не может быть меньше 300 тысяч рублей. Это условие является выгодным для заемщиков, потому что у многих банков минимальная сумма начинается от 500 тыс. руб., а жителей небольших городов и поселков такое условие может не очень устраивать, т.к. у них недвижимость дешевая, и им подчас хватает и меньшей суммы.

Валюта ипотечного займа: предоставляется только в рублях РФ.

Предложение Сбербанка содержит информацию о том, что решение по заявке принимается за 24 часа. Потенциальный клиент направляет заявку онлайн и получает одобрение онлайн, т.е. идти в отделение банка не требуется. Это является плюсом, т.к. не придется тратить свое время.

Однако максимальный срок рассмотрения заявки установлен в 8 рабочих дней.

Погашение необходимо выполнять ежемесячно, согласно графику платежей, посредством аннуитетных платежей. График платежей считается частью ипотечного договора (его можно посмотреть в мобильном приложении банка).

Заполнение заявки в электронном виде позволит уменьшить процентную ставку, поскольку, если процедура оформления совершается в отделении банка, то клиент переплатит.

Ипотечные каникулы

Ипотечные каникулы — это специальный период предоставляемый заемщику, в который он может уменьшить или вовсе приостановить платежи по кредиту на шесть месяцев. Данная банковская услуга строго контролируется и регулируется статьей 6.1-1 ФЗ от 21 декабря 2013 года No353-ФЗ «О потребительском кредите (займе)».

Условия, которые должны соблюдаться при оформлении ипотечных каникул:

- Если у вас трудная жизненная ситуация;

- Сумма кредита не превышает отметки в 15 млн. рублей на момент его предоставления;

- Ипотечное жилье — единственное жилье;

- До этого у вас не было оформленных ипотечных каникул;

Трудные жизненные ситуации:

- увольнение с работы и обязательно регистрация в органах занятости населения;

- инвалидность I или II группы;

- уменьшение среднемесячного дохода на 30% и более;

- возрастание количества иждивенцев;

Документы, которые заемщик должен предоставить в банк, в течении 60 дней, для оформления ипотечных каникул:

- Требование заемщика.

- Выписка из Единого гос. реестра недвижимости.

- Согласие залогодателя, оформленное в письменном виде.

- Документы, которые подтверждают трудную жизненную ситуацию на данный момент.

- Паспорт.

Условия выдачи ипотеки в Сбербанке

Оформление заявки на получение ипотечной ссуды возможно в отделении Сбербанка. Удобным для клиента вариантом будет подача заявления онлайн. Принятие банком решения насчет выдачи кредитных средств осуществляется на протяжении 2-5 дней. После того как сотрудники кредитной организации убедятся в платежеспособности клиента и одобрят ипотеку, заемщику приходит сообщение на мобильный телефон.

Возраст заемщика

Брать ипотеку можно гражданам Российской Федерации, имеющим постоянную регистрацию по месту проживания. Заемщик должен быть старше 21 года. Получить жилищный заем могут пенсионеры. Для них сроки погашения кредита могут быть уменьшены, так как в день окончания ипотечного договора возраст заемщика не должен превышать 75 лет. Предельный возраст кредитополучателя снижается до 65 лет в случае отсутствия подтверждения официального дохода.

Трудовой стаж

При оформлении займа на покупку жилой недвижимости заемщик должен иметь не менее шести месяцев трудового стажа на текущем рабочем месте. За последние пять лет общий стаж его должен составлять не меньше 1 года. Требования по наличию общего стажа не касаются зарплатных клиентов – работающих граждан и пенсионеров, которые получают выплаты на банковский счет.

Постоянный стабильный доход

Сбербанк выдает ипотечный кредит под выгодные процентные ставки и желает получить гарантии возврата заемных средств, поэтому предъявляет высокие требования к платежеспособности клиента. Кредитополучатель во время подписания договора займа должен иметь стабильный доход, а рассчитанная сумма ежемесячных платежей не должна превышать 50% его заработной платы.

Хорошая кредитная история

Свидетельством надежности, платежеспособности клиента является его безупречная кредитная история. Для одобрения заявления на выдачу кредита проверяются все предыдущие заимствования клиента. Если служба обнаружит нарушение кредитополучателем графика платежей или случаи неполного внесения очередного взноса, возможен отказ в предоставлении жилищного займа.

Офисы Сбербанка на карте Тамбова

Проблемы с погашением ипотеки

Если у заемщика возникают проблемы с гашением задолженности, имеет смысл не затягивать, а обратиться в Сбербанк за помощью. В данный момент действуют, как минимум, два варианта: реструктуризация по правилам банка и кредитные каникулы по закону.

Реструктуризация кредита

Реструктуризация позволяет:

- отсрочить погашение кредита;

- увеличить срок ипотеки, чтобы уменьшить сумму ежемесячного платежа;

- если ипотека валютная, ее можно перевести в рубли.

Реструктуризация предоставляется по заявлению заемщика, если он может подтвердить свое тяжелое финансовое положение. Например, если он потерял работу или серьезно заболел.

Ипотечные каникулы

Трудная жизненная ситуация – повод просить об ипотечных каникулах. Сейчас для этого есть два основания:

- по ст. 6.1-1 ФЗ «О потребительском кредите»;

- по закону о кредитных каникулах в связи с пандемией.

Заявление можно подать в электронном виде через своего ипотечного менеджера.