Как создать счет-фактуру в word с помощью профессионального шаблона

Содержание:

- Виды счета-фактуры

- Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

- Образец заполнения счета-фактуры от ИП с НДС

- Слово как часть речи и как член предложения. Части речи в роли сказуемых. Числительное в предложении. Функции прилагательного и подлежащего, выраженные числительным

- Для чего нужен счет-фактура

- В каких случаях ФНС может отказать в вычете?

- Нижняя часть Счета-фактуры (подвал)

- Счет-фактура на аванс

- Образец заполнения счета-фактуры на услуги

- Назначение

- Примечания

- Аннулирование счетов-фактур и внесение в них изменений

- Кто должен составлять счета-фактуры на услуги

- Распространенные ошибки

Виды счета-фактуры

В деловой практике, в зависимости от характера сделки, используют 2 разновидности документа. Форма и правила заполнения каждого из них определяется на законодательном уровне.

Важно! Согласно с п. 3 ст

168 налогового законодательства и постановлению Правительства № 1137 покупатель должен получить счет-фактуру на протяжении 5 суток с момента приобретения продукции, предоставления услуг.

Стандартная

Стандартный платежный документ может выписываться в следующих случаях:

- Для расчетов за отгруженную продукцию, предоставленные услуги, работу. При передаче прав владения имуществом также следует оформить простой счет-фактуру. Официальная бумага может формироваться как продавцом, так и посредником либо лицом, участвующим в совместном бизнесе (к примеру, в товариществе).

- Для возврата НДС продавцу от покупателя. В этом случае формируется стандартный шаблон счета. Покупателю, возвращающему продукцию поставщику, требуется обозначить в документе всю необходимую информацию. Покупатель в данном случае становится продавцом. На законодательном уровне порядок проведения процедуры устанавливается постановлением Правительства и нормами НК РФ (ст. 169, 172).

Авансовая

Авансовый счет-фактура может выставляться поставщиком в случае, если необходимо сделать предоплату за товар либо услугу, которые будут предоставлены покупателю в дальнейшем. Предоплата может быть как частичной, так и полной. При формировании и заполнении документа следует руководствоваться статьями 167, 169, 172 налогового законодательства.

Форма счета-фактуры на уплату аванса также определяется на законодательном уровне. Отличие от стандартного бланка состоит в отсутствии следующих сведений:

- информация об отправителе и получателе товара;

- количественные данные о приобретаемой продукции, услугах, работах;

- сведения о стоимости и единицах измерения.

Какой шаблон авансового счета-фактуры используется сегодня? Ниже можно ознакомиться с актуальным в настоящее время бланком.

Образец счета-фактуры на аванс

Образец счета-фактуры на аванс

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли использовать с актом выполненных работ как счет-фактуру, так и универсальный передаточный документ? Ответ на этот вопрос есть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Образец заполнения счета-фактуры от ИП с НДС

Посмотрим, как заполнить счет-фактуру от ИП с НДС на образце.

Пример

Применяющий ОСНО индивидуальный предприниматель Кузнецов Анатолий Викторович 13 мая 20ХХ года реализовал ООО «Лунный свет» два станка:

- станок токарно-винторезный с ПУ (50 820 руб., включая НДС);

- станок сверлильно-фрезерный настольный (46 260 руб. включая НДС).

Образец заполнения счета-фактуры ИП Кузнецовым А. В. смотрите ниже:

Этот образец счета-фактуры для ИП в 2020 году оформлен на бланке, утвержденном постановлением Правительства РФ № 1137. Скачать бланк счета-фактуры, действующего с 01.01.2019 можно здесь.

Продолжение примера

Чтобы оформленный счет-фактура от ИП Кузнецова А. В

позволил получить вычет по НДС покупателю ООО «Лунный свет», предпринимателю следует обратить особое внимание на те реквизиты счета-фактуры, ошибки в которых критичны для вычета. Налоговики могут лишить ООО «Лунный свет» налогового вычета, если не сумеют достоверно установить из счета-фактуры наименование товара, его стоимость, ставку и сумму НДС, а также не смогут идентифицировать продавца и покупателя

О нюансах заполнения счета-фактуры индивидуальным предпринимателем детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

См. также «Какой адрес указывать в счете-фактуре, если продавец или покупатель ИП?»

Во избежание возможных ошибок необходимую информацию для счета-фактуры ИП взял из первоисточников:

- реквизиты покупателя — из договора с ООО «Лунный свет» и представленных им копий учредительных и иных документов;

- наименование поставленных механизмов — из технической документации на них.

В отдельных графах и строках счета-фактуры ИП поставил прочерки.

Считается ли это ошибкой, расскажем в следующем разделе.

Слово как часть речи и как член предложения. Части речи в роли сказуемых. Числительное в предложении. Функции прилагательного и подлежащего, выраженные числительным

Как различить глагол-сказуемое и глагол-дополнение? Чем отличается числительное-подлежащее от числительного-определения? Какие функции в предложении возложены на прилагательное? Такие вопросы уже ассоциируются с ролью слова в предложении. Глагол в составе грамматической основы представляет собой сказуемое и подчёркивается двойной чертой. Очень ярко выражена многозначность у прилагательного, и если не задавать себе очередной некорректный вопрос из серии «как подчёркивается прилагательное», а попытаться проанализировать его роль в предложении, можно будет подчеркнуть его роль:

- волнистой линией как определение: «песни радостные, звонкие, весёлые»;

- точкой-тире (дополнение обстоятельства): «хмурым серым утром»;

- сплошной линией как подлежащее, если прилагательное означает имя собственное или нарицательное: «Лютый не знал пощады»; «Бурый любил мёд, растительную пищу, а серый был хищником». Прилагательное в значении существительного называют субстантивным, т. е. раскрывающим «субстанцию», сущность предмета.

- подлежащее: «тысяча не стоит его одного» (тип подчёркивания – одна черта);

- именная часть сказуемого: «пятью восемь – сорок» (двойная черта);

- определение: «первый праздник года» (волнистая черта);

- дополнение: «сто делится на пять, на четыре» (пунктир);

- обстоятельство: «когда тебе девятнадцать» (точка-тире).

Решая вопрос о том, как подчеркивается числительное, необходимо устанавливать его значение и уровень подчинения.

Для чего нужен счет-фактура

Возместить из бюджета добавленный налог можно, указав данную сумму в декларации по НДС. Заполнение декларации проводится на основании показателей Книг покупок и продаж, которые обязаны вести плательщики добавленного налога. В указанные книги данные заносятся из получаемых и выставляемых счетов-фактур. Получаемые регистрируются в Книге покупок, выставляемые – в Книге продаж.

Покупателю, чтобы возместить из бюджета уплаченный поставщику (продавцу) добавленный налог, нужно преодолеть следующие этапы:

- Получить от продавца счет-фактуру;

- Внести его реквизиты, стоимостные и количественные показатели в Книгу покупок;

- Перенести показатели из книг в декларацию.

Задача покупателя – получить своевременно от продавца с/ф, законами в РФ установлен срок в 5 дней с дня отгрузки или поступления предоплаты. Срок исчисляется в календарных днях. Задача продавца – правильно оформить с/ф для того, чтобы клиент не имел в будущем проблем с возмещением добавленного налога.

В каких случаях ФНС может отказать в вычете?

При получении счета-фактуры от исполнителя заказчику следует проверить наличие всех обязательных реквизитов, верность их отражения.

Например, ошибки в написании ИНН и КПП сторон является поводом для непринятия с/ф.

Также серьезной ошибкой будет неверное написание валюты платежа или ее код.

Отказ в возмещении налога поступит, если невозможно будет точно идентифицировать услуги, заявленные исполнителем. Услуги должны быть не только поименованы, должно присутствовать указание на документ, определяющий порядок оказания, выполнения или сдачи этих услуг. Детализация должна быть достаточной для верного определения вида услуг и их характера.

Примеры формулировок наименования услуг:

- ремонтные работы по акту №12 от 01.09.2016;

- услуги бухгалтерского сопровождения по договору №1 от 01.02.2016;

- услуги по маркетинговому исследованию рынка строительных материалов за апрель – июнь 2016.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

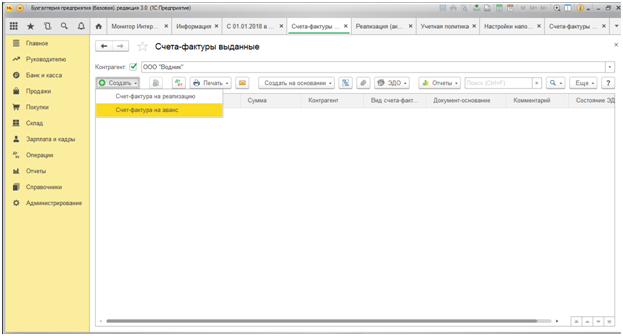

Счет-фактура на аванс

Продукт 1С 8.3 предусматривает заполнение и счет — фактуры на аванс. Это действие осуществляется в журнале регистрации счетов – фактур.

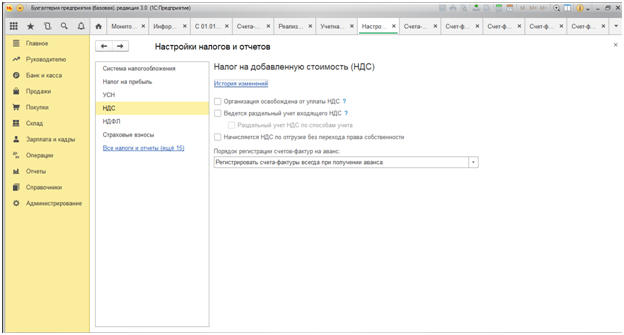

Прежде чем начать выставлять данный документ требуется предварительно отрегулировать налоговую учетную политику организации. Необходимо настроить учет счетов-фактур на полученные авансовые платежи.

Существует несколько способов настройки:

При получении аванса сразу проводить регистрацию документа. Для этого в окне «Настройки налогов и отчетов» выбираем раздел «НДС», в пункте «Порядок регистрации счетов-фактур на аванс» отмечаем соответствующую вкладку «Регистрировать счета-фактуры всегда при получении аванса».

Бывает, что при расчетах происходит зачет авансов в промежутке пяти календарных дней, поэтому нет необходимости выставлять счет-фактуру на авансовый платеж. В этом случае выбирается пункт «Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней».

В ситуации, когда предоплата получена и зачтена в текущем месяце, также не нужно выставлять документ на авансовый НДС. Выбор «Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца».

Аналогично, получение и зачёт аванса в текущем налоговом периоде. Выбирается соответствующая вкладка.

Если вы являетесь изготовителем продукции и получили предоплату в счет предстоящей отгрузки товаров, для производства которых требуется более шести месяцев, то нет необходимости в заполнении документа. Для этого отмечаем опцию «Не регистрировать счета-фактуры на авансы (п.13 ст.167 НК РФ)».

Только после проведения соответствующих настроек в программе можно приступать к составлению счетов-фактур на аванс.

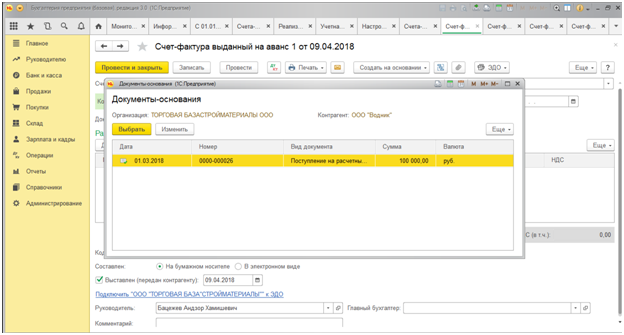

Открываем журнал счетов-фактур, выбираем контрагента. В появившемся документе «Счет-фактура выданный на аванс» переходим в строку «Документ-основание».

Здесь программа автоматически подтягивает приходные операции по расчетному счету или кассе. Из них предлагается выбрать нужную. Открывается окно «Документы-основание», в котором видим нашу операцию. В левом верхнем углу нажимаем «Выбрать».

Следующий шаг – кнопка «Записать». Все остальные необходимые реквизиты программа заполнит самостоятельно.

Образец заполнения счета-фактуры на услуги

Для оформления следует применять бланк из Постановления №1137 от 26.12.11.

В целом, порядок заполнения полей счета-фактуры на оказанные услуги аналогичен случаю отгрузки товаров, однако имеются свои особенности в оформлении отдельных строк и граф.

Заполнение строк с/ф на услуги

| Номер строки | Заполняемые сведения |

| 1 | Номер и дата.

Номер должен соответствовать текущей нумерации, которую компания может разработать самостоятельно для своего удобства. Обычно нумерация сквозная по порядку с начала года, квартала или месяца в зависимости от числа оформляемых документов. Цифровой номер может дополняться буквенными обозначения или знаками. Дата – день выписки документа, должна попадать в срок, отведенный для передачи с/ф на услуги (5 дн. с даты подписания акта или 5 дн. с момента окончания месяца или квартала оказания услуги, если акт не подписывается). |

| 1а | Номер и дата исправления.

Строка оформляется при незначительной корректировке исходного с/ф с ошибками. Номер – соответствует порядковому номеру внесения исправлений. Дата – фактический день их внесения. |

| 2, 2а, 2б | Реквизиты исполнителя услуг, включающие:

|

| 3 | Реквизиты грузоотправителя.

Правила заполнения позволяют исполнителю услуг не заполнять поле, поставив в нем прочерк. Однако, по мнению налогового органа, если исполнитель пропишет в данном поле сведения о грузоотправителе, это не будет нарушением. |

| 4 | Реквизиты грузополучателя.

В отношении оказанных услуг поле также не заполняется. |

| 5 | Данные о платежном документе, подтверждающем оплату. Данное поле заполняется только при оплате услуг авансом, после получения которого в пятидневный срок нужно передать с/ф заказчику. |

| 6, 6а, 6б | Реквизиты заказчика, включающие:

Заполнение полей проводится аналогично 2, 2а и 2б. |

| 7 | Валюта, в которой совершается платеж – наименование и код по соответствующему классификатору. Например, российскому рублю соответствует код 643. Если цена в у.е., а платеж выполняется в российских рублях, то указывается валюта платежа. |

Заполнение граф таблицы

| Номер графы | Заполняемые сведения |

| 1 | Наименование услуг в том виде, как они указаны в договоре. Описание должно быть исчерпывающим для того, чтобы идентифицировать оказанный вид услуг. Не требуется подробная детализация, однако содержание этого поля должно давать четкий единственный ответ о том, какая именно услуга оказана данным исполнителем. |

| 2 и 2а | Единица измерения и ее код по ОКЕИ для услуг нужно заполнять при одновременном соблюдении таких условий:

В прочих ситуациях в графах ставятся прочерки. |

| 3 | Количество, объем – если в гр.2 и 2а стоят прочерки, то они ставятся и в этом поле. В противном случае указывается количество услуг в соответствии с указанной единицей измерения. |

| 4 | Цена за единицу – проставляется, если в договоре определена эта цена и заполнены гр.2 и 2а таблицы счета-фактуры.

В противном случае графы прочеркиваются. |

| 5 | Стоимость общая по каждой позиции в целом, налог в данную стоимость не включается. |

| 6 | Пишется формулировка «без акциза». Возможно поставить прочерк, это не будет препятствием для вычета, однако правильнее будет написать указанное словосочетание. |

| 7 | Ставка НДС. |

| 8 | Величина налога = стоимость, умноженная на ставку. |

| 9 | Стоимость с налогом. |

| 10 и 10а | Графы прочеркиваются. |

| 11 | Также ставятся прочерки.

Последние три графы заполняются только в отношении импортных товаров, по оказанным услугам не заполняются. |

Назначение

Зачем выписывается счет-фактура? Для расчетов за поставленную продукцию (услуги) продавец начисляет НДС. В дальнейшем его уплата будет зарегистрирована получателем в Книге покупок. В соответствии с ней заполняются определенные разделы декларации по НДС. Согласно со ст. 169 налогового законодательства покупатель может оформить налоговый вычет. Для этого потребуется лишь правильно сформировать счет-фактуру.

Выставление счета-фактуры

Выставление счета-фактуры

Многие бизнесмены работают без НДС, к примеру, при использовании УСН. А получатели продукции просят выставить счет-фактуру с обозначением налога. В этом случае продавец может указать на бланке факт отсутствия НДС. Это не обязательное требование, но поможет сохранить партнерские отношения с контрагентом.

Обратите внимание! Если предпринимательская деятельность осуществляется без НДС, то в шаблоне счета-фактуры нельзя обозначать ставку 0%. Необходимо ставить пометку «Без НДС»

В противном случае нулевое значение будет указывать на то, что продавец использует ставку, на которую не имеет права. А для покупателя это может закончиться начислением штрафных санкций либо уплатой налога в полном размере.

Российское законодательство допускает формирование финансовых документов на бумажном носителе и в электронном виде. Электронный бланк передается онлайн-методикой с использованием специализированного оператора электронного документооборота.

Электронный документ подписывается электронной подписью руководителя либо иного уполномоченного лица. Бланк обладает такой же юридической значимостью, как и счет на бумажном носителе.

Примечания

- Казанцев С. К. Классификация страхования // Основы страхования. — Екатеринбург: ИПК УГТУ, 1998. — С. 17-19. — ISBN 5-8096-0006-9.

- Гомелля В. Б. Виды страхования // Основы страхового дела. — М.: СОМИНТЭК, 1998. — С. 114-115. — ISBN 5-7958-0038-4.

- Имущественное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 480-526. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование жилых помещений // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 520-521. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование имущества от огня и иных опасностей // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 495-511. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование ущербов от перерывов в производстве // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 634-655. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование технических рисков // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 527-549. — 1006 с. — ISBN 978-5-9776-0032-3.

- Автомобильное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 608-632. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Стровский Л. Е., Казанцев С.К, Неткачев А. Б. и др. Страхование внешнеторговых грузов // Внешнеэкономическая деятельность предприятия / Под ред. проф. Л. Е. Стровского. — 4-е изд. — М: ЮНИТИ-ДАНА, 2007. — С. 452-458. — 799 с. — ISBN 5-238-00985-2.

- ↑

- Страхование гражданской ответственности производителя товаров // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 717-721. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование профессиональной ответственности // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 735-739. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование ответственности за нанесение вреда окружающей среде // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 723-725. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование гражданской ответственности владельцев автотранспортных средств // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 615-626. — 1006 с. — ISBN 978-5-9776-0032-3.

- Система «зелёная карта» // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 627-631. — 1006 с. — ISBN 978-5-9776-0032-3.

- Личное страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 300-475. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Основные типы договоров страхования жизни // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 335-357. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование от несчастных случаев // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 370-415. — 1006 с. — ISBN 978-5-9776-0032-3.

- Обязательное медицинское страхование. Добровольное медицинское страхование // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 416-475. — 1006 с. — ISBN 978-5-9776-0032-3.

- Страхование граждан, выезжающих за рубеж // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 402-413. — 1006 с. — ISBN 978-5-9776-0032-3.

- ↑ Страхование банковских операций // Страхование: учебник / Под ред. Т. А. Фёдоровой. — 3-е изд. — М.: Магистр, 2009. — С. 656-697. — 1006 с. — ISBN 978-5-9776-0032-3.

- Стровский Л. Е., Казанцев С.К, Неткачев А. Б. и др. Страхование и внешнеэкономическая деятельность // Внешнеэкономическая деятельность предприятия / Под ред. проф. Л. Е. Стровского. — 4-е изд. — М: ЮНИТИ-ДАНА, 2007. — С. 447-474. — 799 с. — ISBN 5-238-00985-2.

Аннулирование счетов-фактур и внесение в них изменений

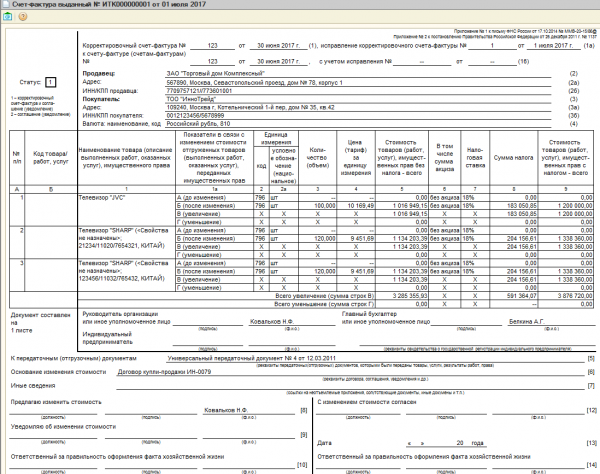

Если счёт-фактура оформлен с ошибками (например, в реквизитах) или требуется заменить данные (количество товаров и т. д.) в связи с изменениями условий сделки, возникает необходимость в аннулировании данного документа. Это возможно с помощью корректировки (выставления корректировочного счёта-фактуры) или исправления (выставления исправительного счёта-фактуры).

В ряде случаев возникает необходимость в аннулировании счёта-фактуры

Корректировочный счёт-фактуру выставляют в таких случаях:

- при изменении стоимости товаров и услуг;

- при недостаче товара (когда товар приходит в одном количестве, а в счёте-фактуре указано большее количество);

- при обнаружении брака (когда часть товара повреждена).

Корректировочный счет-фактура оформляется дополнительно к первоначальному документу.

При возврате бракованной продукции оформляется корректировочный счёт-фактура

Постановление Правительства РФ от 19.08.2017 №981 официально зафиксировало право налогоплательщиков добавлять в корректировочный счёт-фактуру любые строки и графы.

Исправительный счёт-фактура выставляется в следующих ситуациях:

- когда имеются ошибки технического плана (в документе зафиксирован неточный адрес);

- когда имеются арифметические ошибки.

Если ошибки не искажают зафиксированную в документе информацию, то нет необходимости оформлять новый экземпляр счёта-фактуры. В исправительном счёте-фактуре в строке 1а («исправление») указывается порядковый номер и дата исправления «первичного» документа. Образец исправительного счёта-фактуры здесь. Продавец должен выполнить следующие действия:

- Аннулировать запись об ошибочном счёте-фактуре.

- Зарегистрировать правильный образец.

Особенности заполнения счетов-фактур при возврате товара

Нередко товар возвращается обратно продавцу (из-за ненадлежащего качества и т. д.), что должно быть отражено в учёте. Накладная в таком случае является основным документом.

Если товар принят, производится следующий порядок действий:

- Оформляется обычный счёт-фактура на обратную реализацию товара.

- Продавец и покупатель меняются местами, а товар возвращается в исходную точку.

Если заказчик (покупатель) намеревается вернуть товар, не состоящий на учёте, действуют следующим образом:

- На основании полученного счёта-фактуры покупатель возвращает всю партию поставщику. Продавец не оформляет счёт-корректировку, а просто уменьшает стоимость отгруженных товаров на сумму возврата.

- Покупатель не оформляет вычет НДС, так как входящий счёт-фактура не был зарегистрирован. Продавец же имеет право на вычет, для этого счёт-фактуру необходимо внести в книгу покупок (по факту получения от покупателя возврата партии товара).

Бракованный товар при возврате продавцу должен быть учтён надлежащим образом

Нередки ситуации, когда оформляется частичный возврат продукции (часть товара не соответствует требованиям). Корректировкой поставки в этом случае занимается поставщик:

- В книге покупок покупатель регистрирует товар, признанный качественным.

- Продавец предоставляет покупателю счёт-корректировку. На сумму НДС по возвращённому товару продавец может оформить вычет НДС. Но для этого корректировку нужно провести в том квартале, в котором покупатель сделал возврат товара.

- Полученный от продавца счёт-корректировку в книге покупок покупатель может не регистрировать. Уточнение суммы осуществляется на основании справки-расчёта, оформленного при возврате товара (сумма поставки за минусом стоимости возврата, выделенный НДС по каждой позиции).

В том случае, если покупатель, возвращающий товар, использует упрощённый режим налогообложения, то процедурой оформления документа занимается продавец.

Видео: счета-фактуры при возврате

https://youtube.com/watch?v=HTqLniRv2HM

Для правильного заполнения счёта-фактуры нелишним будет ознакомиться с постановлениями Правительства РФ и Налоговым кодексом, регулирующими процедуру оформления документа поставщиком (продавцом) заказчику (продавцу). В том случае, если в журналах покупок и продаж организацией зафиксированы неверные данные, лицо, ответственное за выполнение этих обязанностей, должно аннулировать счёт-фактуру и произвести изменения в записи. В этом случае оформляется либо корректировочный счёт-фактура, либо исправительный. Действия зависят от периода, в котором существовал счёт-фактура, требующий аннулирования, записи производятся в самих журналах или в дополнительных листах к ним.

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2019 – 2020 годах?»;

- «При каких операциях на ЕНВД нужно платить НДС?».

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Распространенные ошибки

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому он может быть признан недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, НДС не будет возвращен;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС также может вызвать вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.