Страхование жизни при ипотеки — условия

Содержание:

- Где провести ипотечное страхование

- Ответы на часто задаваемые вопросы

- Вопросы стоимости и расчеты

- А как же все остальное?

- Общие моменты

- «Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

- Калькулятор ипотечной страховки

- Для чего необходим воздушный клапан для отопления?

- Ипотечное страхование: понятие и виды

- Каков срок действия договора комплексного ипотечного страхования?

- Внимание!

- Вывод

Где провести ипотечное страхование

Сегодня подобная услуга предоставляется большинством крупных страховых компаний, при этом стоимость полиса будет зависеть от множества факторов, начиная от величины оформляемого займа, и заканчивая возрастом и состоянием здоровья страхователя.

Наличие в интернете специальных калькуляторов позволяет не только быстро рассчитать будущую стоимость страховки, но и провести сравнение предложений нескольких страховщиков для выбора наиболее привлекательного из них.

Среди крупных страховщиков, предлагающих свои услуги в сегменте ипотечного страхования, выступают «РЕСО», «Ингосстрах», «СОГАЗ», а также компании, входящие в состав банковских групп «Сбербанк» или «ВТБ».

Ответы на часто задаваемые вопросы

Что такое страхование по ипотеке?

Это страхование рисков, связанных с возвратом кредита, и направленное

на

дополнительную защиту как заемщика, так и банка-кредитора. Как правило,

включает

в себя страхование имущества, страхование жизни и титульное

страхование.

Как определяется страховая сумма?

Страховая сумма рассчитывается исходя из задолженности по кредитному

договору, и

ежегодно понижается по мере ее погашения.

На какой срок заключается договор ипотечного страхования?

Срок действия договора страхования соответствует сроку кредитного договора.

Договор страхования прекращается после окончательного погашения заемщиком

задолженности по кредиту.

Как уплачивается страховая премия?

Страховые взносы уплачиваются ежегодно в течение всего срока действия

договора

страхования.

Вопросы стоимости и расчеты

Обязанность страховать ипотечный кредит и взятое в ипотеку имущество возлагается на самого заемщика. При этом, суммы страховки он выплачивает из собственных, а не кредитных средств. В период бума ипотечного кредитования стоимость страховок подобных договоров, равно, как и их условия существенно изменились. Цена страховки возросла, а страховые компании в погоне за прибылями усложнили страховые продукты, подразделив их по принципу 1 риск – 1 страховка. К 2018 году, когда ажиотаж спал, а страхователи начали более рационально подходить к выбору страховых продуктов, появились универсальные страховые программы, объединившие в себе несколько возможных рисков. Так, сегодня калькулятор позволяет рассчитать одновременно несколько страховых программ.

Заемщики вынуждены при приобретении жилья заключать одновременно несколько или как минимум два договора страхования:

- обязательное страхование ипотечного договора

- страховании имущества, то есть приобретенного объекта недвижимости.

Дополнительно, предлагается оформить титульное страхование. Кроме того, ряд банков требует страхование жизни заемщиков и созаемщиков в пользу банка. Таким образом, все виды страховых договоров направлены, прежде всего, на защиту банковских интересов, так как выгодоприобретателем по всем страховым продуктам выступает банк, выдавший ипотечный кредит.

Вопрос выгодности ипотечного страхования для клиента

Несмотря на тот факт, что выгодоприобретателем является кредитор, момент выгоды для клиента все же имеется. Так, страховая выплата может частично или даже полностью компенсировать ипотечный займ, что может избавить клиента от судебных исков и отчуждения в пользу банка приобретенного имущества. Другие виды страховок в рамках кредита, например, от нетрудоспособности могут также спасти положение должника.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

А как же все остальное?

Страхование конструктива по ипотеке не включает в себя страховку внутренней отделки, существующей на момент заключения страхового договора, и инженерных коммуникаций, оборудования.

В понятие «внутренняя отделка» входят все варианты исполнения штукатурки стен/потолков (в том числе лепные украшения), обшивка любыми натуральными или полимерными материалами, оклейка обоями, финишное напольное и потолочное покрытие, межкомнатные дверные конструкции, мебель встраиваемого типа.

Инженерное оборудование и коммуникации — это все инженерные системы, их составные элементы, имеющиеся в квартире:

- Отопительные системы — паровое отопление (централизованное и локальное), электроотопительные стационарные элементы (теплые полы/потолки/стены).

- Сантехнические коммуникации и приборы (водпровод ГВС/ХВС, канализация, мойки, ванны, унитазы, биде, душевые кабины, смесители и прочее сантехоборудование).

- Электрические, слаботочные, микроклиматические, вентиляционные, газовые инженерные коммуникации и приборы, оборудование (газовые колонки, плиты, счетчики, запорная арматура, блоки сплит-систем, вентрешетки, электророзетки, выключатели и т. д.).

Страхование конструктива квартиры по ипотеке может быть как типовым, так и индивидуальным. Обычно оформляется страховка на случай пожара, взрыва, стихийного бедствия, повлекшего за собой разрушение конструктивных элементов, противоправных действий третьих лиц. В страховой договор могут включаться и такие пункты, как страховка от падения метеорита, башенного крана и прочих исключительных случаев.

Общие моменты

Ипотечное страхование – это стандартное банковское требование при получении ипотеки. Согласно Федеральному закону «Об ипотеке», обязательным является только страхование залоговой недвижимости – это обеспечивает финансовую безопасность как банка, так и заемщика в случае форс-мажора или иных обстоятельств. Но часто банки предлагают, а иногда даже навязывают так называемое комплексное ипотечное страхование, которое включает в себя:

- Страхование недвижимости;

- Страхование жизни, здоровья;

- Страхование права собственности (титула).

Страхование недвижимости в залоге

Недвижимое имущество, которое вы приобретаете в ипотеку, страхуется на весь срок ипотечного займа от гибели или повреждения. Страховке подлежит только непосредственно недвижимость (конструктив), не включая внутреннюю отделку. Чтобы застраховать остальное имущество, необходимо включить его в договор дополнительно.

Страхование жизни

Этот вид страхования предполагает получение страховых выплат в случаях инвалидности заемщика, его гибели, получения травм, тяжелых заболеваний – всего, что повлечет за собой нарушение выплат по ипотечному кредиту.

Страховые компании могут временно оплачивать вместо заемщика его ипотечный долг, могут выдать страховую сумму единовременно, а могут совместить эти два варианта.

Размер страховой суммы, как правило, равен задолженности по кредиту и уменьшается вместе с ней. Иногда сумма даже превышает размер всего ипотечного кредита, но обычно не более, чем на 10%.

Страхование титула

В отличие от предыдущих двух видов ипотечного страхования застраховать свое право собственности вы можете не больше, чем на три года. Это максимальный «срок годности» любых имущественных прав.

Ипотечное страхование титула может оградить вас от потери права собственности на ваше же жилье. Если в прошлом квартиры, которую вы приобретаете в ипотеку, были спорные юридические моменты и на ней сохранились какие-либо обязательства, то может сложиться ситуация, где вам придется отстаивать свое право собственности на купленное жилье.

Например, могут объявиться возможные претенденты на обладание жилплощадью – результат предыдущих сделок по этой недвижимости. Страхование титула возместит банку убытки и расходы, связанные с потерей вашего права собственности.

Согласно российскому законодательству, этот вид страхования является необязательным для заемщика при оформлении ипотеки. Однако банк может обязать вас застраховать титул, если юридическая чистота квартиры, приобретаемой в ипотеку, вызывает у него сомнения.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

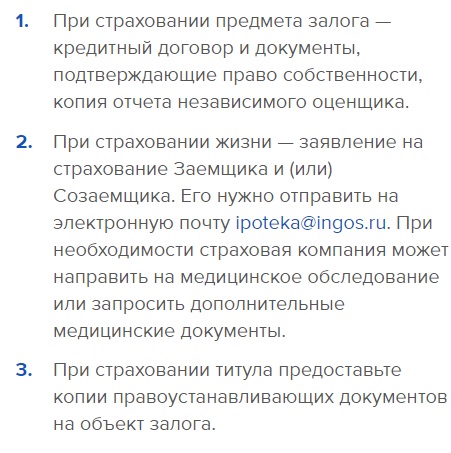

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Калькулятор ипотечной страховки

Как рассчитать страховку на калькуляторе

- Необходимо ввести город нахождения клиента. Система выдает его автоматически с возможностью изменения.

- Указывается банк, выдавший ипотечный займ.

- Вносится в калькулятор объект страхования с отметкой о праве собственности (при наличии).

- Вносятся сведения по остаточной сумме выплаты по ипотеке.

- Указываются риски, от которых идет страхование, причем зачастую в банках требуют обеспечить страхование не только для жилья, но и самого заемщика.

- Вносится дата рождения страхователя.

- Указывается дата, с которой начинает действовать ипотечное страхование.

После того, как пользователь нажмет «Рассчитать», калькулятор в режиме онлайн проведен все необходимые расчеты. Если предложенная стоимость устраивает, можно приступить к приобретению страхового продукта. Сама процедура занимает всего несколько минут и сводится к заполнению небольшой анкеты с личными данными страхователя.

Сама процедура приобретения полиса ипотечного страхования предельно упрощена. Необходимо:

- Кликнуть на кнопку «Заполнить анкету».

- Указать из предложенного перечня наличие заболеваний.

- Дать ответы на несколько дополнительных вопросов.

- Указать антропометрические параметры (рост и вес).

- Внести персональные данные, включая паспортные и регистрационные сведения.

- Нажатием на «Оформить онлайн» перейти в платежный раздел. После проведения оплаты полис ипотечного страхования будет направлен клиенту на указанный им адрес E-mail.

Необходимо признать, что в большинстве случаев получить кредит на покупку квартиры без наличия страховки не получится. Последняя выступает гарантией защиты не только для банка, желающего защититься от невозврата выданных средств, но и для самого заемщика в случае столкновения с непредвиденными проблемами, например, болезнью или потерей трудоспособности.

Для чего необходим воздушный клапан для отопления?

Одним из главных условий нормального функционирования системы отопления в доме является достаточный уровень циркуляции теплоносителя

Поэтому при проектировании схемы отопления теплотехники уделяют особое внимание способу подключения отопительных приборов при наличии системы с естественной циркуляцией теплоносителя, или тщательно просчитывают мощность циркуляционного насоса, который создаст нужное давление в системах с принудительным типом циркуляции

Но даже в грамотно спроектированных и правильно подключенных контурах со временем образуются так называемые воздушные пробки, из-за которых воздушит систему отопления во время обогрева дома. Пробки препятствуют прохождению воды по контуру и снижают общую производительность отопительной системы. Провоцировать появление воздушных пробок могут различные факторы. Но зачастую причины завоздушивания системы отопления кроются в том, что во время использования отопительных приборов в контурах закрытого типа выделяется воздушная масса, состоящая из кислорода и водорода.

Но даже в грамотно спроектированных и правильно подключенных контурах со временем образуются так называемые воздушные пробки, из-за которых воздушит систему отопления во время обогрева дома. Пробки препятствуют прохождению воды по контуру и снижают общую производительность отопительной системы. Провоцировать появление воздушных пробок могут различные факторы. Но зачастую причины завоздушивания системы отопления кроются в том, что во время использования отопительных приборов в контурах закрытого типа выделяется воздушная масса, состоящая из кислорода и водорода.

Причинами скопления воздуха могут быть также другие факторы:

- подсос воздуха извне при подпитке системы;

- некачественное заполнение контура теплоносителем;

- воздух вносится в абсорбированном виде из трубопровода подачи воды;

- некорректно спроектированная система отопления.

Если собственник вовремя не выпустит воздушную смесь из отопительного контура, он поставит под угрозу целостность всей системы отопления.

Ипотечное страхование: понятие и виды

Страхование ипотечного кредита представляет собой оформление защиты заемщика от ряда неблагоприятных обстоятельств, которые могут возникнуть в процессе погашения ссуды. Ипотека заключается на долгий срок, поэтому банк стремится максимально защитить свои интересы, в том числе с привлечением капитала страховой компании тогда, когда это станет необходимым.

Нормативно страхование жизни и имущества при ипотеке регулируется рядом законов, в том числе ГК РФ, ФЗ № 102 «Об ипотеке (залоге недвижимости)», Законом № 4015-1 «Об организации страхового дела в Российской Федерации».

Три основных вида страхования при ипотеке

- страхование квартиры как предмета залога – единственный обязательный вид защиты, без которого оформить договор невозможно;

- страхование жизни для ипотеки требуют практически все банки, однако по закону этот полис обязательным не является;

- страхование титула – направлено на защиту права собственности покупателя, особенно актуально на вторичном рынке недвижимости.

Страхование квартиры

Покупка полиса страхования недвижимости по ипотеке обязательна на законодательном уровне на весь срок договора. Обычно полис заключается на год с ежегодной пролонгацией. Если страховку на очередной период не продлить, банк потребует досрочного возврата всей суммы по ипотеке, и закон будет на его сторону. Есть и другой вариант – купить полис на весь срок кредита и постепенно погашать его стоимость.

Страховая сумма по полису защиты недвижимости обычно соответствует телу кредита, от которого с учетом коэффициентов рассчитывается страховая премия. С уменьшением основного долга дешевеет и страховка. По согласованию со страховщиком можно расширить страховое покрытие на полную стоимость жилья. Это особенно актуально, если кредит берется только на оплату части недвижимости.

Риски по этому виду страхования охватывают целостность квартиры как объекта недвижимости – страховая компания защищает конструктивные элементы жилья (стены, перегородки, перекрытия). Внутреннюю отделку защитить тоже можно, но это дополнительная опция.

Страхование жизни и здоровья

Все банки в качестве условия выдачи ипотеки называют страхование жизни ипотечного заемщика, называя его обязательным условием заключения договора. Однако по закону страховать жизнь и здоровье не обязательно. Другой вопрос, что при отсутствии такого полиса банк вправе поднять ставку по кредиту на 1-2 процентных пункта. Поэтому, решая вопрос о приобретении страховки жизни, нужно просчитать, что будет выгоднее – без полиса и с более высокой ставкой или ставку ниже, но с затратами на страхование.

Риски по этому страхованию связаны с жизнью и здоровьем заемщика. Охватывается, как правило:

- смерть заемщика;

- инвалидность;

- тяжелая болезнь;

- длительное нахождение на больничном.

В случае реализации риска страховая начинает погашать долг перед банком за заемщика – напрямую или через родственников (выгодоприобретателей).

Титульное страхование

Актуально на вторичном рынке, когда юридическая история квартиры оставляет сомнения:

- продавец получил жилье по наследству и продает его в пределах 3-летнего срока с момента смерти наследодателя;

- квартира находилась под арестом непосредственно перед продажей;

- незадолго до оформления продажи с квартиры сняли залог третьего лица;

- недвижимость была приватизирована и в сделке не участвовали дети;

- жилье куплено с использованием материнского капитала, а доли в нем не выделены;

- не получено согласие супруга на продажу.

Во всех этих случаях есть повод предполагать, что сделка впоследствии будет отменена по иску заинтересованного лица – наследников, залогодателей, супругов, детей, которым не выделили в свое время доли. В случае отмены ДКП квартиру придется вернуть прежнему владельцу, а уплаченные деньги взыскивать через приставов еще долгое время.

Обезопаситься поможет титульное страхование. Страховая компания выплатит стоимость квартиры, если ее отберут через суд.

Комплексное страхование

Страхование ипотечного кредита выполняет защитную функцию, поскольку всегда присутствует вероятность возникновения непредвиденной ситуации, а страховка позволяет сохранить имущество клиента.

У каждого банка своя политика выдачи кредитов: одни могут требовать только страхование предмета ипотеки, а другие обязывают страховать еще и жизнь или здоровье заёмщика. Существует комплексный договор страхования здоровья, согласно которому страхуются все риски. В некоторых случаях это выгоднее, чем покупать отдельно полис на недвижимость и на здоровье.

Каков срок действия договора комплексного ипотечного страхования?

Срок действия договора страхования соответствует сроку кредитного договора. Договор страхования прекращается после окончательного погашения заемщиком ссудной задолженности.

Если у вас есть ипотечный кредит, застрахованный не в «АльфаСтрахование» и вы решили сменить страховую компанию, мы предлагает вам выгодные условия и упрощенный порядок оформления договора страхования компании «АльфаСтрахование». Также не забудьте предоставить следующие документы:

- Заявление на страхование (форма прилагается)

- Документы, удостоверяющие личность Страхователя (Застрахованного)

- Копия кредитного договора

- Копия Свидетельства о государственной регистрации права собственности

- Копия Договора купли-продажи недвижимого имущества

- Отчет оценщика о рыночной стоимости объекта недвижимости, составленный на момент выдачи кредита (обязательно — выводы и характеристика объекта)

По вопросам оформления договора комплексного ипотечного страхования, условий страхования и перечня необходимых документов звоните по телефону +7 (495) 788-0-999 (доб.: 54-11, 52-47, для клиентов Сбербанка доб. 29-29). По вопросам пролонгации ипотечного договора обращайтесь по телефонам +7 (495) 788-0-999 (доб.: 15-65). Вопросы также можно направлять по указанным выше адресам электронной почты или по факсу.

С нами работают свыше 60-ти банков России, выдающих ипотечные кредиты!

|

Заявление на страхование Заемщика ипотечного кредита (3 риска) (doc, 286 КБ) |

|

Заявление на страхование жизни Созаемщика ипотечного кредита (doc, 316 КБ) |

|

Заявление на страхование имущества Заемщика ипотечного кредита (doc, 316 КБ) |

|

Список документов необходимых для проведения юридической экспертизы (pdf, 174 КБ) |

|

Заявление на страхование заемщика, переходящего из другой СК (doc, 295 КБ) |

|

Список документов при переходе из другой страховой компании (pdf, 39 КБ) |

|

Краткая информация о страховании ответственности заемщика по кредитному договору (pdf, 109 КБ) |

|

Правила комплексного ипотечного страхования (pdf, 549 КБ) |

|

Правила страхования ипотечных рисков. (pdf, 544 КБ) |

|

Правила страхования ответственности заемщика за неисполнение или ненадлежащее исполнение обязательств по кредитному договору (pdf, 343 КБ) |

|

Правила страхования имущества (pdf, 412 КБ) |

|

Правила комплексного ипотечного страхования (Унифицированные) (pdf, 840 КБ) |

Внимание!

Если Вы уже застрахованы по ипотеке, но ищете надежную страховую компанию с более низкими тарифами на очередной год страхования — сравните тарифы действующего полиса с тарифами АО «АльфаСтрахование»!

Вы хотите приобрести новую квартиру или загородный дом и уже решили воспользоваться услугами банка, оформив ипотечный кредит. В таком случае вы знаете, что одним из обязательных условий получения кредита является наличие страхового полиса. Компания «АльфаСтрахование» предлагает вам программу комплексного ипотечного страхования «АльфаИпотека». Ее условия заключены в ответах на простые вопросы потенциальных клиентов.

Вывод

Ипотека имеет свойство совмещать в себе два противоположных понятия – тяжелое финансовое бремя и осуществление мечты о собственном жилье. Перед получением долгожданного одобрения потенциальный заемщик должен выполнить множество условий, включая оформление ипотечного полиса. Минимизировать расходы возможно только при грамотном выборе банка и страховой компании. Если самостоятельно трудно разобраться в законодательных тонкостях, то привлечение юриста станет оправданным решением – ведь с долговыми обязательствами предстоит жить много лет. Оптимальный баланс между защитой от возможных рисков и ежемесячными платежами позволит не только спокойно смотреть в будущее, но и быстро избавиться от ипотеки.