Система страхования вкладов в россии

Содержание:

- Ответы на распространенные вопросы

- Определение

- Какие вклады не подлежат страхованию?

- Порядок возмещения при наступлении страхового случая

- Кросс-курс 2500 Долларов (США) к другим валютам

- Механизм действия

- Исторические факты из сферы страхования депозитов

- 8 крупных банков, которые входят в систему страхования вкладов

- Какие вклады подлежат страхованию

- Как работает страхование банковских вкладов

- Когда физическим лицам необходимо страховать вклады?

- Сроки возврата налогового вычета

- Кто может участвовать в ССВ

- Сколько вкладов можно открыть в одном банке?

- Что такое страхование вкладов

- Как узнать и проверить, является ли банк участником системы страхования вкладов

- Что такое система страхования банковских вкладов?

- Документы для налогового вычета при продаже квартиры

- Реверс

- Участники системы

- Помощник

Ответы на распространенные вопросы

Подлежат ли страхованию проценты по депозитному вкладу?

Если депозитная программа предусматривает капитализацию процентов, то есть их перечисление на общий счет раз в месяц или в квартал, страховая компенсация будет рассчитываться вместе с процентами. Если капитализация не предусмотрена, а срок выплаты процентов еще не наступил по депозитному договору, проценты будут рассчитываться в количестве, положенном вкладчику на момент наступления страхового случая.

Как будет рассчитана страховая компенсация, если вкладчик имеет депозитные вклады в разных филиалах одного и того же банка?

В каком из отделений банка был оформлен депозитный вклад не имеет значения. По сути, клиент имеет вклады в одном банке, а значит, максимальная сумма совокупного страхового возмещения по всем вкладам будет составлять 1,4 миллиона рублей.

Стоит ли соглашаться, если сотрудники обанкротившегося банка предлагают перевести вклад в другую финансовую организацию без открытия счета?

Такая ситуация также распространена. В этом случае сотрудники банка, у которого возникли проблемы, действительно могут перевести вклад в другой банк при согласии вкладчика. Однако следует помнить, что обязательному страхованию подлежат только вклады, размещенные в банке на основании депозитного договора. При переводе вклада заключения такого договора не происходит, а значит, и при наступлении страхового случая право на страховую компенсацию вкладчик получает в составе кредиторов третьей (последней) очереди. Очень часто такие клиенты банка после банкротства не могут получить свои деньги

Именно поэтому эксперты рекомендуют с осторожностью относиться к принятию подобных предложений

Стоит ли досрочно расторгнуть депозитный договор, если прошел слух о финансовых затруднениях в банке?

Нередко, услышав о первых проблемах в финансовой организации, среди вкладчиков начинается паника, которая приводит к массовому расторжению депозитных договоров. Быстрый отток капитала из банка только приближает наступление банкротства. Эксперты рекомендуют не поддаваться панике, так как расторгая договор досрочно, клиент всегда теряет проценты по вкладу. Обратившись же в АСВ для получения страхового возмещения, клиент может рассчитывать на получение всех причитающихся по вкладу процентов.

Как рассчитывается выплата возмещения по валютным вкладам?

Если клиент банка размещает на депозите средства в иностранной валюте, он также вправе рассчитывать на получение страховки. Выплата будет произведена в рублевом эквиваленте по курсу, установленному ЦБР на момент банкротства финансовой организации.

Как будет рассчитываться страховая компенсация, если в обанкротившемся банке также оформлен кредит, по которому имеется задолженность?

Сумма страховой компенсации всегда определяется как разница между обязательствами банка перед вкладчиком и встречными кредитными требованиями. Если по кредиту имеется задолженность, к сумме кредитных обязательств клиента банка прибавляется сумма штрафных санкций за просрочку.

Что такое банк-агент, и как найти Агентство по страхованию вкладов?

В сообщении о банкротстве банка, которое публикуется в «Вестнике Банка России», кроме наименования проблемного банка, будут указаны адреса непосредственно Агентства по страхованию вкладов и адреса отделений банка-агента, в который также можно обратиться с заявлением о назначении страхового возмещения. Банк-агент назначается АСВ для удобства клиентов и может действовать от его лица.

Если на момент публикации вкладчик находится за границей, он имеет право обратиться в банк-агент по почте, приложив к обращению пакет необходимых документов.

Разрешается ли получать страховое возмещение по доверенности на распоряжение денежными средствами во вкладах (на счетах) доверителя в банке?

Такая доверенность не будет считаться основанием для получения страховки. Подобные манипуляции могут проводиться только при наличии нотариально заверенной доверенности.

Предусмотрена ли законом какая-либо компенсация, если выплата по страхованию вклада не была произведена в установленный срок?

Если Агентство по страхованию вкладов не выполнило свои обязательства перед вкладчиком в течение трех дней с момента предоставления пакета документов, клиенту будут дополнительно выплачены проценты от суммы вклада. Расчёт такой компенсации производится по действующей ставке рефинансирования, установленной Банком России.

Определение

Суть системы страхования вкладов (далее ССВ) – предоставить гарантии возврата средств вкладчикам, которые пользуются услугами банковских депозитов в национальной или иностранной валюте. Регулированием вопроса возврата занимается уполномоченная организация, деятельность которой устанавливается на государственном уровне. С данной целью создан специальный фонд, на счета которого поступают страховые средства всех финансовых организаций, получивших лицензии и документальное подтверждение ведения деятельности подобного формата. Данное положение регулируется законом о страховании вкладов физических и юридических лиц.

Главная идея функционирования ССВ состоит в проведении выплат вкладчикам из специального фонда или другого независимого финансового источника на случай прекращения банком, лишенным лицензии, своей деятельности. То есть вкладчики гарантированно получают компенсацию до начала ликвидационных процедур.

Коротко о том, как работает система страхования вкладов

Наличие системы страхования вкладов обеспечивает стабильность работы банковской системы, предотвращает панику среди вкладчиков, сокращает издержки на преодоление результатов кризисных явлений. Также наличие ССВ повышает степень доверия населения к банкам, создает предпосылки к росту депозитов в долгосрочной перспективе. В странах СНГ бывшего система страхования вкладов распространяется на физических лиц.

Финансовая основа системы страхования вкладов

Какие вклады не подлежат страхованию?

Некоторые виды вкладов не подлежат обязательному государственному страхованию:

- Денежные средства, которые находятся на банковских счетах нотариусов, адвокатов, в случае, если данные счета были открыты для непосредственного осуществления профессиональной деятельности.

- Вклады, которые были открыты физическими лицами на предъявителя.

- Все вклады, которые были переданы физическими лицами на управление банковской организации.

- Денежные средства, которые были размещены на депозит за пределами территории Российской Федерации.

- Вклады в виде электронной валюты.

- Средства, которые находятся на металлических счетах.

Порядок возмещения при наступлении страхового случая

Порядок возмещения, формирования выплаты и ее получения установлен ст. 12 ФЗ № 177-ФЗ. Все начинается с действий самой АСВ: агентство должно в течение недели с момента получения реестра от застрахованного банка разместить в издании Вестник Банка России объявление с указанием точного места и времени, где граждане смогут подать заявление на получение компенсации. Кроме того, АСВ обязано в течение месяца отправить каждому застрахованному вкладчику отдельное сообщение о возможности получения возврата.

Сроки возмещения

Подать заявление можно либо до окончания действия моратория, либо до полного завершения ликвидации банка в случае аннулирования лицензии. Практика показывает, что на полную ликвидацию организации чаще всего уходит от года до трех лет.

Что же касается сроков выплат, то согласованная с клиентом сумма переводится ему в течение 3 рабочих дней со дня представления вкладчиком в АСВ всех требуемых документов. При этом выплата не может быть произведена в срок меньше 14-ти дней с момента возникновения страхового случая.

Где и как можно получить деньги?

В информационном сообщении, публикуемом в «Вестнике Банка России», АСВ в обязательном порядке указывает свои банки-агенты или банки-партнеры, через которых и будут производиться выплаты. Соответственно, обращаться нужно в отделения указанных банков.

С собой нужно принести только паспорт, но документация о вкладе отнюдь не будет лишней — в случае возникновения споров эти бумаги можно будет сразу приложить к заявлению о несогласии. В отделении банка-агента гражданин получит выписку из реестра с указанием вклада и его состояния, бумаги со встречными требованиями и страховую документацию, в которой сразу же будет прописана сумма возмещения.

Если клиент согласен с условиями, ему нужно подписать ряд документов, и в тот же день он получит страховую выплату. Если же клиент не согласен с условиями, ему необходимо составить мотивированное заявление о несогласии. К нему прикладываются документы, подтверждающие позицию заявителя, после чего пакет бумаг передается сотрудникам банка-агента.

Деньги можно получить удобным клиенту способом: наличными в кассе банка либо безналичными на любой счет, открытый на имя вкладчика.

Кросс-курс 2500 Долларов (США) к другим валютам

Механизм действия

Какие вкладчики могут рассчитывать на возмещение?

Под действие механизма страхования подпадают вклады, как рублевые, так и валютные. Они должны быть открыты в финансовых учреждениях на территории России. Возмещению подлежит и первоначальная сумма, и начисленные проценты. Основанием для участия в системе страхования служат заключенные банковские договоры.

Они заключаются и с владельцами пластиковых дебетовых карт, которые тоже могут в полной мере рассчитывать на страховку.

Откуда у АСВ средства для выплаты страховой суммы вкладчикам? Страховой фонд формируется за счет отчислений, которые делают все банки-участники, и государственного взноса.

Вклады, не подлежащие возмещению

Не все вклады подлежат возмещению. Передача денег банку в доверительное управление, например, при открытии индивидуального инвестиционного счета, не служит основанием для включения в программу страхования.

Также не возместят деньги нотариусам и адвокатам, если они использовались для их профессиональной деятельности. Вкладчикам зарубежных филиалов российских банков не стоит рассчитывать на возмещение утраченных сумм.

Металлические счета, которые открываются для вложения денег в покупку драгоценных металлов, не входят в ССВ. Это объясняется тем, что на счете хранятся не деньги, а граммы золота, серебра или платины. Поэтому, решившие вложиться в драгметаллы, будьте аккуратны при выборе банка для открытия металлического счета. Деньги вам не компенсируют в случае отзыва лицензии или банкротства финансового учреждения.

Процедура возмещения средств

В каком случае вы можете рассчитывать на компенсацию:

- При отзыве лицензии Банком России.

- При введении моратория на деятельность банка.

Первый случай скорее всего необратимый, а второй совсем не означает, что банк прекратит свое существование. Но его дальнейшую судьбу будет решать Банк России.

Действия вкладчика по возврату вложенных средств на банковские депозиты:

- Написание заявления на возмещение средств.

- Подача заявления. В АСВ или банк-агент вместе с документом, удостоверяющим личность. Это можно сделать не только лично, но и послать по почте.

Получение суммы возмещения. Это произойдет не раньше, чем через 14 рабочих дней после отзыва лицензии или введения моратория. Если 2 недели уже прошли, то в течение 3-х дней после подачи заявления вам обязаны выплатить деньги наличными или перевести на указанный в заявлении счет.

Исторические факты из сферы страхования депозитов

8 крупных банков, которые входят в систему страхования вкладов

Какие вклады подлежат страхованию

Не все деньги, хранящиеся в банке, попадают под обязательное страхование. В соответствии с законом, застрахованы только следующие деньги:

- депозиты срочного характера и до востребования, в которые входят и вклады в других валютах;

- текущие аккаунты, включая созданные для использования с расчетными картами, для перечисления зарплаты и т. д.;

- деньги ИП;

- суммы на счетах, оформленных опекунами или попечителями для своих подопечных;

- деньги на счетах эскроу, которые были созданы для осуществления покупки и продажи недвижимости;

- деньги на счетах эскроу, используемых для перечислений по контрактам участия в долевом строительстве;

- депозиты, удостоверенные сертификатами сберегательного характера;

- суммы средств юр. лиц, отнесенных к предприятиям малого бизнеса.

Все суммы в валюте других государств подлежат страхованию на таких же условиях, что и отечественные деньги. При этом размер возмещения рассчитывается в соответствии с официальным курсом ЦБ на момент происшествия страхового случая. Все выплаты по таким депозитам происходят в рублях.

В результате применения системы страхования все вклады компенсируются в полном размере, но в пределах 1 400 тыс. руб. Эта сумма включает все депозиты клиента, размещенные в одном финансовом учреждении.

Такая сумма возмещения была установлена в 2014 году. До этого размер возмещения составлял:

- с 08 по 14 гг. – семьсот тыс. рублей;

- с 07 по 08 гг. – четыреста тыс. рублей;

- с 06 по 07 гг. – сто девяносто тыс. рублей.

Для счетов эскроу сумма компенсации имеет увеличенный размер и равняется 10 млн. руб.

Страхование относится не только к самой сумме, внесенной клиентом, но и к процентам, начисляемым на нее в том случае, если они присоединяются к основному вкладу, застрахованному государством (это прописывается в договоре). При этом, все проценты, которые должны быть начислены до дня отзыва лицензии, обязаны быть присоединены к депозиту и выплачены вместе с возмещением.

Существуют и вклады, которые не участвуют в данной программе:

- деньги нотариусов и адвокатов, при условии, что они находятся на счетах для профессиональной деятельности;

- депозиты на предъявителя;

- сберегательные счета, переданные физическими лицами на управление банку;

- суммы, положенные на счет в других государствах;

- электронные денежные знаки;

- средства, расположенные на металлических счетах.

Как работает страхование банковских вкладов

Порядок возмещения через АСВ денежных средств физических лиц не зависит от основания официальной ликвидации, которым руководствуется агентство — отзыв лицензии Центральным банком РФ, или процедура банкротства по инициативе владельцев, или решение суда.

Важно: право на возмещение также появляется при введении регулятором против банка моратория по требованиям ее кредиторов. В каждом случае деньги, относящиеся к застрахованным средствам частных лиц, подлежат безусловному возмещению клиентам в пределах действующей максимальной суммы

В каждом случае деньги, относящиеся к застрахованным средствам частных лиц, подлежат безусловному возмещению клиентам в пределах действующей максимальной суммы.

До 9 августа 2006 года предельная сумма возмещения ограничивалась потолком в 100 тыс. руб. В дальнейшем она постепенно повышалась:

- 190 тыс. руб. — с 9 августа 2006;

- 400 тыс. руб. — с 25 марта 2007;

- 700 тыс. руб. — с 1 октября 2008;

- 1,4 млн руб — с 29 декабря 2014 года

Соответственно, чтобы на 100% обезопасить свои деньги от утраты в связи с лишением банка лицензии, достаточно хранить на всех вкладах и счетах сумму, не превышающую 1 млн 400 тыс. рублей (для валютных средств — в эквиваленте).

Деньги, положенные в разные филиалы, считаются вкладами (средствами) в одной кредитной организации.

Если же в российском банке, прекратившем деятельность, находилась превышающая потолок гарантированного АСВ возмещения сумма, у вкладчика остаются только весьма призрачные шансы получить остальные деньги или их часть в ходе ликвидационных процедур.

Когда физическим лицам необходимо страховать вклады?

Ответственный гарант выплат, который назначило государство – АСВ (агентство страхования вкладов). Его деятельность регулируется ФЗ РФ №177. Согласно нормам закона 177, страхование вкладов — не одиночное, но обязательное явление. Это значит, что участниками системы обязательного гос. страхования вкладов обязательно должны являться все банки, которые принимают депозиты от обычных граждан — физических лиц.

Кому даром книгу ‘7 профессий для быстрого заработка в Интернете’?

Познакомьтесь с книгой, которая разрушит стереотипы и подскажет, с чего начать! Получите книгу прямо сейчас и узнайте, как сделать жизнь ярче уже в ближайшие дни! Получить.

Больше информации о том, какие банки лишенные лицензии в 2018 году последние новости про пополнение списков тут:

Сколько выплатят?

В этой сфере страхования В Российской Федерации существует ряд условий, сроки по выплатам, суммы вкладов и пр. При соблюдении всех условий, а также соответствия критериям гарантия предоставляется автоматически по специальному полису, при этом суммы свыше установленного предела не страхуются государством. Фактически это означает, что при превышении установленного лимита, и при закрытии/ликвидации/банкротства банка, вкладчик получит не полную сумму, а лишь застрахованную часть.

При значительных денежных накоплениях физические лица предпочитают вкладывать деньги в несколько учреждений. Число открытия депозитов на одно лицо в России не ограничено.

Сроки возврата налогового вычета

На проведение проверки документов, поданных для осуществления вычета, налоговому инспектору дается 3 месяца, по истечении которых он принимает положительное, отрицательное либо корректирующее решение, в случае, если расчет налогоплательщика был произведен неверно.

Кто может участвовать в ССВ

Участниками данной системы признаются следующие субъекты:

- пользователи банковских продуктов;

- банковские организации, внесенные в специальный реестр;

- АСВ, являющееся страховщиком;

- Банк России.

До недавнего времени ССВ охватывала лишь вклады, произведенные физ. лицами. Однако с 2019 года в силу вступили изменения, которые коснулись участия в системе юридических лиц, отнесенных к малым предприятиям (согласно реестру). Согласно им, все средства данных предприятий в нашей и зарубежной валюте, которые положены на депозит или размещены на счете, подлежат страхованию (при условии участия банка в программе).

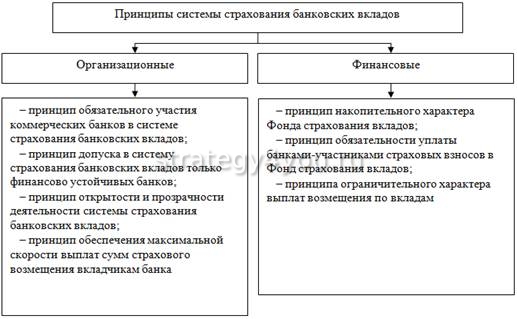

Участие в системе страхования вкладов предполагает выполнение участниками финансовой сферы своих обязанностей:

- регулярно перечислять платежи в резервный фонд;

- доводить до пользователей сведения о программе и о ее условиях;

- помещать данную информацию в зоне видимости там, где происходит обслуживание клиентов;

- осуществлять строгий учет обязательств учреждения по вкладам;

- выполнять все обязанности, установленные законодательно.

Сколько вкладов можно открыть в одном банке?

Количество вкладов, которые можно открыть в одном банке, ничем не ограничивается. Их может быть хоть десять, хоть сто. Другой вопрос в целесообразности большого числа открытых вкладов в одной финансовой организации.

В случае, если клиент планирует завести в одном банке несколько депозитов (к примеру, один долгосрочный, другой краткосрочный), необходимо будет учесть максимальный размер страховой суммы по вкладам в банках. Из этого следует, что сумма вложенных под проценты средств для всех активных вкладов в определённой финансовой организации должна быть равна либо меньше 1 400 000 руб. Тогда при отзыве у банковской организации лицензии, а также при её банкротстве, клиент получит всю застрахованную сумму целиком.

При желании открыть нескольких крупных депозитов, делать это лучше в разных банковских организациях. Если, конечно, предполагается отдать под процент свыше 1,4 миллиона руб.

Что такое страхование вкладов

Государственная система страхования вкладов – это программа, которая возмещает потери вкладчиков при невозможности банком выполнить свои обязательства. Реализуется она за счет постоянных взносов, полученных специальным агентством от аттестованных кредитных организаций.

Таким образом, государство решает несколько задач:

- повышается уровень доверия населения к финансовой структуре государства (в том числе к банкам);

- увеличивается денежный оборот в кредитной системе (люди хранят деньги на банковских счетах, а не под подушкой, тем самым пуская их в оборот);

- снижаются риски кредитных организаций лишиться лицензии и оставить граждан государства обманутыми.

Вкладчики, зная, что их счета и депозиты застрахованы государством, не так бурно реагируют на колебания в финансовом мире и намного лояльнее относятся к сотрудничеству с банком. Но даже в системе страхования вкладов (ССВ) есть свои подводные камни, которые обязательно стоит учитывать. О них мы расскажем далее.

Система работает следующим образом. Лицензированные банки вступают в ассоциацию и делают обязательные взносы на постоянной основе. За счет этих финансовых вливаний образуется резерв. Если ЦБ отбирает лицензию у кредитной организации или банк обанкротился, то за счет этого резерва осуществляется исполнение обязательств перед вкладчиками частично или в полном размере. Сумма выплаты зависит от величины депозита.

В системе участвуют несколько сторон:

- Вкладчики. К их числу относятся физические лица (граждане РФ без возрастных ограничений), индивидуальные предприниматели, представители малого и среднего бизнеса (нововведение с 2019 года). Главные условия для попадания под действие программы – это заключение договора на депозит и соответствие банковского продукта предъявляемым законом требованиям.

- Лицензированные кредитные организации, предоставляющие населению услуги по кредитованию и депозитам.

- Агентство по страхованию вкладов (АСВ). Структура, которая выполняет задачу по аккумулированию резерва за счет взносов кредитных организаций и осуществляет выплаты населению при наступлении страхового случая.

- Центральный банк. Играет роль гаранта и контролера соблюдения возложенных обязанностей всеми сторонами программы.

С 2019 года в список вкладчиков, попадающих под действие программы, входят и юридические лица, квалифицированные как представители малого и среднего бизнеса. Действие системы страхования не распространяется на крупные корпорации и банки иностранных государств. ССВ действует как для рублевых, так и для валютных депозитов. Во втором случае при определении суммы страхового возмещения применяется курс валюты на данный момент.

Но далеко не все продукты кредитных организаций подлежат страхованию государством. Банковский клиент сможет получить компенсацию по следующим счетам:

- депозиты с определенным сроком в месяцах и годах;

- вклады до востребования с установленными процентами;

- счета зарплатных карт;

- вклады и счета, проходящие по специализированным программам для студентов или пенсионеров;

- именные сертификаты;

- счета индивидуальных предпринимателей (независимо от осуществляемого вида деятельности и применяемой системы налогообложения);

- счета структур, осуществляющих распределение опекунских средств и средств предназначенных для иных незащищенных слоев населения.

Обратите внимание, что есть исключения. Под ССВ не попадают средства обеспечения профессиональной деятельности, отложенные на предъявителя, счета ЭКСКРОУ, залоговые и иные обезличенные средства

Чтобы проверить, попадает ли заключенный вами банковский договор под действие программы страхования, загляните в текст документа или попросите предоставить вам ссылку на закон об обязательной защите данного продукта.

В государственной системе страхования депозитов зарегистрированы 769 банков. Это серьезные кредитные организации, которые отличаются надежностью и повышенным доверием со стороны населения. К числу таковых относятся: Сбербанк, Россельхозбанк, ВТБ, Открытие, Совкомбанк, Восточный, Промсвязьбанк, Тинькофф, Газпромбанк и другие. Полный перечень кредитных организаций можно посмотреть на сайте Агентства по страхованию вкладов.

Как узнать и проверить, является ли банк участником системы страхования вкладов

Информация о финансовых учреждениях находится на официальном сайте АСВ. Чтобы узнать, входит ли банк в систему страхования, нужно просмотреть списки финансовых организаций, которые являются участниками, а также исключенных из перечня. Для ознакомления активируется раздел с информацией об участниках.

Чтобы подключиться к программе, учреждение должно отвечать установленным требованиям. Для регистрации предъявляется отчетность, оформленная в соответствии с инструкцией ЦБ. Банк должен иметь резервный и уставный капитал, отличную финансовую устойчивость, своевременно учитывать рекомендации ЦБ.

При нарушении указанных требований кредитные учреждения лишаются лицензии на привлечение депозитов от физических лиц. Проверить информацию об участии банка в ССВ можно по телефону горячей линии.

Чтобы исключить ошибку при размещении средств на депозите, рекомендуется внимательно изучить документы, подтверждающие финансовую стабильность, ознакомиться с данными отчетов.

Что такое система страхования банковских вкладов?

Системой страхования банковских вкладов (аббрев. «ССВ») именуется определённый защитный механизм, результатом работы которого становится страхование депозитов государством. Именно ССВ поддерживает стабильность работы финансовых учреждений и высокий уровень доверия граждан.

Принцип работы всей системы по защите вкладов кратко можно описать так: если банковская организация лишается лицензии либо объявляет о банкротстве, государство возмещает физ. лицам и ИП величину депозитных средств в сумме, не превышающей 1,4 миллиона руб. — это максимальная сумма, которую можно вернуть при страховом случае. Больше этой суммы вернуть будет очень проблематично.

Документы для налогового вычета при продаже квартиры

Реверс

Участники системы

Участниками системы признаются следующие лица:

- непосредственно граждане, которые имеют открытые вклады в банках, подлежащие обязательному страхованию исходя из норм ст. 5 Закона № 177 (они же выгодоприобретатели);

- банки, которые занесены в соответствующий реестр (они же страхователи);

- Агентство по осуществлению обязательного страхования депозитов, статус которого, цели деятельности и полномочия определяются согласно Главе 3 ФЗ № 177;

- Центральный банк.

Перечень банков-участников

В силу ч. 1 стат. 6 Закона № 177, абсолютно все банки являются участниками системы. И все же, их могут исключить из нее. Основания для исключения представлены в ч. 3 ст. 28 Закона № 177. Поэтому рекомендуется уточнять их наличие в реестре.

Ведение реестра, внесение кредитных учреждений и исключение их из перечня осуществляет Агентство по обязательному депозитному страхованию (ч. 2 ст. 28 Закона № 177). Актуальный список банков можно скачать на нашем сайте.

Также информация доступна по бесплатному номеру колл-центра АСВ – 8 (800) 200 – 08 – 05.

Агентство по страхованию вкладов

Illustration and Painting

Illustration and Painting

В целях обеспечения работоспособности ССВ и прав участников системы было создано Агентство по обязательному страхованию депозитов (ч. 1 ст. 14 Закона № 177). Центральный аппарат управления им находится в столице нашей страны (ч. 5 ст. 14 ФЗ № 177).

Агентство по обязательному страхованию признается госкорпорацией. Деятельность, функции, полномочия Агентства регулируются не только ФЗ № 177, но и:

- ФЗ № 7 от 12. 01. 1996 года “О некоммерческих…”;

- ФЗ № 422 от 28. 12. 2013 года “О гарантировании…”;

- ФЗ № 127 от 26. 10. 2002 года “О несостоятельности…” (далее – ФЗ № 127);

- иными ФЗ.

Роль Агентства в системе большая. Достаточно взглянуть на перечень его полномочий (включая, но не ограничиваясь):

- выплачивать компенсационные возмещения по вкладам;

- определять форму заявлений, с которыми должны обращаться вкладчики за выплатами;

- размещать на официальном сайте информацию о том, в какие сроки и в каком порядке вкладчики могут реализовать свои права на получение компенсаций (ч. 1 стат. 12 Закона № 177);

- взаимодействовать с Банком России, обмениваться с ним информацией по поводу системы и ее функционирования (ч. 2 стат. 27 ФЗ № 177);

- получать отчетность от банков и иную информацию (ч. 2 стат. 29 ФЗ № 177).