Брокерский счет или иис: что лучше для инвестора, сходства и отличия

Содержание:

- Чем ИИС отличается от депозита

- Что лучше выбрать

- Сходства и различия

- Что означают рассматриваемые понятия

- ТОП-30 лучших интернет-магазинов электроники — Рейтинг 2020 года

- Минимальная комиссия за сделку

- Названия цветов

- Что общего и чем отличаются

- Депозитарий

- Общая информация

- Приложение vShare

- Что выгоднее ИИС или вклад

- Для чего нужна Discard changes в BIOS?

- Цвет Уроки

- Риски

- Риски

- ИИС и брокерский счет: определение понятий

- Общие выводы по ИИС

- Подведение итогов

Чем ИИС отличается от депозита

Ключевое отличие сводится к уровню выгоды, который становится доступен владельцу счета. В большинстве случаев проценты по вкладам не превышают 8,5% годовых (в рублях). И это единственный доступный вид дохода в данном случае.

При выборе в пользу депозита, вы получите только фиксированный доход в форме процента. Когда используется ИИС, доступными становятся несколько источников прибыли:

- Налоговый вычет. Только благодаря возврату 13% НДФЛ индивидуальный счет становится выгоднее, даже если годовая доходность по активу немного меньше, чем ставка по взносу в банке.

- Доход от торговли акциями. Плюс еще и в том, что средствами может распоряжаться управляющая компания, привлекающая опытных специалистов. В этом случае шансы на получение хорошего годового дохода (в среднем 15%) ощутимо возрастают.

Важно помнить об отсутствии страховки на случай банкротства инвестиционного фонда

Что лучше выбрать

Невозможно подобрать однозначного ответа на вопрос: что лучше выбрать: ИИС или брокерский счет. Каждый гражданин должен самостоятельно или с помощью советника, опытного инвестора определиться с направлением деятельности. В первую очередь играет роль размер ожидаемой прибыли, свободных денежных средств, срока инвестирования и стратегии ведения бизнеса.

Чтобы исключить управленческие риски, желательно выбирать надежную компанию. По закону в России брокеры, банки, управляющие фирмы обязаны проходить государственную регистрацию и лицензирование деятельности. Такие организации попадают под полный контроль государства. Соответственно, доверяя им свой капитал, инвестор уверен в профессионализме управляющих.

Если оценивать риски, связанные с эмитентами ценных бумаг, то исключить их полностью из инвестиций не получится. Как по ИИС, так и по брокерскому счету пользователь покупает акции, облигации компаний, не имея никаких гарантий по их доходности и окупаемости

Поэтому важно выбирать крупнейшие корпорации с проверенной историей ведения бизнеса

Поскольку индивидуальные инвестиционные счета – относительно молодой проект, многие капиталовкладчики не доверяют им. Чтобы увеличить спрос на продукты, посредники разрабатывают новейшие программы обслуживания инвесторов, готовят различные тарифы.

Брокерские счета функционируют не одно десятилетие, поэтому пользователи активно инвестируют в них. Дополнительным преимуществом является богатый функционал, схема обслуживания и поддержки клиентов. Компании работают с различными платежными системами, привлекают к сотрудничеству крупнейших менеджеров и аналитиков.

Инвестиционная деятельность всегда сопряжена с рисками. Чтобы защитить себя от разорения, инвесторы обращаются к официальным брокерам, банкам с активной лицензией. Программа ИИС имеет большое преимущество в виде налоговой льготы, но клиент ограничен в праве открывать несколько счетов.

Брокерский депозит обеспечивает стабильный доход по любой стратегии, на краткосрочных и долгосрочных инвестициях. Любой проект потребует от клиента дополнительных расходов в виде вознаграждения посреднику, управляющему, а также комиссии за обороты и сопровождение счета.

Сходства и различия

По вышеприведенным плюсам и минусам уже можно сделать определенные выводы. Рассмотрим более подробно, что общего и чем отличаются ИИС и простой брокерский счет.

Льготы

Налоговые льготы есть у обоих счетов, но они разные.

У индивидуального инвестиционного счета это:

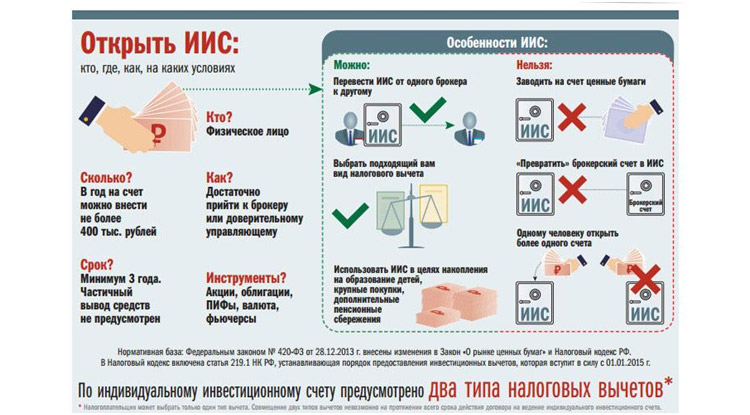

- Возврат части вложенных средств. Максимальный порог для такой льготы – 400 тысяч рублей (13 % от нее как раз составляют максимально допустимые 52 тысячи в год). Если, к примеру, инвестор зачислил 700 тысяч, то государство вернет по-прежнему 52 тысячи. Оформлять 13 % можно ежегодно.

- Освобождение от НДФЛ. При выборе данного типа льгот инвестору не нужно оплачивать 13 % с суммы своей прибыли, вырученной на биржевой торговле. Одно условие: получить данную привилегию можно только при закрытии счета через 3 года.

При открытии обычного брокерского счета предоставляется льгота на долгосрочное владение ценными бумагами. От подоходного налога освобождается прибыль от операций с активами, которые:

- Приобретены после 1 января 2014 года.

- Находятся у инвестора не менее 3 лет.

- Обращаются на организованных торгах (в том числе привилегия распространяется на паи ПИФов).

Максимальная прибыль, не подлежащая налогообложению, рассчитывается следующим образом:

срок владения (минимально 3 года) * 3 млн. рублей

Таким образом, минимальная сумма, которая освобождается от НДФЛ, составляет 9 000 000 рублей. И чем больше срок, тем выше доход, на который будет распространяться льгота.

Льгота на долгосрочное владение (ЛДВ) схожа с вычетом типа «Б» на ИИС, поэтому часто инвесторы, которым не подходит тип «А», открывают обычный брокерский счет виду меньших ограничений, которыми изобилует ИИС.

Максимальная сумма

Здесь различия уже более существенны:

- На ИИС можно максимально внести 1 миллион рублей в течение года. При этом возврат НДФД возможет только с 400 тысяч.

- Брокерский счет не предусматривает никаких ограничений относительно суммы ввода.

В то же время, хранить деньги на балансе брокера не рекомендуется: после открытия любого счета, будь то ИИС или обычный счет, лучше сразу вкладывать их в покупку ценных бумаг (или иных активов).

Если деньги вложены в активы, то даже при банкротстве брокера они не пропадут — запись о покупке будет храниться в депозитарии, и инвестор легко может перейти к другому посреднику.

Количество счетов

Один российский налоговый резидент вправе открыть только один индивидуальный инвестиционный счет. В момент подписания договора об открытии ИИС клиент ставит галочку в графе, удостоверяющей отсутствие другого такого счета или обязанность закрыть существующий ИИС в течение 30 дней со дня открытия нового.

Обычных брокерских счетов можно иметь неограниченное число, что существенно снижает риски, так как в случае банкротства одного брокера, перевод активов к другому может занять некоторое время.

Вывод средств

И здесь у ИИС свои ограничения. Вывести деньги с инвестиционного счета можно только двумя путями:

- В момент закрытия счета. Если счет уже существует более 3 лет, то средства можно получить без потерь. Если сумма понадобилась ранее этого срока, то придется вернуть государству полученные ранее льготы в виде возмещения НДФЛ и оплатить пени в размере 1/300 от ключевой ставки Центробанка за каждый день использования средств.

- Ранее 3-летнего срока можно вывести на банковскую карту дивиденды и купоны, но не все брокеры предоставляют такую возможность, а потому при выборе компании следует уточнить этот момент. Как правило, дивиденды и купоны тратят на покупку новых активов, не выводя со счета.

Обычный брокерский счет не имеет ограничений относительно вывода, поэтому снять средства со счета можно в любой момент.

Ограничения по валюте и активам

ИИС:

- На счете могут храниться только деньги и только в рублях.

- Отсутствует возможность приобретать иностранные акции и народные облигации, обращающиеся на зарубежных биржах, а также торговать на Форексе.

Брокерский счет:

- Можно заводить любую валюту или ценные бумаги.

- Имеется доступ ко всем инвестиционным инструментам.

Что означают рассматриваемые понятия

Кредитные учреждения, брокерские компании, инвестиционные фонды готовы предложить сотни вариантов оборота финансов с достойной прибылью по завершению проекта. Приоритетные места в рейтинге предложений занимают именно ИИС и брокерские счета. Прежде чем проводить сравнительный анализ выгодности таких вложений, опишем принцип инвестирования отдельно по каждому направлению.

Индивидуальный инвестиционный счет (ИИС) – специальный депозит, благодаря которому инвестор приобретает высоколиквидные активы, ценные бумаги коммерческих и государственных предприятий. Особенностью такой программы является возможность получения налоговых льгот через вычет по НДФЛ для граждан или льготного налогообложения прибыли для юридических лиц.

Открыть ИИС вправе любой совершеннолетний гражданин или организация. Сопровождение клиентов, ведение счета осуществляет специальная инвестиционная компания или дилер. В зависимости от политики ведения бизнеса посредником будет определяться потенциал инвестирования, условия вступления в программу, процент доходности.

Для открытия проекта пользователю необходимо обратиться в филиал банка, управляющую компанию или к брокеру с паспортом, СНИЛС, ИНН. Процедура оформления сделки очень похожа на открытие стандартного банковского счета. Она займет не более получаса. Некоторые компании предлагают клиентам открытие счетов через дистанционные сервисы, личный кабинет.

Какие гарантии получает инвестор, открывая ИИС? Особенность таких вложений состоит в том, что все финансы хранятся не на транзитном, специальном счете управляющего, а на обособленном депозитарии (сервере). Если по каким-то причинам брокер лишился лицензии, прекратил деятельность, собственник капитала перейдет к другому посреднику, ничего не потеряв.

Особенно выгодно инвестировать сразу под несколько объектов. Такая политика позволит владельцу финансов исключить или компенсировать потенциальные риски, обеспечить стабильный доход.

За размещение денежных средств на ИИС пользователям придется уплатить комиссию. Размер сбора определяется посредником, чаще всего составляет около 2% за размещение финансов и аналогичной суммы ежегодно за работу управляющему. Дополнительно инвестор компенсирует из личных средств все расходы, связанные непосредственно с инвестиционной деятельностью.

Брокерский счет – своеобразный аналог банковского депозита. Разница заключается в возможности владельца капитала управлять доходностью, размер которой не фиксируется. Например, банк готов предложить клиенту вклад под 5% годовых, а брокер организует оборот финансов с приростом в 15-20%. Только в кредитном учреждении риск утраты денег сведен к минимуму, а торговля финансовыми активами постоянно сопряжена с убытками.

Смысл инвестирования в спецсчет брокера заключается в постоянном обороте активов с целью получения максимальной прибыли. Задачи посредника – организация процесса торговли, обеспечение сохранности капитала, высокой скорости обработки запросов клиента и учет всех операций.

Брокерские компании ведут свою деятельность на основании лицензии Центробанка и сертификатов обособленных контролирующих организаций. Для осуществления сделок с финансовыми инструментами дилер открывает для клиента специальный счет в депозитарии – депо. Именно по этой линии будут вестись все торгово-обменные операции.

Брокерский счет используется для зачисления, перевода денежных средств, обменных сделок, операций с финансовыми инструментами. На депозит происходит перечисление прибыли от контрактов на биржевом и валютном рынке. Пользователи не ограничены в праве открыть сразу несколько счетов на любой срок под различные цели. Образно говоря, ИИС также является разновидностью услуг брокера, но работает по индивидуальному принципу.

Брокерские счета различаются скоростью исполнения клиентских ордеров, разнообразием валютных инструментов. Некоторые компании работают исключительно на отечественной бирже, другие осуществляют международные операции. По специфике совей деятельности, дилеры предоставляют клиентам богатую аналитическую базу для оценки волатильности, доходности активов.

Дополнительно на брокерских счетах доступна система кредитного плеча, когда брокер предоставляет заем клиенту для увеличения оборота. Инвестор зарабатывает достойную прибыль, а посредник получает свой процент. Открытие счета не займет много времени, осуществляется по паспорту пользователя.

ТОП-30 лучших интернет-магазинов электроники — Рейтинг 2020 года

Минимальная комиссия за сделку

Обязательная ежемесячная плата — это еще не так страшно. При низких тарифах у брокера может быть установлен минимальный порог комиссий за совершение сделок. В абсолютных числах.

Финам и БКС устанавливает комиссию за сделку — 0,0354%. Брокер «Открытие» хочет — 0,057%.

За покупку на 10 тысяч вы платите 3,54 и 5,7 рублей соответственно. Казалось бы выгода очевидна. Разница в расходах более чем в 1,5 раза. И получается у Открытие очень дорогие тарифы.

Но…..

Минимальная плата у Финам составляет — 41,3 рубля за сделку. БКС установил дневную минимальную плату — 35,4 рубля. Открытие берет минимум всего 4 копейки.

Покупая бумаг на 10 тысяч, даже одной сделкой, Финаму и БКС вы отдадите искомые 41,3 и 34,4 рубля. Реальная комиссия составит 0,413% и ,0344%. Сравнение с «дорогим» Открытием уже не в пользу первых. Их «невыгодность» в 6-7 раз хуже.

Названия цветов

Что общего и чем отличаются

По плюсам и минусам, рассмотренным в предыдущей части статьи, уже можно выявить сходства и отличия двух счетов. Рассмотрим их подробнее.

Налоговые льготы

Они есть у обоих вариантов, только разные.

На ИИС это:

- Возврат части внесенных для инвестиций денег. Максимальная сумма для льготного налогообложения – 400 тыс. рублей, 13 % от нее, подлежащих возврату, – 52 тыс. рублей в год. Если вы внесли, например, 500 тыс. рублей, то получите от государства только 52 тыс. рублей. Возмещение можно оформлять каждый год.

- Освобождение от налогообложения доходов от операций с ценными бумагами, а это 13 % с прибыли. Правда, получить эту льготу можно только при закрытии ИИС.

На брокерском счете – это льгота на долгосрочное владение ценными бумагами (ЛДВ). Действует с 2015 года. От НДФЛ освобождаются доходы от операций с ценными бумагами, которые:

- обращаются на организованных торгах, в том числе льгота распространяется на паи открытых ПИФов;

- приобретены после 1.01.2014;

- находятся у инвестора 3 и более лет.

Максимальный доход, который не подлежит обложению НДФЛ, рассчитывается так:

Получается, что минимальная сумма, освобождаемая от налога, равна 9 млн рублей. Чем больше срок владения, тем выше доход, подпадающий под ЛДВ.

ЛДВ служит альтернативой типу “Б” по ИИС. Поэтому некоторые инвесторы, которые не могут или не хотят воспользоваться типом “А”, а владеть ценными бумагами собираются долго, вообще не открывают ИИС из-за существующих на нем ограничений.

Максимальная сумма

По этому параметру разница между инвестиционным и брокерским счетом существенная:

- на ИИС максимальная сумма, которую инвестор может внести в течение года, равна 1 млн рублей, но возместить налог получится только с 400 тыс. рублей;

- на брокерском счете никаких ограничений по максимальной сумме нет.

Не советую хранить у брокеров деньги. Как только перевели их на ИИС или брокерский счет, покупайте активы (акции, облигации, ETF)

Это мера предосторожности от возможного банкротства брокерской компании или банка

В США клиенты брокеров застрахованы до 500 000 $, в Европе – до 20 000 евро. В случае банкротства посредников инвестор получает свои деньги в пределах этих сумм. В России только банковские вклады участвуют в системе страхования до 1,4 млн рублей.

Но если вы на вложенные деньги приобрели ценные бумаги, то запись об этом будет храниться в специальной организации – депозитарии. Активы не пропадут. Вы спокойно перейдете к другому брокеру и продолжите пополнять свой инвестиционный портфель.

Количество счетов

На одного налогового резидента в нашей стране можно открыть только один ИИС. При подписании документов на открытие клиенты ставят “галочку” в соответствующей графе и удостоверяют, что не имеют другого инвестсчета или обязуются его закрыть в течение 30 дней после открытия нового. Как действует механизм закрытия и открытия, я расскажу в конце статьи.

В этом инвестсчет тоже отличается от брокерского, которых можно иметь сколь угодно много. Знаю немало опытных инвесторов, владеющих 4 – 5 счетами в разных банках и брокерских компаниях. Их активы исчисляются десятками миллионов рублей. Хотя банкротство брокеров для нашей страны – редкий случай, но оно возможно. Потребуется потратить время на перевод ценных бумаг, поэтому инвесторы и работают с несколькими посредниками, снижая риски.

Вывод денег

Вывод денег с ИИС возможен в двух случаях:

- При закрытии счета. Без потерь это можно сделать через 3 года после открытия. Если деньги понадобились раньше, их, конечно, тоже вернут. Но в этом случае вам придется вернуть государству полученное ранее возмещение подоходного налога и заплатить пени в размере 1/300 от ставки Центробанка за каждый день использования денег.

- Полученные от эмитентов купоны по облигациям и дивиденды по акциям можно вывести на свою банковскую карту. Но при выборе брокера уточните, дает ли он такую возможность. Например, Тинькофф, Открытие и некоторые другие это сделать не позволят. Купоны и дивиденды поступят на инвестсчет, и вы сможете просто купить на них дополнительные активы.

С обычного брокерского счета деньги выводятся в любое время.

Ограничения по ценным бумагам

Во-первых, на ИИС можно заводить только деньги и только рубли. На брокерский – деньги в любой валюте, ценные бумаги (акции, облигации).

Во-вторых, на инвестсчете действуют ограничения по инструментам. Например, нельзя торговать на Форекс, покупать народные облигации и иностранные акции, обращающиеся на иностранных биржах. Брокерский счет дает доступ (в зависимости от вашего тарифа) ко всем инвестиционным инструментам.

Депозитарий

Плата за депозитарий может быть 2 видов:

- в процентах от стоимости портфеля (обычно 0,01-0,02% в год). Но не менее 100-200 рублей. Естественно в год.

- ежемесячная фиксированная (100-300 рублей).

Первая взимается независимо от того, были сделки или нет. По фиксированной, плата берется, если в текущем месяце клиентом была совершена хотя бы одна операция.

Какая более выгодна?

Плюс ежемесячной фиксированной платы — нет сделок, нет расходов. Минус — купите/продадите бумаг всего лишь на тысячу рублей, придется выложить несколько сотен на депозитарий.

В течение года вы планируете внести на ИИС 100 тысяч рублей.

Вопрос. Как вы будете это делать? Один раз всей суммой. Или каждый месяц внося небольшую сумму, откладываемую с зарплаты.

В первом случае при стабильной ставке 0,01-0,02% придется заплатить рублей 100-200.

При внесении единоразово всей суммы — плата за депозитарий составит 100-300 рублей.

Но все меняется, если вы будете вносить каждый месяц по 8 тысяч. За год набежит 1,2 — 3,6 тысячи рублей.

Общая информация

Большинство процессоров сейчас 2-4 ядерные, но имеются дорогие модели для игровых компьютеров и дата-центров на 6 и даже 8 ядер. Ранее, когда центральный процессор имел всего одно ядро, вся производительность заключалась в частоте, а работа с несколькими программами одновременно могла полностью «повесить» ОС.

Определить количество ядер, а также посмотреть на качество их работы, можно при помощи решений, встроенных в саму Windows, или сторонних программ (в статье будут рассмотрены самые популярные из них).

Способ 1: AIDA64

AIDA64 – это популярная программа для мониторинга производительности компьютера и проведения различных тестов. ПО платное, но есть тестовый период, которого хватит для того, чтобы узнать количество ядер в ЦП. Интерфейс AIDA64 полностью переведён на русский язык.

Инструкция выглядит следующим образом:

- Откройте программу и в главном окне перейдите в «Системная плата». Переход можно совершить при помощи левого меню или иконке в главном окне.

- Далее переходите в «ЦП». Схема расположения аналогична.

- Теперь опуститесь в самый низ окна. Количество ядер можно видеть в разделах «Multi CPU» и «Загрузка ЦП». Ядра пронумерованы и носят названия либо «CPU #1» либо «ЦП 1/ Ядро 1» (зависит от того, в каком пункте вы смотрите информацию).

Способ 2: CPU-Z

CPU-Z – бесплатная программа, которая позволяет получить всю основную информацию о комплектующих компьютера. Имеет простой интерфейс, который переведён на русский язык.

Чтобы узнать количество ядер при помощи этого ПО, достаточно просто его запустить. В главном окне найдите в самом низу, в правой части, пункт «Cores». Напротив него будет написано количество ядер.

Способ 3: Диспетчер задач

Данный способ подходит только для пользователей ОС Windows 8, 8.1 и 10. Выполните эти действия, чтобы узнать количество ядер таким способом:

- Откройте «Диспетчер задач». Для этого можно воспользоваться поиском по системе или комбинацией клавиш Ctrl+Shift+Esc.

- Теперь перейдите во вкладку «Производительность». В правой нижней части найдите пункт «Ядра», напротив которого и будет написано количество ядер.

Способ 4: Диспетчер устройств

Этот способ подходит для всех версий Windows. Используя его, следует помнить, что на некоторые процессоры от Intel информация может быть выдана неверно. Дело в том, что ЦП от Intel используют технологию Hyper-threading, которая делит одно ядро процессора на несколько потоков, тем самым повышая производительность. Но при этом «Диспетчер устройств» может видеть разные потоки на одном ядре как несколько отдельных ядер.

Пошаговая инструкция выглядит так:

- Перейдите в «Диспетчер устройств». Сделать это можно при помощи «Панели управления», где нужно поставить в разделе «Просмотр» (находится в правой верхней части) режим «Мелкие значки». Теперь в общем списке найдите «Диспетчер устройств».

В «Диспетчере устройств» найдите вкладку «Процессоры» и раскройте её. Количество пунктов, которое будет в ней, равно количество ядер в процессоре.

Самостоятельно узнать количество ядер в центральном процессоре несложно. Также можно просто посмотреть характеристики в документации к компьютеру/ноутбуку, если есть под рукой. Или «загуглить» модель процессора, если вы её знаете.

Опишите, что у вас не получилось.

Наши специалисты постараются ответить максимально быстро.

Это еще одно популярное приложение, которое позволяет осуществлять установку ipa-файлов. Его стоит описать хотя бы потому, что принцип его работы несколько отличается от других программ. И самое главное отличие состоит в том, что все файлы хранятся на сервере этого приложения, поэтому их установка через эту программу еще более простая.

Чтобы установить приложение через утилиту vShare, воспользуйтесь следующим алгоритмом действий:

- Откройте эту утилиту.

- Подключите репозиторий — http://repo.appvv.com/.

- Найдите и установите утилиту и запустите ее.

- Поищите в приложении нужную вам программу и скачайте ее (можно скачивать одновременно несколько программ).

Что выгоднее ИИС или вклад

Лояльные условия по ИИС позволяют физическим лицам пополнять баланс и возвращать 13% НДФЛ, не используя счет по прямому назначению.

В настоящее время такие операции не запрещены законом, и многие инвесторы свободно этим пользуются. В результате ИИС становится некой альтернативой вкладу, более доходной.

Даже учитывая комиссии, 13% НДФЛ выгоднее, чем 4-7% по банковскому вкладу. Этим ИИС намного привлекательнее.

Фактически нет разницы, будут на балансе числиться деньги или в депозитарии – ценные бумаги. А финансовая выгода во втором случае заметно выше.

Поэтому, сравнивая, что выгоднее: ИИС или вклад, лучше выбрать первый вариант:

- Выше прибыль.

- Простая процедура открытия.

- Можно найти брокера с небольшим минимальным депозитом.

Увеличенная доходность по ИИС сопряжена с некоторыми нюансами – нужно подавать декларацию на возврат НДФЛ, нельзя раньше времени закрыть счет и забрать деньги.

Договор банковского вклада, если предусмотрено досрочное изъятие средств, можно расторгнуть в любой момент и сразу забрать наличные. Однако такие условия присущи тарифам с небольшими ставками – до 5-6% годовых.

Для чего нужна Discard changes в BIOS?

Цвет Уроки

Риски

ИИС или брокерский счет по-своему притягательны, но если рассматривать со стороны рисков, то брокерский настолько же опасен, как и широки его возможности.

Стоит уделить отдельное внимание:

- уровню риска;

- методу работы с инструментами, применяемыми на данном счете.

Инвестирование в различные акции грозит:

- изменением цены на бумаги;

- риском банкротства фирмы;

- дефолтом.

Поэтому так важно уделить особое внимание подходящей стратегии. При отсутствии экономических знаний и навыков в этой области рекомендуется обратиться за помощью к специалисту. Он поможет осуществить правильный выбор и максимально расскажет об имеющихся рисках

Он поможет осуществить правильный выбор и максимально расскажет об имеющихся рисках.

Если использовать стандартную стратегию «инвестиция на долгие годы» — риск также не велик

Важно правильно подобрать компанию.. Основное отличие агрессивной стратегии от стандартной — это большое количество различных финансовых инструментов и высокий риск

При играх на бирже лучше пользоваться личными накоплениями, так риск уйти в минус сводится к нулю

Основное отличие агрессивной стратегии от стандартной — это большое количество различных финансовых инструментов и высокий риск. При играх на бирже лучше пользоваться личными накоплениями, так риск уйти в минус сводится к нулю.

Неизменным плюсом брокерских счетов является возможность покупки валюты, но это тоже сопровождается рисками:

Неизменным плюсом брокерских счетов является возможность покупки валюты, но это тоже сопровождается рисками:

- Возможен выбор не того направления стратегии по рыночному тренду.

- Потеря денег вероятна в случаях, когда брокер оказался мошенником, или если он лишился лицензии на оказание подобных услуг.

Депозитные банковские счета всегда страхуются государством, а брокерский нет

Для снижения рисков потерять имеющиеся финансы важно обратиться к надежным компаниям. Если коротко, то брокерские счета не защищены от рисков, но позволяют проводить операции, не привязывая к региону проживания

Если говорить про существующий ИИС, то на нем можно не трогать деньги в течение положенных 3 лет. Тогда возможно получение прибыли до 52000 руб. налогового вычета.

Риски

По уровню рисков БС считается самым опасным инструментом, так как обладает самым широким спектром возможностей. В этой ситуации важным критерием является оценка рискового показателя, который определяется по следующим параметрам:

- Степень риска.

- Метод, используемый для осуществления операций.

К примеру, при инвестировании в акции крупных фирм могут возникнуть такие риски:

- измениться стоимость ценных бумаг;

- эмитент станет финансово несостоятельным;

- произойдёт дефолт эмитента.

- Объём предполагаемых капиталовложений.

- Степень рискованности вложений.

- Размер планируемого дохода.

При применении консервативной стратегии (приобрёл активы и придерживай) риски будут минимальными. Подобный портфель включает ценные бумаги очень надёжных компаний и государственные облигации. В этом случае инвестор получит гарантированную прибыль с высокими процентными ставками.

Основным отличием агрессивных стратегических методов является огромный выбор финансовых инструментов на фондовых рынках и большие риски. Если инвестор пользуется при игре на бирже своими личными накоплениями, риск сводится к минимуму. Если используется маржинальная торговля (инвестор берёт в заём средства брокера), риски намного увеличиваются.

ИИС и брокерский счет: определение понятий

Перед тем, как анализировать отличия и общие характеристики индивидуального инвестиционного счета и брокерского счета, важно разобраться в терминологии. Брокерский счет – это личный счет физического лица, открываемый у брокера или в управляющей компании

Брокерский счет – это личный счет физического лица, открываемый у брокера или в управляющей компании.

На БС отражены все приходные и расходные операции, остаток денежных средств. Данный инструмент предназначен для покупки и продажи различных активов на фондовой бирже – акций, облигаций, паев, фьючерсов и других.

ИИС – этот тот же брокерский счет, предназначенный для совершения сделок на бирже. Однако по нему действуют специальные налоговые льготы – возврат 13% НДФЛ или освобождение от налогов на доход.

ИИС был внедрен в 2015 года с целью популяризировать инвестиционную деятельность и привлечь в экономику средства населения. Но, в отличие от БС, он имеет ряд отличий – ограничений и условий использования. Доступным языком, что такое ИИС, написано тут.

Общие выводы по ИИС

- Срок действия счета – не менее трех лет.

- Пополнять можно только в российский рублях.

- Сумма депозита – не более 400 000 руб.

- Один человек не может открывать больше одного ИИС.

- Открывать такие счета могут только граждане РФ, которые являются налоговыми резидентами.

- От инвестора требуется письменное подтверждение того, что у него нет действующего ИИС.

- Счет предполагает получение прибыли от ведения инвестиционной деятельности.

- Если счет аннулируется до истечения трехлетнего срока, его владелец теряет право на налоговые преимущества.

- Профильная организация сама уведомляет налоговую инспекцию об открытии нового индивидуального инвестиционного счета.

- Инвестор может выбрать один из двух видов налоговых преференций: ежегодный возврат налогового вычета в размере 13%, либо получение прибыли от инвестиций без необходимости уплаты НДФЛ.

Подведение итогов

Резюмируя вышеизложенную информацию, можно понять, что универсально беспроигрышного варианта нет. Придется подбирать индивидуально стратегию для каждого начинающего инвестора. Для начала нелишним будет определиться со стратегией и размером вкладываемых финансов.

Резюмируя вышеизложенную информацию, можно понять, что универсально беспроигрышного варианта нет. Придется подбирать индивидуально стратегию для каждого начинающего инвестора. Для начала нелишним будет определиться со стратегией и размером вкладываемых финансов.

Важно изучить все критерии для открытия индивидуального инвестиционного счета, разрешенные сделки в нем и т.д. Не стоит игнорировать тарифные планы, заявленную надежность, услуги и доступ к техподдержке

Обязательно проверяйте лицензию всех компаний, с кем планируется сотрудничество. Их перечень можно посмотреть на официальном сайте Центрального Банка Российской Федерации.