Дмс страхование для физических лиц

Содержание:

- Что лучше выбрать – ДМС или ОМС?

- Как получить лечение по дополнительному медицинскому страхованию?

- Примеры стоимости полисов ДМС

- Похожие записи

- Ключевые факторы, влияющие на стоимость ДМС

- Цели и задачи субсидирования

- Основные категории полисов ДМС

- За что приходится платить из своего кармана

- Как оформить полис ДМС – 5 основных этапов

- Post navigation

- Что входит в ДМС по стоматологии

- Ипотечное страхование

- Кредитная карта «Уралсиб»: условия оформления

- Права вкладчиков

- Оформление

Что лучше выбрать – ДМС или ОМС?

Главное отличие полиса ОМС от ДМС в том, что первый выдаётся бесплатно каждому гражданину. Более того, такая страховка обязательна для получения бесплатной медицинской помощи. ДМС всегда стоит денег (диапазон цен – от 5 тысяч до 35 и выше).

По ОМС помощь можно получить только в государственных (муниципальных) клиниках. То есть человеку придётся стоять в очередях, ждать приёма, являться строго в назначенное время и испытывать на себе все остальные «прелести» бесплатной медицины. Тем более, не все виды необходимых услуг входят в программу ОМС.

Положительные моменты в обязательном медстраховании, безусловно, присутствуют:

- получение помощи независимо от социального статуса, уровня доходов и возраста;

- самостоятельный выбор страховой компании и клиники;

- неограниченное время действия страховки;

- отсутствие платы за услуги.

Ещё один важный нюанс: единые стандарты диагностики и лечения в регионах РФ отсутствуют. Муниципальные клиники сами устанавливают правила обслуживания пациентов с «обязательными» полисами. Жалобы в страховые фирмы или в Фонд ОМС не могут кардинально изменить ситуацию.

Полис ДМС позволяет избежать очередей, непрофессионализма и прочих неудобств. Такой документ экономит время и нервы.

Гражданин сам выбирает и страховую программу, и клинику, и список услуг: его шансы на эффективную терапию многократно увеличиваются. Меняется и отношение персонала: клиенты с полисом ДМС обслуживаются по высшему разряду.

Страховщики считают, что главное препятствие на пути развития ДМС в России – дефицит клинических учреждений, способных оказывать действительно качественные медицинские услуги. К счастью, количество таких учреждений постепенно растёт. Увеличивается и число людей, выбирающих более надёжную и полноценную защиту своего здоровья и благополучия.

В таблице различия между ОМС и ДМС представлены в наглядном виде:

| № | Критерии сравнения | ОМС | ДМС |

| 1 | Цена | Страховка бесплатная | От 5 000 и выше |

| 2 | Срок действия | Сроки не ограничены | Период действия стандартной программы – 1 год |

| 3 | Список услуг | Только необходимые диагностические и лечебные процедуры | Любые обследования и терапевтические мероприятия, назначенные врачом |

| 4 | Качество обслуживания | Посредственное | Высокое |

| 5 | Статус клинических учреждений | Государственные и муниципальные клиники | Частные и государственные клиники с повышенным уровнем комфорта |

На сайте есть отдельные публикации по темам «Полис ОМС» и «Страхование от несчастных случаев».

Как получить лечение по дополнительному медицинскому страхованию?

Читать, как использовать полис ДМС ►►

Некоторые компании совмещают полис и договор страхования ДМС

Чтобы получить услуги по полису ДМС в медицине, достаточно лишь обратиться в медицинское учреждение, которое входит в страховую программу и записаться на прием к специалисту.

Самая доступная базовая программа добровольного медицинского страхования позволит вам обратиться за консультацией к терапевту или другому врачу.

Иногда туда могут входить базовые услуги стоматолога.

Не следует забывать о сроке действия вашего полиса ДМС.

Нужно помнить о том, что документ с истекшим сроком действия необходимо вернуть страховой организации, если вы не собираетесь его продлевать.

Здоровье не купишь, однако можно приобрести полис дополнительного медицинского страхования и пользоваться качественными услугами специалистов и достижениями современной медицины.

Узнать про полисы ДМС для мигрантов ►►

Примеры стоимости полисов ДМС

В приведенной ниже таблице представлены примерные тарифы оформления полисов ДМС в ведущих страховых компаниях по состоянию на 2016 г.

| Компания | Тарифы ДМС |

| «Ингосстрах» | — Базовый полис — от 37 000 рублей — Стандарт – от 48 000 рублей — Оптимал – от 59 900 рублей — Премиум – от 64 700 рублей — Платинум – от 71 700 рублей |

| «Росгосстрах» | Стоимость стандартного полиса колеблется в пределах 8 500 – 33 000 рублей в зависимости от набора услуг. Специальные предложения обойдутся дороже. |

| «РЕСО Гарантия» | Предлагает программу «Доктор РЕСО» по ценам от 34 300 до 55 400 рублей в зависимости от включения различных опций. |

Похожие записи

Ключевые факторы, влияющие на стоимость ДМС

Стоимость полиса ДМС может зависеть от целого ряда факторов, основными из которых являются:

-

Категория застрахованного лица

Существуют полисы ДМС для отдельных категорий людей. Например, для беременных женщин, новорожденных, несовершеннолетних детей, пенсионеров. Для пожилых людей, детей в возрасте до года, беременных (особенно на ранних сроках) вводятся повышающие коэффициенты, увеличивающие стоимость страховки.

-

Программа страхования

Страховые компании предлагают различные варианты полисов ДМС в зависимости от запросов и потребностей людей. Самым дешевым вариантом будет стандартный полис, затем идет расширенная страховка. Полный полис ДМС обойдется еще дороже. Специальные программы (Люкс, VIP и т. д.) также отличаются более высокой ценой и требуют значительного вложения средств.

-

Набор медицинских услуг.

Чем больше дополнительных мероприятий и услуг предусматривает программа страхования, тем выше стоимость страховки. Полис ДМС может предлагать:

- Амбулаторные и поликлинические услуги. Страховка, ограниченная таким обслуживанием, подойдет людям молодого и среднего возраста, обладающим крепким здоровьем (без хронических болезней). Застрахованное лицо прикрепляется к поликлинике на выбор и при необходимости обращается к профильным врачам;

- Возможность посещения стоматолога значительно увеличит стоимость полиса ДМС;

- Вызов платной скорой помощи увеличит цену страховки;

- Лечение в стационаре. Такой полис подойдет людям среднего и старшего возраста с хроническими болезнями. Человек сам выбирает больницу, в которую можно обратиться. Условия нахождения будут комфортнее, чем в обычном порядке. Наличие такого пункта повысит стоимость страховки;

- Срочную госпитализацию. Наличие этой возможности увеличит цену полиса;

- Услуги личного врача. Личный врач-терапевт будет оказывать индивидуальные консультации, назначать лечение, выезжать по вызову домой, направлять на процедуры и т. д. Такая опция увеличит цену страхования;

- Общее медицинское обслуживание и т. д.

-

Перечень медицинских центров и их уровень.

Чем больше поликлиник и больниц входит в программу страхования и чем выше их статус, тем дороже будет стоить полис.

-

Состояние здоровья, пол и возраст человека, наличие хронических заболеваний.

Люди в возрасте 18-40 лет, не страдающие хроническими заболеваниями, не имеющие вредных привычек, не переносившие тяжелых операций, могут претендовать на более низкую стоимость полиса ДМС. В противоположных ситуациях используются повышающие коэффициенты.

- Род занятий, риск возникновения производственных болезней.

- Срок действия договора страхования. Обычно он составляет 1 год.

- Регион и место жительства.

- Рейтинг страховой организации. Определяется независимыми агентствами. Хорошая надежность у компаний с рейтингом от А++ до В++.

- Размер страховой суммы. Чем она меньше, тем ниже стоимость страхового полиса. Однако не стоит выбирать слишком маленький размер покрытия, т. к. объем услуг может быть существенно ограничен.

Полная стоимость страхового полиса ДМС обычно определяется на основании заполненной анкеты страхуемого лица с указанием всей личной информации. Сведения должны быть полными и достоверными, чтобы в дальнейшем не было причин для расторжения договора.

Цели и задачи субсидирования

Основные категории полисов ДМС

Наиболее распространены две формы полисов добровольного медстрахования: частное (индивидуальное, персональное страхование) и коллективное (корпоративное) страхование.

-

- Индивидуальный полис ДМС: такой документ приобретается самостоятельно физическим лицом на себя, кого-то из членов семьи или для всей семьи (семейный полис ДМС). Помимо частного страхования, сюда можно отнести страхование беременных женщин и рожениц, полиса ДМС для детей, полис ДМС для семьи, стоматологические полиса, а также страховки для мигрантов и иностранцев (эти лица не могут оформить полис ОМС). В договор заявитель может внести любые опции страхования: выбрать клинику, специалистов и указать условия при экстренной госпитализации или стационарном лечении. Внутри вид частного страхования можно поделить на:

- Дополнительное индивидуальное добровольное медицинское страхование – в этом случае страховка частично покрывает расходы на медицинские услуги, которые проходят по программе ОМС.

- Самостоятельное индивидуальное добровольное медицинское страхование – при наличии такого документа полностью покрывается лечение застрахованного лица по ОМС.

При выборе семейной формы страхового полиса клиент может указать конкретного специалиста-терапевта, а также клинику. В таком случае за семьей закрепляются все услуги лечащего врача. Специалист наблюдает семью в периоды обострения хронических и сезонных заболеваний, при амбулаторном лечении в поликлинике, а также проводит диагностику на дому. При этом могут быть задействованы и другие специалисты, если того требуют обстоятельства. Члены семьи имеют право на прохождение физиотерапевтических процедур, ЛФК и курс массажа в указанном в страховке лечебном учреждении, обращаться к другим специалистам по направлению своего лечащего врача. По такой форме страховки также ведется семейная история болезни, в стоимость услуги включены выписки, больничные листы, справки и другие медицинские документы. При необходимости происходит госпитализация больного в сопровождении личного врача, который также пребывает в стационаре поликлиники с пациентом. Те же самые условия могут быть соблюдены при покупке медицинской страховки на одного человека или при оформлении детской страховки. При покупке стоматологической страховки клиент имеет право на диагностику и амбулаторное лечение в поликлинике, куда входит консультация специалистов (терапевтов и хирургов), рентген и прочие процедуры. В программу могут быть включены услуги ортодонтии и специалистов-парадонтологов, протезирование и подготовка к протезированию, а также ряд других опций, в зависимости от медицинских показаний.

- Корпоративный или коллективный полис ДМС: такие документы оформляются работодателем (юридическим лицом). В зависимости от условий производства или фирмы работодателя может быть приобретена как комплексная страховка для всех сотрудников, так и выборочная – для наиболее ценных специалистов, либо для тех, кто часто отправляется в командировки по России или за рубеж. В данном случае все расходы на страховую премию, а также документы для оформления полисов берет на себя руководство фирмы.

- Индивидуальный полис ДМС: такой документ приобретается самостоятельно физическим лицом на себя, кого-то из членов семьи или для всей семьи (семейный полис ДМС). Помимо частного страхования, сюда можно отнести страхование беременных женщин и рожениц, полиса ДМС для детей, полис ДМС для семьи, стоматологические полиса, а также страховки для мигрантов и иностранцев (эти лица не могут оформить полис ОМС). В договор заявитель может внести любые опции страхования: выбрать клинику, специалистов и указать условия при экстренной госпитализации или стационарном лечении. Внутри вид частного страхования можно поделить на:

За что приходится платить из своего кармана

Подписывая договор, страхователь не может предусмотреть всего – некоторые случаи не попадают под покрытие страховки. Они причисляются к дополнительным медицинским услугам зубоврачебной помощи. В их числе:

- отбеливание зубов и их инкрустация (украшение стразами);

- восстановление эмали и покрытие её защитными средствами;

- замена пломб по желанию пациента в профилактических и эстетических целях;

- имплантация и протезирование утраченных элементов зубного ряда;

- ортодонтия (исправление прикуса, выравнивание зубного ряда посредством установки брекетов и др. способами, лечение тканей пародонта, лечение озоном).

Перечисленные услуги в большей степени относятся к косметологическим, а такого рода обслуживание полисом ДМС не предусматривается.

Как оформить полис ДМС – 5 основных этапов

Полисы ДМС выдаются страховыми компаниями, имеющими лицензии на такие страховки. Есть 2 варианта оформления договора – в оффлайне и через интернет. С первым вариантом всё понятно – вы приходите в офис страховщика, выбираете программу, подписываете договор.

Оформление онлайн выбирают клиенты, которые не желают тратить время на личные визиты в компании. Почти все современные страховые фирмы предоставляют клиентам возможность оформить полис, не выходя из дома (или рабочего офиса).

Достаточно зайти на сайт страховщика, оставить свой номер или почту и с вами тут же свяжутся представители компании для уточнения условий. После чего вы заполните форму, и полис будет готов. Документ лучше забрать лично в офисе.

А теперь – пошаговая инструкция.

Этап 1. Выбор страховой компании

На территории РФ действуют десятки страховых компаний с лицензиями на выдачу полисов ДМС. Условия и цены у страховщиков разные. Клиентам нужно выбрать такую фирму, которая максимально соответствует их потребностям и целям.

Опытные страхователи советуют работать с известными страховщиками – крупными компаниями с обширной клиентской базой и столь же обширной зоной присутствия на рынке.

Можно воспользоваться поиском Яндекса, а можно выбрать более продвинутый вариант – обратиться к страховому брокеру (его тоже находят через интернет). Брокеры обычно берут комиссию не с клиента, а со страховой компании.

Такие специалисты в курсе всех пакетов страховщиков и помогут подобрать наиболее подходящую программу.

Помимо разрешения, у компании должен быть договор с медицинскими учреждениями, которые будут оказывать услуги при наступлении страхового случая.

Более развернутый материал по этой теме – в статье «Добровольное медицинское страхование».

Несколько слов об оформлении полиса ДМС иностранцами. С 2015 года получение полиса иностранными подданными (в том числе – трудовыми мигрантами) стало обязательным.

Страховка оформляется на срок от 3 месяцев. Клиенты из других стран вправе сами выбрать страховую компанию. От них потребуется паспорт, данные регистрации (плюс адрес фактического проживания), номер телефона.

Подробнее о том, как выбрать страхового партнёра читайте в материале «Страховая компания».

Этап 2. Выбор программы страхования

Медицинские услуги группируются страховщиками в отдельные программы. Разобраться в них без специальной подготовки – задача не из простых.

Есть 4 основных варианта страховых программ:

- базовый полис;

- расширенный;

- полный;

- комбинированный (конструктор).

Базовый даёт право на бесплатную консультацию специалистов, диагностический осмотр и основные виды терапии. Высокотехнологичное лечение по такой программе не предоставляется. Это самый недорогой полис стоимостью от 4-5 тыс. рублей.

Расширенный позволяет получать все услуги, предусмотренные базовым полисом, плюс многочисленные бонусы. Например, обладатель такой страховки вправе посещать любых врачей в удобное время без очереди по предварительной записи по телефону.

Полный полис самый дорогой. Он позволяет бесплатно получать любую медицинскую помощь практически во всех учреждениях РФ. По некоторым программам даже можно лечиться в зарубежных клиниках. Страховщик покрывает расходы на курортное лечение, экстренные осмотры, любые диагностические процедуры.

Комбинированная программа составляется клиентом самостоятельно. Он может сам отобрать виды страховых услуг и включить их в договор.

Этап 3. Изучение и подписание договора

Перед подписанием договора стоит внимательно перечитать все его пункты. Эксперты советуют не просматривать документ по диагонали, а именно изучить его. В конце концов, от этого зависит качество и объём будущей помощи.

Если какие-то пункты вас смущают или не включены в договор, лучше сразу сообщить о своих претензиях представителям компании. Поскольку клиент платит и, что называется, «заказывает музыку», страховщики обычно охотно идут ему на встречу. Конкуренция среди страховых компаний очень высока.

Этап 4. Оплата полиса ДМС

Оплатить полис ДМС, как и прочие страховые услуги, можно наличными в офисе страховщика, с помощью банковского перевода или другого способа, предлагаемого компанией. Некоторые фирмы предоставляют рассрочку.

Этап 5. Получение полиса ДМС

Оригинал полиса выдаётся в офисе страховой фирмы. Документ вступает силу не сразу после получения на руки. Есть определенный срок ожидания – примерно 2 недели.

Если клиенту отказывают в предоставлении медицинских услуг согласно договору, он вправе обратиться с жалобой в страховую организацию или федеральную Службу по надзору за страхованием.

Читайте материал о страховании автолюбителей в статье «Полис КАСКО».

Что входит в ДМС по стоматологии

Существует два пути приобретения страховки ДМС со стоматологией: стать участником программы корпоративного страхования через работодателя или оформить полис в индивидуальном порядке.

В базовую программу ДМС услуги стоматолога не входят – это дополнение к перечню стандартных услуг, которое добавляется по желанию страхователя. Медицинское обслуживание дантиста в рамках полиса дополнительного страхования включает:

- осмотр и диагностика ротовой полости;

- рентгенологическое и другие необходимые обследования;

- терапевтическое лечение (лечение острого поверхностного, среднего и глубокого кариеса, пульпита, извлечение нервов, пломбирование каналов, постановка пломб, обезболивание);

- хирургия (удаление зубов мудрости, жевательных, резцов, доброкачественных образований, лечение очагов воспаления во рту, слюнных желез, челюстно-лицевых нервов);

- лечение дёсен и слизистой ротовой полости;

- эстетическое лечение: удаление зубного камня и налёта, установка виниров, покрытие фторсодержащими лаками;

- неотложная круглосуточная бесплатная помощь в поликлинике.

Вышеперечисленный перечень стандартных услуг не включает имплантацию и протезирование. К слову, страховщики весьма неохотно соглашаются добавить эти опции в программу ДМС Стоматология.

Поэтому, если клиент надеется получить лечение такого рода, необходимо очень внимательно изучать договор. Обычно только челюстно-лицевая травма является веским показанием к протезированию.

Ипотечное страхование

Кредитная карта «Уралсиб»: условия оформления

Права вкладчиков

Даже если вы заключаете договор на открытие вклада в достаточно известном банке, имеющему положительную репутацию, не стоит слепо доверять этой организации, не читая все пункты договора подробно. В каждой банковской организации имеется свой шаблон депозитного договора.

Но все банки обязаны указывать обязательные пункты:

- Срок, на который был открыт вклад;

- Индивидуальная процентная ставка, как правило, указывается в % годовых;

- Система, по которой начисляются и выплачиваются проценты;

- Условия преждевременного прекращения договора либо его продолжения;

- Возможность управления своими деньгами.

Согласно законодательству Российской Федерации, право на открытие вклада имеют граждане РФ, граждане других государств, лица не имеющие гражданства, в случаях предоставления последними, временного вида на жительство либо пребывания в РФ. Открытие вклада возможно только лично и индивидуально. Открыть вклад группе из нескольких человек невозможно.

Гражданин, заключивший договор на открытие вклада имеет следующие права:

- Пополнять счёт своего банковского вклада (если это предусмотрено договором);

- Получить прибыль по указанной процентной ставке в соответствии с договором;

- По истечении срока полностью вернуть свои денежные средства;

- Досрочно расторгнуть договор о банковском вкладе;

- Управлять своими денежными средствами по вкладу, если такая возможность указана в договоре.

Банковская организация не может уменьшать процентную ставку единолично. Права вкладчиков в РФ регулируются законом «О банках и банковской деятельности».

Также, государство, заботясь о денежных средствах вкладчиков, обязательно страхует вклады через Агентство страхования и гарантирует в случае банкротства банка 100% возврат денежных средств вкладчику, но не более 1,4 миллиона рублей.

Оформление

В соответствии с регламентом Федерального законодательства, не смогут оформить полис ДМС следующие категории граждан:

- Рабочие, у которых был диагностирован СПИД.

- Сотрудники, которые являются носителями ВИЧ.

- Алкоголики и наркоманы, которые состоят на учете в соответствующих лечебных учреждениях.

- Рабочие, которые имеют различные расстройства психики.

- Люди, которые имеют венерические и онкологические патологии.

- Сотрудники, которым был диагностирован туберкулез.

- Люди с инвалидностью 1 и 2 групп.

Важно! Оформляется полис ДМС всего на 1 год. По истечении этого срока страховка оформляется заново

По такому полису российский гражданин получает медуслуги на сумму от 200 000 рублей. Максимальная сумма превышает 1 000 000 руб.

Где оформить?

Каждая коммерческая организация должна очень ответственно подойти к вопросу выбора страховщика. Такая фирма в обязательном порядке должна иметь соответствующие разрешительные документация и лицензии.

При выборе страховой фирмы нужно опираться на такие критерии:

- Наличие положительной истории страховых выплат.

- Отсутствие большого количества жалоб и судебных производств.

- Высокий рейтинг по «РА» либо «НРА» (страховая фирма должна включаться в тридцатку лучших страховщиков).

- Наличие высококвалифицированных специалистов, которые имеют соответствующее образование и опыт работы с ДМС.

- Широкий перечень медучреждений-партнеров, которые специализируются в разных направлениях.

- Ценовая политика (так как ДМС является добровольным видом страхования, страховщики самостоятельно формируют цены на такие полисы).

Что для этого надо?

После того как руководство коммерческой организации определилось с видом страховой программы, надо подготовить пакет документации:

- Все учредительные и регистрационные документация фирмы (ОГРН, ИНН).

- Заявление на имя страховщика.

- Список штатных сотрудников, которые будут принимать участие в страховании.

Важно! После того как будет заключено коллективное соглашение застрахованные сотрудники должны обратиться к страховщику и забрать свои полисы. Также им будет предоставлен перечень медучреждений – партнеров страховщика, в которых они могут получать услуги.

Как оформить?

Чтобы оформить соглашение на ДМС со страховщиком, субъекту предпринимательской деятельности надо в первую очередь выбрать страховую фирму. После этого следует внимательно изучить предложенные программы. Далее коммерческой организации нужно действовать по плану.

Порядок оформления ДМС для организации

Процесс оформления полисов ДМС для рабочих предусматривает несколько важных этапов:

- Руководитель организации издает приказ о введении для штатных сотрудников ДМС. В этом документе расписывается порядок оформления страховки, а также назначается ответственный рабочий, который будет заниматься этими вопросами.

- Субъектом предпринимательской деятельности издается локальный нормативный акт. Он будет регулировать все вопросы, связанные с добровольным страхованием штатных рабочих. Вместо этого акта руководитель вносит дополнения в существующее коллективное соглашение. Далее каждый сотрудник ознакамливается с принятыми решениями руководства, о чем расписывается в соответствующем регистре.

- Выбираются для штатных рабочих страховые программы.

- Заключается соглашение со страховой фирмой.

- Делается оплата страховщику.

- Сотрудники получают полисы.

Скачать образец приказа о введении для штатных сотрудников ДМС в формате Word.

Соглашение добровольного медицинского страхования

При заключении соглашения на ДМС со страховой фирмой субъект предпринимательской деятельности должен обращать внимание на следующие моменты:

- Должно указываться, кому из сотрудников предоставляются страховые услуги.

- Указываются все страховые случаи.

- Должна вписываться страховая сумма, в пределах которой предоставляются медуслуги.

- Указывается срок действия соглашения.

- При приеме в штат новых рабочих порядок заключения соглашения ДМС останется неизменным.

- Срок действия соглашения не превышает 1-го года, так как сумма страх. взносов исчисляется в момент исчисления прибыли организации.

- Должна присутствовать информация о страховщике, застрахованных сотрудниках и страхователе.

- Описываются обязанности и права сторон.

- Указывается порядок выплаты компенсаций и уплаты страх. взносов.

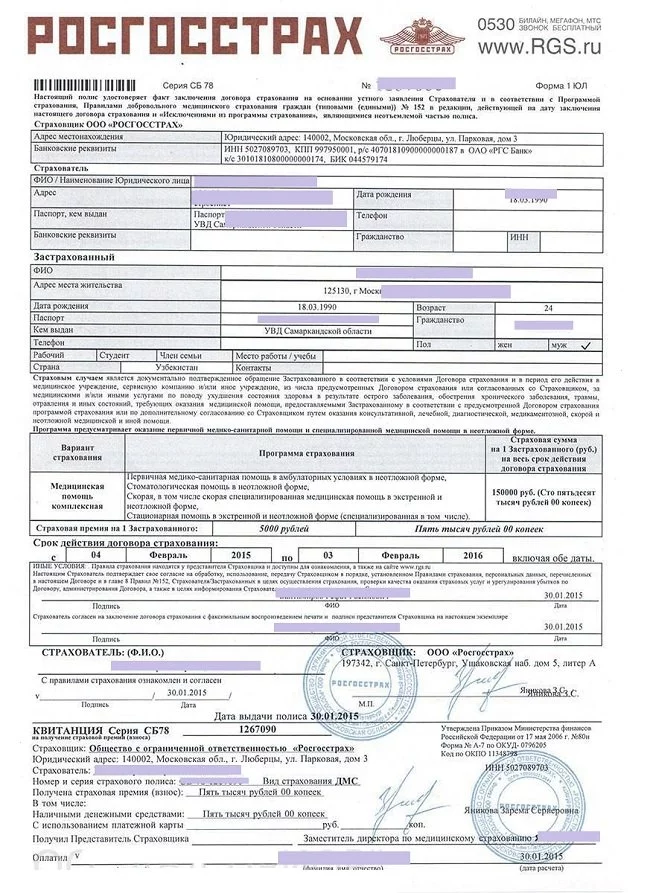

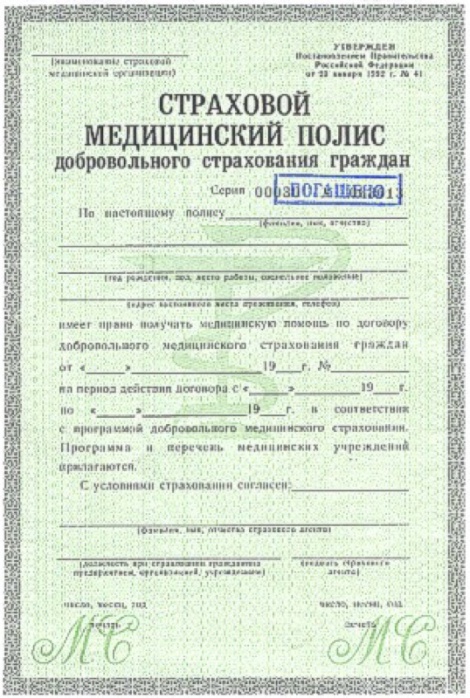

Образец полиса ДМС