Семейный бюджет. что это? как правильно его вести и сэкономить?

Содержание:

- Статьи доходов

- Как вести учет семейного бюджета

- Что такое семейный бюджет: определение понятия и виды – раздельный, общий, долевой

- Рассмотрим структуру семейного бюджета

- Семейный бюджет

- Подробная инструкция по планированию семейного бюджета

- Какие изменения ждут участников НИС в 2016 году

- Стипендии

- Страхование кредита

- Бюджет семьи в современной России

- Навигация

- Популярные

- Семейный бюджет: основные правила ведения

- Отдаём в семейный бюджет 70% от общего дохода

- Следить за расходами и доходами

- Личные расходы под контролем

- Планировать подарки и крупные покупки

- Иметь финансовую подушку безопасности

- Поставить конкретные цели и вести разные накопительные счета

- Проанализировать ненужные расходы

- Вовремя оплачивать коммунальные услуги, платежи по кредитам

- Дожить до зарплаты

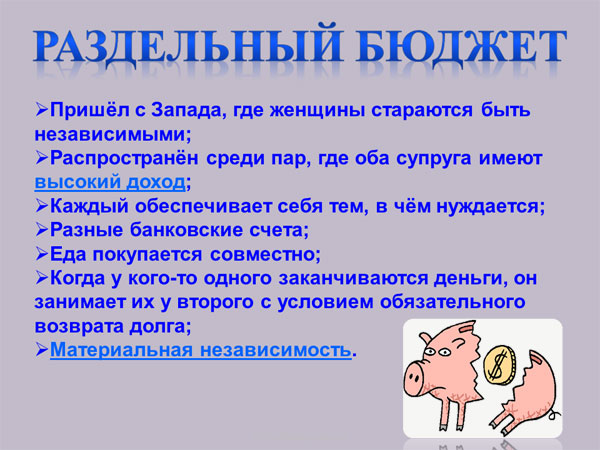

- Раздельный семейный бюджет

- Способы экономить каждый день

- Условия потребительского кредитования в Мытищах

- Структура и функции бюджета семьи

- Опросы

- Что такое семейный бюджет

Статьи доходов

А начнем мы все-таки с доходов. Во-первых, это проще. Во-вторых, несомненно, приятнее:). С доходами все достаточно просто, я приведу список основных статей доходов семьи, а Вам достаточно выписать те из них, которые относятся к Вам и Вашей семье. При составлении бюджета нужно будет также выписать, сколько поступлений ожидается по каждой статье дохода, чтобы оценить совокупный доход семьи.

Если у Вас есть небольшой бизнес, возможно, стоит выделить разные статьи доходов по бизнесу отдельно в некоторую группу «Доходы бизнес», и там уже расписать более подробно.

Семейные статьи доходов:

- аванс

- алименты

- возврат налогов

- грант

- дивиденды

- доход от бизнеса

- зарплата

- пенсия

- подарки

- помощь (родителей, супруга, детей)

- премия

- приз (выигрыш)

- приработок

- проценты по депозиту

- социальное пособие

- стипендия

Как вести учет семейного бюджета

Единственным способом ведения семейного бюджета является запись доходов и расходов. Главное условие – ежедневное записывание в удобной форме. Можно завести дневник или блокнот, на компьютере в табличной форме силами Excel или при помощи специальных сервисов и программ. Выбрав самый удачный и комфортный способ, первые наглядные результаты появятся уже через месяц. Теперь можно делать анализ и выводы.

Основные правила ведения семейной бухгалтерии:

- анализ, контроль и оптимизация – проведя простой подсчет трат в уме многие не состоянии оценить масштабность потерь. Наглядный вид таблиц заставляет удивиться даже тех, кто считал свои финансы находящимися под строгим контролем. Необдуманные покупки случаются у каждого человека, поэтому держать все под контролем невозможно. Начинать контроль лучше всего с областей, в которых наблюдаются наиболее явные проблемы. Много тратите на доставку еды? Почему бы не приготовить ужин самостоятельно?

- выбор оптимального способа ведения семейного бюджета – совместный, раздельный или долевой;

установка долгосрочных целей семьи – разумное отношение к деньгам кроется в единстве семейных целей. При их отсутствии довольно случаются необдуманные покупки, траты на очередной суперкрутой гаджет, спонтанные поездка и прочие. Есть цель – будут и средства!

Что такое семейный бюджет: определение понятия и виды – раздельный, общий, долевой

Семейным бюджетом называется финансово-экономическая схема доходов и расходов семьи, план, по которому в течение заданного периода участники процесса распоряжаются имеющими средствами с учётом постоянных или эпизодических потребностей. То есть, по сути, это учение об экономии средств в семье. И ещё – об управлении расходами и доходами в условиях, где у каждого субъекта есть личные нужды, которые необходимо согласовывать с общественными, не ущемляя прав и свобод партнёра.

Для установления структуры бюджетирования, при которой траты не превышают доходы, существует договорённость между партнёрами, которая отражает один из трёх видов взаимодействия:

- Раздельное бюджетирование.

- Общее (совместное) бюджетирование.

- Смешанный вид бюджетирования.

Раздельное бюджетирование

Каждый семьянин самостоятельно распоряжается заработанными деньгами и самостоятельно планирует личные траты. Совместные расходы делятся пополам между партнёрами. Причём, зачастую по каждому конкретному случаю стороны договариваются отдельно. Чаще всего этот вид практикуется на ранних стадиях взаимоотношений до появления детей и имущества или, наоборот, на поздних стадиях, когда дети ушли в самостоятельную жизнь, а совместное имущество по негласной договорённости условно разделилось между супругами.

В таком планировании много крайностей, при которых финансовые отношения в семье больше напоминают деловые отношения между сотрудниками или компаньонами.

При таком ведении домашнего хозяйства, бывает, что даже совместная жилплощадь оплачивается сторонами пропорционально, а за организацию учёта одна из сторон «доплачивает» другой стороне, как за работу. Например, дом делится по площади на участки, и муж рассчитывается за часть мастерской и гаража отдельно.

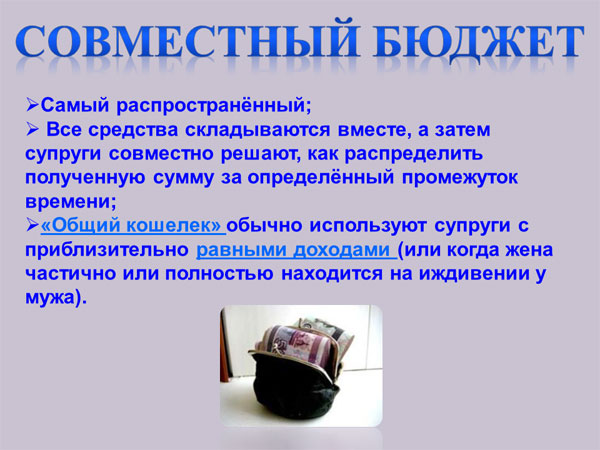

Общее (совместное) бюджетирование

При всей простоте и заявленной популярности ведения хозяйства с помощью «общего котла» здесь тоже возникают сложности, если одна из сторон вкладывает в него больше другой. При выборе такого вида рекомендуют сразу договариваться, что, независимо от степени участия, партнёры будут распоряжаться средствами на равных.

На практике схема нередко гласно или негласно пересматривается, а инициатором пересмотра становится зарабатывающая больше сторона. Чаще всего в роли инициатора выступает зарабатывающая больше мужа жена. Это связано ещё и с тем, что данное соотношение заработков вступает в конфликт с традиционной социально-исторической моделью семьи. Кроме того, люди определённого психотипа, выражающие стремление к независимости, при такой модели чувствуют постоянный дискомфорт, что приводит к появлению «заначек» и фактическому переходу с общего вида бюджетирования на смешанный.

Один из вариантов «совместного» ведения хозяйства – «иждивенческая модель». Однако надо учитывать, что когда одна из сторон находится на иждивении у другой, сложно соблюсти равноправие голосов. Кто зарабатывает, тот и распоряжается деньгами.

Смешанный вид бюджетирования

Предполагает одновременное существование и «общего котла», и личных финансов. Самый распространённый и жизнеспособный вид формирования домашней бухгалтерии. Часть денег партнёр оставляет себе на личные нужды, а часть отдаёт в «домашнюю казну». Данный вид финансовых взаимоотношений ещё называют солидарным или долевым бюджетированием. При этом здесь возможны две модели долевого участия в наполнении «казны»:

- пропорционально заработку, когда каждый из партнёров вносит одинаковый процент от личного дохода, но тот, кто больше зарабатывает и вкладывается, соответственно, большими суммами;

- равными долями, когда вкладывается одинаковая сумма, а у стороны, зарабатывающей меньше, просто оказывается меньше денег на личные нужды, при этом единая касса не страдает и легко поддаётся калькулированию.

Функции учёта семейного бюджета могут быть подчинены как сугубо экономическим задачам, связанным, например, с режимом жёсткой экономии в семье, так и с вопросами воспитания и дисциплины. Финансовая дисциплина сейчас начинает прививаться на уровне школы уже с третьего класса. Ученики делают проекты с картинками и презентации на тему семейный бюджет, доклады. Раннее формирование навыков бюджетного планирования позволяет избегать в будущем распространённых ошибок, связанных, например, с выбором учётного периода.

Рассмотрим структуру семейного бюджета

В этой таблице заложен средний семейный бюджет, у каждой семьи свои цифры доходов и расходов. Каждый семейный бюджет считается индивидуально, просчитывается каждый пункт, чтобы правильно спланировать расходы.

Положите на весы ваши доходы и расходы.

Пример первый:

Доходы 40000 рублей Расходы 40000 рублей

Бюджет вашей семьи, сбалансированный у вас доход равен расходу.

Пример второй:

Доходы 40000 рублей Расходы 50000 рублей

У вас в семье дефицит бюджета, вам не хватает денег, надо пересмотреть статьи расходов семейного бюджета.

Пример третий:

Доходы 40000 рублей Расходы 30000 рублей

У вас доходы превышают расходы, получается избыток денежных средств или накопление на будущие расходы.

Главный смысл составления семейного бюджета научиться составлять баланс между приходящими доходами и уходящими расходами. Надо научиться составлять семейный бюджет так, чтобы расходы всегда были меньше доходов.

Семейный бюджет

Итак, по-порядку. Такая вещь как семейный бюджет представляет собой некоторый финансовый план ячейки общества на конкретный период времени. Как правило, представлен семейный бюджет статьями доходов и расходов семьи.

Ведение семейного бюджета необходимо, прежде всего, для того чтобы контролировать, откуда деньги приходят и куда затем они уходят. В противном случае, не отслеживая эти вещи, можно стать заложником финансовой ямы, ведь деньги, как и любой другой ресурс, требуют рационального использования.

Главная задача семейного бюджета заключается в правильном распределении доходов на статьи расходов таким образом, чтобы расходы не превышали доходы семьи.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Какие изменения ждут участников НИС в 2016 году

Стипендии

Еще один вариант, который на данный момент имеет место — это не что иное, как разнообразные стипендии

Причем не суть важно, какие именно. Подобная выплата, как правило, назначается студентам и курсантам, обучающимся на бюджетной основе

Кроме того, существуют стипендии за разнообразные заслуги перед учебными заведениями. Они тоже будут засчитываться в бюджет семьи. Так что данный пункт нужно учитывать. Ведь если встает вопрос о переходе в статус малоимущей ячейки общества, в таком случае придется исчислять совокупный доход. И он учитывает все возможные источники прибыли. В противном случае вы можете не быть признаны малоимущими.

Страхование кредита

Бюджет семьи в современной России

Исследование семейных бюджетов в России проводится с 1952 года, которое учитывало количество членов семьи. Обследование носило научный характер, а не практический. На структуру бюджета семьи в России влияют:

- Экономические факторы и уровень дохода.

- Количество членов семьи.

- Характер управления семейным бюджетом.

- Возрастной состав семьи.

- Жизненный цикл семьи.

Более 60% доходов семьи в России формируется из заработной платы. 18% поступает из социальных выплат. Лишь 7,8% составляют доходы от предпринимательства, 5% доходы от имущества, 2% приходится на другие доходы. Чтобы рационализировать расходы россияне часто используют методы их учета и контроля, составляют списки покупок, оплачивают наличными, чтобы меньше тратить безналичные деньги. Около 75% расходов связано с покупкой товаров и оплатой услуг, 17% идет на оплату обязательных платежей, 7% идут на сбережения, 4,6% на покупку валюты.

Россияне предпочитают вести учет доходов и расходов. Треть ведет учет «в уме». Мужчины ведут бюджет реже, среди возрастных групп чаще ведут бюджет люди среднего возраста, молодое и пожилое поколение занимаются этим реже. Аналитики отмечаю, что рост доходов заставляет человека относится к поступлению и расходованию денег более бережно. Так же учет зависит от числа людей в семье. Одиночки реже ведут учет, чем больше членов семьи, тем выше процент россиян, контролирующих расходы.

Уровень доходов в России остается невысоким. Семейный бюджет на месяц обычно колеблется в диапазоне от 45 до 120 тысяч рублей. Процент проживающих на такие средства в месяц составляет около 60%. 21% семей в России живет на 20-45 тысяч рублей в месяц, а 13% — на доход свыше 120 тысяч рублей в месяц. Социально-демографические показатели отражают классическое соотношение доходов. У женщин доход меньше, чем у мужчин. Самые высокие финансовые запросы у категории граждан от 25 до 34 лет. Зависят они и от места проживания гражданина — городские жители склонны больше тратить, поэтому стремятся увеличивать доходы.

Составление семейного бюджета, ведение доходной и расходной части, определение доли, идущей на сбережения осуществляется в зависимости от индивидуальных потребностей домашнего хозяйства.

Навигация

Популярные

Семейный бюджет: основные правила ведения

Независимо от того, какой вид семейного бюджета по душе супругам, есть общие правила и тенденции, которых следует придерживаться для разумного распределения денежных средств. Они помогают избежать скандалов и принять верное решение, которое будет устраивать мужа и жену. Лучше один раз договориться, чем сто раз создавать накалённую обстановку и портить отношения. Не нужно путать меркантильность со здравым отношением к финансам.

Независимо от того, какой вид семейного бюджета по душе супругам, есть общие правила и тенденции, которых следует придерживаться для разумного распределения денежных средств. Они помогают избежать скандалов и принять верное решение, которое будет устраивать мужа и жену. Лучше один раз договориться, чем сто раз создавать накалённую обстановку и портить отношения. Не нужно путать меркантильность со здравым отношением к финансам.

Отдаём в семейный бюджет 70% от общего дохода

Определить сумму, который каждый член семьи вносит в семейный бюджет. Заработная плата супругов может сильно отличаться. Например, семья решила, что каждый должен вносить определённую сумму. Однако может быть так, что для одного из супругов это всего лишь половина получаемой за месяц прибыли, а для другого – практически вся зарплата. В таком случае следует определить единый процент от заработной платы, который каждый из членов семьи будет отдавать в общий семейный бюджет. Оптимальным является около 70% от общего дохода, получаемого в месяц каждым из супругов. Если кто-то из членов семьи не работает, то он может взять на себя выполнение работы по дому. Полезной будет статья, как стать добрее к окружающим.

Определить сумму, который каждый член семьи вносит в семейный бюджет. Заработная плата супругов может сильно отличаться. Например, семья решила, что каждый должен вносить определённую сумму. Однако может быть так, что для одного из супругов это всего лишь половина получаемой за месяц прибыли, а для другого – практически вся зарплата. В таком случае следует определить единый процент от заработной платы, который каждый из членов семьи будет отдавать в общий семейный бюджет. Оптимальным является около 70% от общего дохода, получаемого в месяц каждым из супругов. Если кто-то из членов семьи не работает, то он может взять на себя выполнение работы по дому. Полезной будет статья, как стать добрее к окружающим.

Следить за расходами и доходами

Невозможно сэкономить деньги или научиться разумно распределять семейный бюджет, если нет учёта доходов и расходов. Это можно делать просто в блокноте или в электронном виде, в частности в таблице Excel. Кроме того, на сегодняшний день есть множество специально разработанных программ для ведения подсчётов.

Личные расходы под контролем

Определить сумму или процент средств для личных расходов. Это поможет избежать многих конфликтов, которые возникают в случае, когда один из партнёров недоволен тем, как вторая половина использует общие средства.

Планировать подарки и крупные покупки

Важно обсуждать и договариваться о нерегулярных расходах. Это касается всех презентов для родных, друзей, корпоративный отдых с коллегами и друзьями

При появлении незапланированных трат одному из супругов нужно брать финансы из целевых денег, что может стать причиной негодования и ссоры со второй половиной. Именно поэтому важно планировать заранее все непредвиденные статьи расходов. На протяжении месяца лучше тратить каждый день на определённую сумму меньше, чем потом за один день взять из общего бюджета крупную купюру для приобретения подарка.

Иметь финансовую подушку безопасности

Прежде, чем начинать вести семейный бюджет и копить деньги для достижения поставленных задач, важно накопить определённую подушку, которая пригодится в том случае, когда возникнут проблемы с работой или проблемы со здоровьем кого-то из супругов

Поставить конкретные цели и вести разные накопительные счета

Собирать деньги просто так – не самая лучшая идея. Если человек не знает, зачем ему копить денежные средства, то в большинстве случаев он и не будет утруждаться делать это. Можно отдельно копить деньги на квартиру, машину, отдых. В случае, когда сбережения находятся на одном счёте, можно переоценить возможности и потратить на развлечения или отдых намного больше, чем планировалось раньше.

Собирать деньги просто так – не самая лучшая идея. Если человек не знает, зачем ему копить денежные средства, то в большинстве случаев он и не будет утруждаться делать это. Можно отдельно копить деньги на квартиру, машину, отдых. В случае, когда сбережения находятся на одном счёте, можно переоценить возможности и потратить на развлечения или отдых намного больше, чем планировалось раньше.

Проанализировать ненужные расходы

Если семья уже несколько месяцев ведёт семейный бюджет, то можно пересмотреть статьи расходов для того, чтобы ещё больше сэкономить денег и скорее осуществить долгожданные покупки. Например, можно посмотреть, сколько финансов уходит на услуги такси, посещение баров, ресторанов, утренний кофе по дороге на работу. В анализе не лишним будет тренировка памяти, о которой читатель узнает в статье.

Вовремя оплачивать коммунальные услуги, платежи по кредитам

Если не сделать это в текущем месяце, то в следующем значительно сократятся деньги для расходов семьи, кроме того банк может насчитать дополнительные штрафные санкции. Такая минорная нотка никого не порадует, а потому всячески избегайте подобных ситуаций.

Дожить до зарплаты

В любом бюджете есть две составляющих: расходы и доходы. Всегда хочется, чтобы вторые превышали. Для семьи это необходимо. Иначе не выжить. В СССР об этом знали не понаслышке: кредитов тогда не было, и «перехватить до зарплаты» можно было либо у друзей, либо в кассе взаимопомощи.

Такие беспроцентные займы, конечно, были выгоднее современных банковских ставок, но и за возвратом следили пристально: попробуй не вернуть общественности по праву ей принадлежащее! Да и с другом может выйти неприятность, коли не вовремя отдашь.

Профицит семейного бюджета был залогом не только семейного благополучия и стабильности, но и хороших отношений – а в советском обществе социальная репутация играла далеко не последнюю роль.

Раздельный семейный бюджет

Раздельный семейный бюджет предполагает, что никакого «общего котла» нет, каждый член семьи самостоятельно распоряжается своими доходами. Этот вид семейного бюджета пользуется большой популярностью в западных странах, где супруги традиционно привыкли чувствовать себя финансово независимыми друг от друга. В случае ведения раздельного семейного бюджета каждый из супругов самостоятельно оплачивает те семейные и личные расходы, которые считает нужным, при этом решения о крупных тратах (в суммах выше определенного предела, индивидуального для каждой семьи) могут приниматься супругами совместно.

Преимущества:

- Супруги являются финансово независимыми друг от друга и потому не ссорятся по денежным вопросам;

- Каждый из супругов сам распоряжается своими доходами, что проще, имеет возможность тратить на личные нужды столько, сколько считает необходимым.

Недостатки:

- В случае, когда супруги (или один из супругов) склонны к расточительству и неразумному расходованию личных финансов, при таком способе ведения домашнего бюджета очень сложно создать накопления для совершения крупных покупок;

- Могут возникнуть разногласия по поводу того, кто будет оплачивать общие семейные расходы или расходы на детей;

- Этот тип семейного бюджета подойдет только семьям, в которых каждый из супругов имеет достаточный уровень доходов.

Способы экономить каждый день

Кроме долгосрочных планов и целей, вполне реально каждый день понемногу экономить бюджет. Предлагаем читателю несколько полезных рекомендаций, которые помогут экономить на очевидных, но незаметных на первый взгляд вещах:

Кроме долгосрочных планов и целей, вполне реально каждый день понемногу экономить бюджет. Предлагаем читателю несколько полезных рекомендаций, которые помогут экономить на очевидных, но незаметных на первый взгляд вещах:

- использовать платёжные карты для оплаты покупок. Это связано с тем, что существует немало карт с кэшбэком. Это поможет вернуть часть потраченных денег. Кроме того, множество банков дарят бонусы за то, что человек пользуется картой для оплаты;

- самостоятельно готовить еду. Покупка готовой кулинарной продукции или посещение ресторанов быстро опустошает семейный бюджет, ведь это составляет значительную часть общих трат. Кроме того, приготовленные вместе блюда будут свежими, для их приготовления понадобиться значительно меньше денег. Приготовленная вместе еда поможет сплотить семью и провести вместе приятно время;

- не использовать полиэтиленовые пакеты. Для покупок следует завести отдельную сумку. Необходимо разобрать тумбочку, в которой хранятся пакеты, покупаемые каждый раз при посещении супермаркета;

- планировать покупки и отдых заранее. Намного выгодней покупать одежду и обувь на сезонных распродажах. То же касается туристических туров, которые можно бронировать заблаговременно;

- продавать ненужные вещи. В каждом доме найдутся вещи в отличном состоянии, но уже не нужны. Их можно продать и таким способом заработать дополнительные деньги;

- использовать список во время покупок. Это поможет избежать незапланированных приобретений. Перед походом в магазин желательно внимательно просмотреть запасы и внести в перечень только то, что уже закончилось или заканчивается;

- следить за скидками, акциями. Если подписаться на электронную рассылку крупных торговых марок, то можно быть в курсе всех выгодных предложений или получить купон на скидку, бесплатную доставку;

- заботиться о здоровье, вести здоровый способ жизни. Если возникают проблемы со здоровьем, нужно сразу обращаться к доктору, так как промедление может привести к последствиям, лечение которых будет стоить гораздо больше. Кроме того, следует бросить курение и употребление спиртных напитков. Это поможет значительно сократить траты и поможет сэкономить деньги на то, о чём мечтает семья.

Как видите, семейный бюджет имеет множество преимуществ, которые способны повлиять на улучшение не только финансового положения, но и отношений в семье. Пользуйтесь новыми знаниями, чтобы в будущем позволять себе намного больше, чем имеете. Семейный бюджет – это важный элемент в достижении семейной идиллии.

Условия потребительского кредитования в Мытищах

Структура и функции бюджета семьи

Ведение бюджета позволяет прояснить и решить многие вопросы и проблемы. Это видно на примере того, какие функции выполняет семейный бюджет.

- Какая часть доходов тратится на здоровье/хобби/образование?

- Каковы источники финансовой утечки?

- На чем можно сэкономить, а каких расходов вовсе избежать?

- Какой суммой в месяц мы располагаем?

- Какова сумма обязательных расходов нашей семьи?

- Сколько мы можем потратить на развлечения?

- Сколько отложить на продукты/коммунальные/транспорт/связь?

- Сколько нужно зарабатывать, чтобы каждый год летать в отпуск?

- Сколько можно откладывать без ущерба в качестве жизни?

Ответы на эти вопросы кроются всего в двух основных составляющих структуры семейного бюджета – доходах и расходах. Оптимально, если при составлении бюджета удается сохранить баланс между доходами и расходами. Еще лучше, если ваш бюджет позволяет держать положительный остаток.

Доходы

Доходы бывают трех типов, которые тоже важно отличать:

- Денежные доходы – это заработная плата, социальные и страховые выплаты, вознаграждения за нетрудовую деятельность, наследство, подарки, премиальные, алименты, выплаты и компенсации по решению суда.

- Натуральные доходы – это доходы с личного подсобного хозяйства, либо часть зарплаты в натуральной форме.

- Льготы не всегда отражаются в семейном бюджете, как источник дохода, хотя также являются его разновидностью – налоговый вычет, льгота на коммуналку, на проезд, на путевку, на покупку лекарственных средств, на оплату детского сада, на посещение парикмахерской/бассейна/тренажерного зала.

Расходы

Расходы можно классифицировать по-разному. При составлении семейного бюджета к классификациям прибегают редко, для наглядности расходы чаще всего пользуются категориями, поскольку приобретение товаров и услуг составляет львиную долю расходной части.

- Классификация расходов – обязательные и необязательные; регулярные и нерегулярные; текущие и запланированные; плановые и непредвиденные, и т.п.

- Категории расходов – платежи, питание, транспорт, связь, здоровье, развлечения, гардероб, дом, перечисления, другое и т.д.

Расходы потребления/накопления

Расходы по степени важности

Расходы по периодичности

Потребление – налоговые сборы, ежемесячные платежи, покупка товаров и услуг, капитальные расходы, вложение денег, обучение

Необходимые расходы, желательные расходы, расходы на поддержание имиджа, необязательные расходы, лишние расходы

Ежедневные, еженедельные, ежемесячные, ежеквартальные, ежегодные

Накопление – перечисление на резервный счет, целевое накопление средств, страхование, инвестирование

Расходы зависят от уровня и стиля жизни семьи, ее возможностей и потребностей, а также личных интересов домочадцев. Поэтому расходная статья бюджета каждой семьи индивидуальна.

Опросы

Что такое семейный бюджет

Слово бюджет имеет древние корни, и когда-то обозначало физический предмет – кожаный мешок для хранения государственной казны. Со временем значение этого понятия стало шире.

Вы можете встретить различные определения семейного бюджета. Словари делают акцент на совокупной информации о доходах и расходах в единицу времени, как правило, это месяц или год. Иногда под бюджетом понимают совокупность средств, которыми располагает семья (бюджет семьи, бюджет на месяц, бюджет на неделю) – «узкая» трактовка, которая часто используется в обиходе.

В общем семейном бюджете должны учитываться все источники доходов каждого члена семьи независимо от их назначения, а также все обязательные и необязательные статьи расходов. Основным назначением такого документа является, прежде всего, финансовый самоконтроль.

Семейный бюджет позволяет увидеть информацию, необходимую для планирования важных шагов наперед. А в периоды кризиса именно благодаря грамотному ведению бюджета у семьи повышаются шансы остаться на плаву!