Как вести семейный бюджет

Содержание:

- Как грамотно вести семейный бюджет: пошаговая инструкция

- Предварительная подготовка.

- Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

- Оформить вклад в банках Тюмени

- Документы

- Расходы семейного бюджета

- Видео

- Доходы семейного бюджета

- Таблица расходов семейного бюджета

- 8 золотых правил как вести учет семейного бюджета

- Помощник

- Статьи о кредитах

- Условия потребительского кредитования в Мытищах

- Выводы

Как грамотно вести семейный бюджет: пошаговая инструкция

Итак, мы выяснили, что вести семейный бюджет полезно и даже необходимо. Но как правильно организовать этот процесс?

Вот план, который вы можете взять на вооружение:

Шаг 1: Подготовьте базу для анализа доходов и расходов

Чтобы планировать покупки и создавать накопления, необходимо иметь чёткое понимание своих расходов. Для этого в течение нескольких месяцев нужно будет фиксировать все денежные поступления и расписывать, на что они были потрачены. Для этого можно использовать компьютерные программы, мобильные приложения или обычную тетрадь. Подробнее о способах отслеживания расходов вы узнаете чуть ниже. А вот основные принципы, которые нужно соблюдать на данном этапе:

- записывайте все доходы и расходы каждый день;

- распределяйте их по различным категориям;

- в конце месяца подводите итоги по каждой статье и отмечайте наиболее затратные;

- учитывайте все имеющиеся финансовые источники.

Как вести тетрадь расходов семейного бюджета? Это удобнее делать в таблице, включающей несколько категорий: коммунальные расходы, образование, продукты, транспорт, лекарства, одежда, развлечения и т. д. В каждой категории выделите также основные подкатегории.

Что касается доходов, основными категориями здесь будут заработная плата, проценты по вкладу, стипендии, пособия и т. д.

Шаг 2: Проанализируйте собранные данные

Просто записывать расходы не имеет смысла. Собрав данные за 2-3 месяца их нужно проанализировать. Часть трат вы сочтёте обязательными и никак не сможете их урезать. Но непременно найдутся и такие, которые можно будет вычеркнуть совсем (например, курение) или хотя бы снизить (например, ужины в дорогих ресторанах).

Точность анализа напрямую зависит от того, насколько тщательно вы отслеживали расходы и распределяли их по категориям. Качественная подготовительная работа – залог нахождения скрытых резервов семейного бюджета, которые вы сможете использовать в дальнейшем.

Шаг 3: Начните ставить цели

Следующий шаг связан с определением краткосрочных и долгосрочных финансовых целей. Они могут быть самыми разными, например:

- накопить на путешествие;

- купить новую стиральную машину;

- обеспечить себе безбедную старость и т. д.

Шаг 4: Разработайте стратегию и тактику ведения семейного бюджета

Этот этап по праву считается самым сложным и ответственным. Здесь вы должны понять, какая стратегия и тактика поможет вам эффективно вести семейный бюджет и достигать поставленных целей.

Чётко определите, что именно вы собираетесь делать. К примеру, ваша цель – за 7 месяцев собрать 70 тысяч рублей и отправиться в отпуск на острова. Значит, нужно спланировать, как в течение этого времени каждый месяц откладывать по 10 тысяч.

Остерегайтесь недостижимых целей. При зарплате в 50 тысяч рублей вы при всём желании не накопите на трёхкомнатную квартиру в центре Москвы. А вот взять в ипотеку жилплощадь поскромнее – вполне. Но и для этого придётся взять под контроль расходы, чтобы оставаться в плюсе.

Шаг 5: Спланируйте семейный бюджет на месяц

Финансовый план тоже обычно оформляют в виде таблицы. Здесь графы «доходы» и «расходы» нужно будет поделить ещё на две подграфы: «план» и «факт». В первую заносятся все обязательные расходы, включая те деньги, которые вы откладываете на свою цель. Во второй отражаются фактические затраты. В конце выясняется, насколько больше или меньше вы потратили, чем планировали.

Шаг 6: Проанализируйте полученные результаты

Благодаря своим расчётом в конце месяца вы сможете сравнить свой план по расходам с реальной ситуацией. По одним статьям вы заметите остаток, а по другим – перерасход.

Последний вопрос, который нужно будет решить: что делать с теми средствами, которые у вас остались? Кто-то предпочитает всё до последней копейки откладывать на счёт, кто-то – купить одежду или технику, а кто-то готов всё сэкономленное потратить на развлечения. Вряд ли здесь можно что-то советовать: свободными деньгами каждый распоряжается по своему усмотрению.

А потом вы продолжите вести семейный бюджет далее, повторяя все шаги, кроме первого и второго. Третий этап тоже может быть исключён, если вы поставили себе долгосрочную цель.

Предварительная подготовка.

Вы думаете это первый шаг работы с бюджетом? Вы ошибаетесь, давайте вспомним, с какой целью составляется семейный бюджет? Вспомнили? Первый шаг — это определение финансовых целей, если они не определены, то вам бюджет вряд ли понадобится.

Если вы со всем разобрались и цели вам ясны, то делаем следующий шаг.Как же правильно составить семейный бюджет?

Если вы со всем разобрались и цели вам ясны, то делаем следующий шаг.Как же правильно составить семейный бюджет?

Составить — это значит определить из чего состоит наш бюджет. Это не планирование бюджета — это совсем про другое.

Наш бюджет глобально состоит:

- из доходов и расходов, это раз,

- из тех, что эти доходы и расходы совершает это два.

Если же это все «приземлить», то нужно определится:

- со статьями доходов и расходов. Можно их называть категориями, группами, видами и, наконец, типами поступлений и затрат. Однако в финансовом мире устоялось название «статья», поэтому мы будем пользоваться именно этим термином, хотя иногда для красоты языка будем употреблять и другие.

- с участниками бюджета. Кто-то вообще не имеет представления кто это такие, однако это очень важный момент, если его не проработать, то это может стать причиной краха семейного бюджета.

Да, и надо определиться со способом ведения бюджета — это не является частью бюджета, но это инструментарий, который позволит нам работать с финансами наиболее эффективно и комфортно, но об этом уже в другом материале.

После этого можно переходить к планированию семейного бюджета.

Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

Главное достоинство — простота и наглядность

При разработке любой программы стараются (я сам программист и знаю) включить в нее максимум возможностей на все случаи ее использования. В новые версии программы добавляют новые настройки, новые кнопки, новые сложные способы ее применения. Потом говорят пользователю: мы тут постарались, будь добр постарайся тоже, изучи как всем этим пользоваться.

Это делается из очень простых соображений: повысить «воспринимаемую ценность» и обогнать конкурентов. Удобство работы с программой часто приносится в жертву. В результате обычный человек ипользует только одну десятую возможностей программы.

Я делал свою таблицу совершенно из других соображений, простота и удобство стояли на первом месте.

Оформить вклад в банках Тюмени

Вклад – простой банковский продукт, который позволяет сохранить деньги. Распространенность депозитов связана с многочисленными преимуществами банковских предложений. Однако при выборе необходимо внимательно изучить условия, предлагаемые банками.

Виды вкладов в Тюмени

При выборе депозита многих клиентов интересует именно выгода вклада. Предложения характеризуются следующими аспектами:

- Высокой процентной ставкой до 7.2% годовых.

- Капитализацией — предполагает начисление процента на процент в течение срока размещения депозита.

- Сроком хранения. Наиболее выгодные продукты на данный момент предполагают размещение на срок от полугода до года.

- Валютой. Для получения максимального дохода стоит открывать вклады для физических лиц исключительно в рублях.

При выборе депозита важно учитывать не только итоговую доходность банковского продукта, но и дополнительные условия, имеющие значение для конкретного клиента.

Какие вклады можно открыть в банках Тюмени?

Вклады для физлиц отличаются собственной классификацией. Выделяют такие виды предложений, как:

- Депозиты с индивидуальным страхованием жизни. Среди преимуществ продуктов с ИСЖ: возможность получить высокое проценты в конце срока, страхование жизни, право на получение налогового вычета.

- Сберегательные депозиты. Они предполагают самые высокие % среди срочных вкладов. Такие вклады без возможности частичного снятия или пополнения.

- Накопительные. Они подразумевают совершение любых операций в удобное для клиента время.

- До востребования. Эти банковские продукты отличаются самыми маленьким процентами. Не предназначены для получения дохода, но могут использоваться для отправления или получения переводов, краткосрочного размещения суммы перед оформлением.

- С капитализацией. Открывая депозит, стоит отдавать предпочтение счетам с капитализацией. По вкладам с одинаковым % и сроком размещения итоговая доходность с капитализацией существенно выше.

Где открыть вклад для физических лиц в Тюмени

Для безопасности лучше открыть вклад в банке Тюмени с хорошей репутацией, например, в Сбербанке, ВТБ или Газпромбанке. Банки Тюмени предлагают различные варианты вкладов. Оформление депозита позволяет получить стабильный доход, а также обезопасить деньги от кражи, утраты и порчи.

Документы

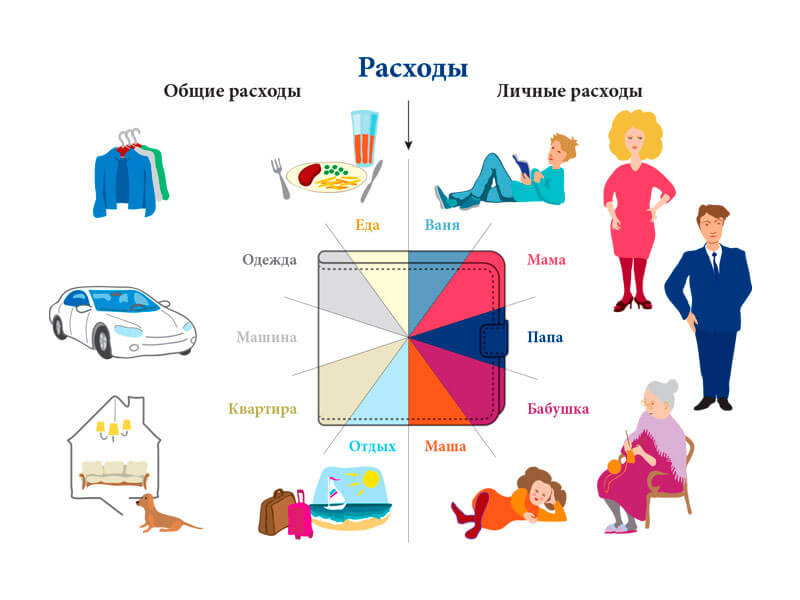

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Видео

Доходы семейного бюджета

Все доходы семьи можно поделить на три категории:

- денежные,

- натуральные,

- льготы.

Денежные средства складываются из: основной зарплаты, вместе с различными доплатами и начислениями, страховых выплат, пенсий и стипендий, доходов, полученных при осуществлении предпринимательской деятельности, и доходов от операций с личным имуществом.

Натуральные средства — материальные блага, которые семья может получить со своего дачного участка: овощи, фрукты, мед, яйца, а также подарки.

Льготы — скидки за проезд в общественном транспорте, на уплату некоторых налогов и квартплаты, получаемые определенными категориями граждан.

Для большинства семей актуален только первый пункт, поскольку дачный участок есть не у всех, а льготы могут получать только лица с инвалидностью разных групп, имеющие проблемы со здоровьем, а также малообеспеченные и многодетные семьи.

Кандидат экономических наук Долгова И.В считает, что формирование семейных доходов осуществляется также за счет доходов от собственности. В России это сравнительно новый вид доходов. Некоторое время назад доходы от собственности не признавались и не включались в семейный доход, но сегодня происходит признание частной собственности и оценка ее эффективности.

В каждой развитой стране все доходы, получаемые гражданами, можно поделить на две основные категории:

- Доходы, полученные в процессе осуществления трудовой или предпринимательской деятельности — заработная плата, гонорар.

- Доходы, полученные при осуществлении нетрудовой деятельности — от собственности, а также выплаты от государства.

Некоторые изменения в финансовой экономике России произошли десять лет назад, после завершения процесса приватизации. Также люди стали приобретать акции, однако сегодня они практически не приносят дохода, прибыльной считается лишь некоторая часть акции. Так, семьи, у которых есть собственное жилье, в том числе приватизированное, или акции могут вписать в графу доходов дополнительные поступления, кроме заработной платы, однако доходы от собственности сегодня не играют существенной роли.

Для современной среднестатистической семьи чаще всего применяется следующая модель, отражающая структуру доходов:

- Заработная плата – 80,7%.

- Выплаты и льготы – 7,7%.

- Доходы от личного подсобного хозяйства – 2,8%.

- Другие источники дохода – 8,8%.

Однако чаще всего в семьях существует лишь один источник дохода — заработная плата одного или обоих супругов.

Заработная плата — основной источник дохода, поскольку большая часть трудоспособного населения является наемными работниками. Средняя доля заработной платы в общем семейном бюджете — 60–80%. В связи с тем, что на сегодняшний день заработная плата остается основной частью доходов, возникает ситуация, при которой в процессе инфляции реальный совокупный семейный доход понижается, несмотря на то, что происходит рост номинала. Материальное благосостояние семей при этом падает.

Таблица расходов семейного бюджета

Перед тем, как приступать к ведению таблиц, семья должна выделить основные категории расходов, осуществляемых в течение месяца и зафиксировать их на бумаге или в специальной программе.

Все расходы можно поделить на несколько категорий:

- налоги — подоходный налог, налог на транспортное средство и др.;

- обязательные ежемесячные платежи — плата за квартиру, связь, обучение детей в детском саду или школе и др.;

- питание — закупка продуктов домой, обеды в столовых или кафе;

- хозяйственные и бытовые нужды — закупка средств для уборки, закупка бытовой техники;

- предметы личного пользования — постельное белье, предметы для личной гигиены;

- культурные потребности — телевизор, компьютер, фотоаппараты, книги, газеты;

- транспорт — оплата проезда в общественном транспорте или обслуживания личного автомобиля;

- отдых, туризм, увлечения — принадлежности для спорта, хобби, путешествий;

- прочее — детские игрушки, медикаменты и др.

Самый простой способ ведения семейного бюджета — таблица Excel. Чтобы начать ее вести, необходимо создать новый документ, дать ему название «Семейный бюджет» и выделить основные графы: обязательные расходы, питание, путешествия и т.д.

Пример ведения таблицы расходов в Excel:

Таблица ведения семейного бюджета. Пример.

Необходимо обозначить следующие основные разделы:

- доходы бюджета — зарплата, подработка, дивиденты, разное;

- расходы бюджета — автомобиль, бытовые нужды, гигиена, дети, квартплата, кредит и т.д.;

- отчет.

Также можно вести упрощенную таблицу с двумя основными графами: доход и расход.

Вариант ведения таблицы в программе Microsoft Word:

| Доходы: | |

| Заработная плата | |

| Подработка | |

| Пенсия/дивиденды | |

| Дополнительный доход | |

| Итого: | |

| Расходы: | |

| Квартплата | |

| Продукты питания | |

| Автомобиль | |

| Проезд | |

| Бытовые нужды | |

| Связь | |

| Электроника/бытовая техника | |

| Нерегулярные расходы: праздники, дни рождения | |

| Отложено на накопительный счет | |

| Итого: |

Такая таблица расходов должна создаваться каждый отчетный месяц. Для того чтобы вести ежедневный учет всех трат, можно завести дополнительную таблицу, в которой будет указываться дата и сумма платежа:

| Расходы: | 08.02. | ||||||||||

| Квартплата | 10 000 | ||||||||||

| Продукты питания | 2 000 | ||||||||||

| Автомобиль | |||||||||||

| Проезд | |||||||||||

| Бытовые нужды | |||||||||||

| Связь | |||||||||||

| Электроника/бытовая техника | |||||||||||

| Нерегулярные расходы: праздники, дни рождения | |||||||||||

| Отложено на накопительный счет | |||||||||||

В конце месяца все данные суммируются и заносятся в основную таблицу доходов и расходов.

Другой удобный вариант для планирования — мобильные приложения, в том числе, популярное приложение CoinKeeper. Это приложение с удобным, простым функционалом.

Приложение CoinKeeper для ведения семейного бюджета.

Принцип ведения доходов и расходов в приложении:

- все категории доходов, расходов и кошельков обозначены кружками разного цвета;

- в верхней части экрана всегда можно увидеть общий баланс на всех кошельках;

- доступные кошельки — желтые иконки, сюда вы можете добавить электронные кошельки — «Вебмани» и «Яндекс.Деньги»;

- зеленые кружки — категории расходов. Когда средства, заложенные в ту или иную категорию, подходят к концу, кружки желтеют. Это означает, что следует уменьшить расходы, или пополнить счет.

Дополнительно в приложении можно создавать план бюджета на месяц, квартал или год. Также имеется раздел для учета долгов — заносятся сведения о долге и примерный график погашения. В конце каждого отчетного периода можно получить статистику, в которой указывается, сколько денег было потрачено, получено или отложено.

Плюсы приложения:

- удобный функционал,

- множество категорий для обозначения разных нужд,

- возможность просмотра статистики,

- исключение из общего баланса нескольких кошельков по желанию.

Минусы:

- брокерские счета не учитываются,

- в приложении постоянно обновляются курсы валют, из-за чего приходится делать перерасчеты.

Для тех, кто забывает делать записи в тетради, и не всегда имеет доступ к компьютеру с файлами Ворд или Excel, мобильное приложение может стать настоящим спасением. Какой бы способ ведения учета не был выбран, главное — соблюдать регулярность и не забывать вносить даже самые маленькие, незначительные платежи.

8 золотых правил как вести учет семейного бюджета

- Назначьте ответственного за ведение бюджета

В некоторых семьях практикуется совместный бюджет, в других муж и жена распоряжаются зарплатой самостоятельно. Но даже в этом случае часть денег нужно будет отдавать на общие расходы, и кому-то придётся следить, чтобы все счета оплачивались вовремя, а отложенное не тратилось на ерунду. Кто должен вести семейный бюджет, супругам лучше решить самим. Обычно эта задача поручается более дисциплинированному и ответственному человеку.

- Минимум 10% от доходов откладывайте в семейный бюджет

Не держите заначку под рукой, чтобы не возникало желания её потратить. Лучший способ накопить денег – открыть счёт в банке и переводить туда какую-то сумму с каждой зарплаты.

Если, к примеру, совокупный доход пары составляет 70 тысяч рублей в месяц, и 10 % от него перечисляется на счёт, через год там будет как минимум 84 тысячи рублей (плюс процент от банка). Эту сумму можно увеличить, если откладывать все внезапные поступления в виде премий или подарков.

Ставьте цели, это важно

Мало кто умеет копить просто так. Чтобы откладывать как можно больше денег, нужно понимать, зачем вам это нужно.

Первое, о чём стоит подумать – формирование финансовой подушки безопасности, это примерно три ваших оклада. Столько желательно иметь в запасе на случай непредвиденных ситуаций, таких как болезнь или увольнение с работы

Достигнув этой цели, переходите к чему-то важному лично для вас: копите на покупки машины, ипотеку или поездку на острова

- Откройте совместный счёт

Вести семейный бюджет куда легче при наличии общего счёта. Там вы сможете собирать деньги на оплату счетов, покупку еды и крупные совместные приобретения. Это поможет избежать глупых ситуаций, когда каждый из супругов думал, что за квартиру должен заплатить другой. К тому же, не будет никаких взаимных претензий: получив зарплату, каждый будет переводить оговоренную сумму на общий счёт, 10 % откладывать в копилку, а остальное тратить по своему усмотрению.

- Узнайте, на что тратятся ваши деньги

Приучите себя обращать внимание, сколько денег вы потратили и на что. Учёт затрат можно вести разными способами, например, в мобильном приложении вашего банка или в специальной программе для финансового планирования

Так вы сможете выявить основные статьи расходов и найти возможности для экономии.

Не забывайте и о мелких тратах. Зачастую из покупок, которые мы считаем несущественными, в итоге складывается весьма крупная сумма. Допустим, вечером вы решили поехать домой на такси, потому что была очень плохая погода. На следующий день вы пообедали в кафе вместо того, чтобы взять еду из дома. На выходных вам стало лень готовить и вы заказали две пиццы. В первом и во втором случае вы потратили 300 рублей, в третьем – 1500. По отдельности эти цифры кажутся небольшими, а в целом это больше двух тысяч за одну неделю. И эти деньги вполне могли остаться при вас.

Ответственное отношение к деньгам – это не талант, а навык, который при желании можно выработать.

- Составьте финансовый план

О большинстве расходов нам, как правило, известно заранее. Включите предполагаемые траты в свой план и начинайте собирать деньги заранее. Например, если в октябре, ноябре и декабре откладывать по 3300 рублей, то к Новому году у вас будет порядка 10 тысяч на подарки. Если этого не сделать, то в нужный момент денег может не хватить. А если повезёт и перед праздником вам выдадут премию, вы сможете существенно пополнить свою копилку.

- Не откладывайте оплату счетов на потом

Увы, быть взрослым и ответственным человеком не всегда легко. Нужно регулярно и в срок перечислять деньги за коммунальные услуги, вносить платежи по кредитам и т. д. Практически всегда несоблюдение сроков приводит к дополнительным затратам.

- Рассчитайте бюджет на день

Подсчитайте, какую часть вашего дохода вы тратите на обязательные выплаты, еду, проезд и т. д. Оставшуюся сумму поделите на количество дней в месяце. Результат покажет, сколько вы можете потратить в течение одного дня. Если сегодня уложиться в лимит не получилось – ограничьте затраты завтра.

Помощник

Статьи о кредитах

Кредит с помощью сервиса

Виды подтверждения дохода

Образовательный кредит

Что такое POS-кредитование

Условия потребительского кредитования в Мытищах

Выводы

Мы рассмотрели самые популярные варианты создания источника пассивного дохода. Из обзора становится понятно, что SEO перспективно. Оно доступно без больших вложений денег. Конечно, придется учиться везде. На рынке недвижимости ищут способ сдавать жилье за большую сумму, чем предлагают в среднем. Банковские депозиты приходится регулярно пересматривать, чтобы не упустить выгодную акцию.

По стартапам процесс обучения почти не прекращается. Здесь придется изучать сферу, куда хочешь инвестировать, чтобы понимать, насколько она прибыльна. То же относится к обучающим курсам и поисковому продвижению. Последнее интересно тем, что много фундаментальной информации, которая не меняется от месяца к месяцу.

Поэтому обучение в этом направлении будет впрок. Статья участника форума подтверждает такое утверждение – он за полтора года вышел на стабильный доход на СЕО в 250 000 рублей. .Почитайте, будет проще разобраться, сократить время на обучение и быстрее выйти на стабильный доход.