15 способов как научиться экономить и копить деньги при маленькой зарплате — плюс опыт читателей

Содержание:

- Потребляйте меньше воды

- Экономический анализ бюджета экономной семьи

- Как научиться экономить деньги на питании?

- Обучение на Дизайнера среды

- Как копить

- Термины: «унарный», «бинарный», «операнд»

- Какие есть действенные способы экономии бюджета

- Использование машинного обучения для решения инцидентов

- 3 правила как сэкономить деньги на отдыхе в путешествии

- Практические советы: как сэкономить, чтоб накопить

- Учимся копить деньги при маленькой зарплате

- На чем можно экономить

- Сокращаем транспортные расходы

- Зачем копить деньги?

Потребляйте меньше воды

Коммунальные платежи растут каждый год, и одна из наиболее ощутимых статей расходов — это вода. Ее однозначно стоит использовать бережнее. Предлагаем несколько способов:

- Установите счетчик. Это поможет сэкономить, если в квартире живет меньше человек, чем зарегистрировано. Да и контролировать расход воды на семью проще, когда есть прибор учета;

- Рационально пользуйтесь посудомоечной и стиральной машиной. Запускайте их, только когда есть полная нагрузка. Включать такие приборы полупустыми — трата не только воды, но и электричества;

- Смените сантехнику на экономичную. Расход воды может сократиться как минимум на 5000 литров воды в год.

- Быстрее принимайте ванну и душ. Экономия очевидна: чем быстрее вы моетесь, тем меньше воды уходит из-под крана попусту.

Бережнее относитесь в электроэнергии

Экономить электроэнергию проще, чем воду: самые простые шаги прилично уменьшат ежемесячные платежи. Например:

- Покупайте энергосберегающую технику. Она обычно дороже, но спустя годы сэкономят вам тыс. рублей;

- Рационально используйте ту технику, что уж есть дома. Речь о плитах, стиральных машинах и чайниках, которые лучше включать реже, но загружать полностью;

- Грамотно эксплуатируйте технику. Всегда выключайте вилки из розеток. Даже при выключенном приборе энергия продолжает «утекать»;

- Подключите двойной тариф. Это подойдет тем, кто работает по ночам, а днем почти не включает электроприборы.

- Установите счетчики. Установка обходится дорого, зато в будущем вы точно не переплатите, как это предполагают недифференцированные тарифы.

- Замените лампочки на энергосберегающие. Классические лампы накаливания потребляют энергии в 5-8 раз больше, чем люминесцентные или LED-лампочки.

Подумайте о смене тарифа (на ТВ, телефон и интернет)

Большинство из нас выбирает интернет-провайдеров и операторов связи наобум. А пакет услуг подключаем тот, который посоветовал консультант. Чтобы не переплачивать, проанализируйте рынок на досуге: какие цены предлагают компании в вашем городе, каков набор услуг. Даже если вы выбирали тариф осознанно, каждый год пересматривайте линейку: мобильная связь и интернет стремительно дешевеют.

Кстати, нагрузкой на бюджет могут стать не нужные вам функции: платный антивирус, дорогой пакет каналов, бесплатные минуты на звонки в другие сети. Их в тарифные планы включают автоматически. Если вам не нужны определенные опции, сэкономьте деньги — смените тариф или обслуживающую компанию.

По возможности покупайте оптом

Этот совет — первый, который приходит в голову при слове «экономия». Покупать оптом действительно выгодно, но непросто: если человек живет один или небольшой семьей, ему не нужен провиант в огромных количествах. Выход — кооперироваться со знакомыми, друзьями и родственниками. Покупать лучше то, что долго лежит — крупы, макароны, сахар, консервированные продукты, напитки в тетрапаках и проч.

Перед важными покупками берите паузу

Крупные траты — покупку бытовой техники или автомобиля, путешествие или первый взнос по ипотеке — лучше планировать за несколько месяцев, а то и лет вперед. Во-первых, это убережет от импульсивных, необдуманных шагов. Во-вторых, поможет сделать выбор наилучшим образом. Например:

- Если вам предстоит купить дорогую технику, изучите все цены в городе и актуальный модельный ряд. Возможно, гаджеты выгоднее заказать заграницей, а те новинки, что рекламируют торговые сети, вам не нужны из-за обилия функций;

- Если собираетесь брать ипотеку, выбирайте программу с хорошими условиями. Не ориентируйтесь только на ставку: важна также надежность банка и удобный сервис.

Для шоппинга используйте интернет

Магазины и бутики завышают цены на товары. Это связано с их расходами на аренду помещения, наем персонала, доставку вещей со складов и проч. Если не включать эти траты в стоимость, магазин быстро уйдет в минус. Но это не должно волновать покупателя, для которого в приоритете — хорошая цена, качество и большой ассортимент. Поэтому многие делают покупки вещи через интернет — у себя в стране или из-за границы.

Насколько это выгодно? Практика показывает, в онлайн-магазине можно купить вещи на 10-20% дешевле, чем в розницу. А еще многие сайты проводят распродажи и акции, за которыми удобно следить через уведомления и рассылки.

Экономический анализ бюджета экономной семьи

Экономия является важной и нужной составляющей современной жизни, которая помогает грамотному контролю и распределению расходов, и способствует отказу от вредных привычек и дорогих продовольственных продуктов. Экономить – не значит, что надо будет во всём себя ограничивать и плохо питаться

Это означает правильное распределение своих средств и умение не тратить их зря.

Для того, чтобы научиться жить экономно, нужно запастись терпением и много трудиться над собой. Для экономной жизни необходимо найти цель (мотивацию). Например, вы копите на крупную покупку: новый автомобиль, жильё, современный телефон и т.д. Или средства нужны для образования детей. Когда цель определена, можно заняться учётом ежемесячных расходов семьи.

Для этого нужно рассмотреть несколько действий:

- разделить все расходы на необходимые и лишние (или которые могут подождать);

- подсчитать необходимые ежемесячные траты на услуги, которыми пользуемся (ЖКХ, связь и пр.);

- рассчитать расходы на продукты, кроме этого скорректировать режим питания;

- отложить определённую часть накопленных денег, чтобы они тоже работали.

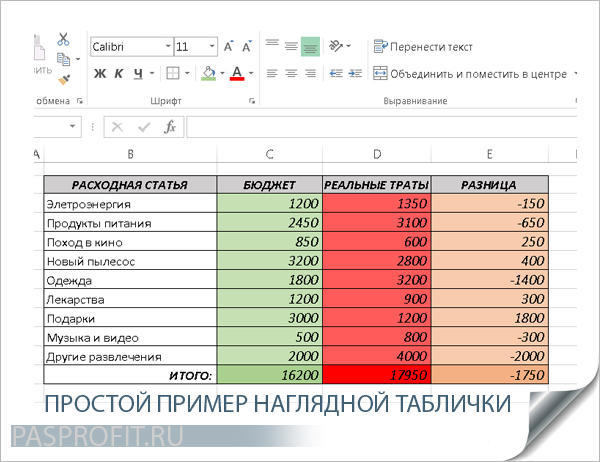

Необходимо вести домашнюю экономику, строго учитывать, сколько зарабатывают члены семьи и все расходы вплоть до мелочей. Это понадобится для того, чтобы знать, куда исчезают деньги из семейного бюджета и к концу месяца подводить итоги. Нужно составить таблицу и уточнить, сколько обязательных и необязательных расходов в семье:

| Январь 2020 года | |||

|---|---|---|---|

| Обязательные расходы | Сумма | Необязательные расходы | Сумма |

| Сбережения | Одежда и обувь | ||

| Коммунальные услуги | Крупные приобретения | ||

| Образование | Отдых, хобби, развлечения и досуг | ||

| Транспорт | Вредные привычки | ||

| Питание | |||

| Промышленные товары | |||

| Медицина | |||

| Телефон, интернет | |||

| Итого: | Итого: |

В конце месяца анализируйте свои результаты и решите, на чём следует сэкономить в следующем месяце. Строка «Сбережения» — очень существенная обязательная статья расходов, которую необходимо грамотно планировать в первую очередь. Быть экономным – это научиться откладывать часть доходов для достижения конкретной цели.

Заключительный этап – контроль. С серьёзным подходом к экономии можно быстро (через пару месяцев) добиться неплохих результатов и не попасть в ситуацию, когда придётся нуждаться в деньгах.

Для начала нужно определиться, какую сумму можно откладывать ежедневно, не сильно ограничивая свои потребности. У каждого человека разные возможности, для одного это рубль, а для другого 100 рублей. Главное, хотеть откладывать деньги регулярно, нельзя пропускать ни один день.

Как научиться экономить деньги на питании?

Покупка продуктов питания и оплата света, газа, воды — одни из ключевых затрат. Эти статьи расходов занимают большую долю семейного бюджета. Вот и задаются многие вопросом: можно ли научиться экономить заработанные деньги на питании, на коммунальных услугах?! Ответ очевиден: конечно, можно и нужно.

Те, кто узнают, как экономить деньги при маленькой зарплате, удивляются, что их семье не приходится жить впроголодь, проводить вечера в темноте. Ведь экономия предполагает исключение лишних затрат, а не жизненно важных. Если мы говорим о питании, следует отметить, что растраты на еду зависит исключительно от нашего выбора, наших предпочтений и желаний. Как только решите копить и экономить деньги на продуктах питания, первым делом займитесь пересмотром своих вкусовых привычек.

Не секрет, что питаться здоровой пищей не только полезно, но и выгодно. Неверный режим питания, как правило, предполагает частые перекусы сладостями, покупку полуфабрикатов, нежелание готовить пишу. Задумайтесь, возможно, пришло время что-то поменять. Важные советы для тех, кто планирует копить и экономить деньги:

- Расплата наличными позволяет экономить. С пластиковыми картами люди, как правило, не чувствуют границ.

- Обедать в кафе — не выгодно. Лучше брать еду с собой из дома. Плюс ко всему это гарантия того, что вы не отравитесь.

- Составляйте меню на неделю и заранее покупайте нужные продукты. Изучайте новые «выгодные» блюда.

- Пользуйтесь акциями, скидками, бонусами.

- Не ходите по магазинам на голодный желудок.

- Берите столько денег, сколько готовы потратить. Эмоциональные покупки вас не разочаруют, так как их просто-напросто не будет.

- Не ходите за покупками без списка. Так вы избежите незапланированных растрат.

- Выбирайте для покупок подходящий магазин. Не ленитесь и сравните цены в разных торговых точках.

- Лучше делать оптовые закупки. Так вы время сможете экономить и деньги свои.

- Не выбирайте продукты только по манящей яркой упаковке. Читайте состав.

- На развес покупать выгоднее. За заводскую упаковку приходится доплачивать. Это касается сахара, муки, круп, макарон.

- Торгуйтесь. На рынке это нормальная практика. Не пренебрегайте ею.

- Овощи и фрукты надо покупать в сезон.

- Откажитесь от колбас. Мясо всегда было и останется полезнее, дешевле.

- Не бегите в магазин сразу, как получили зарплату.

Стоит всего один раз тщательно пересмотреть собственное питание и соблюсти советы, описанные выше, как уже в конце первого месяца вы заметите колоссальную разницу в расходах (по сравнению с предыдущим), отраженную в вашей таблице.

Обучение на Дизайнера среды

Для того, чтобы идти в ногу со временем требуется окончание курсов по работе в профессиональных программах, например, в Центре компьютерного обучения «Специалист».

Как копить

Итак, мы поняли, зачем, сколько и где, и переходим к самой интересной части – как правильно собирать деньги. Методов существует великое множество, но мы опробовали самые популярные из них и с радостью поделимся опытом.

1. Правило 4-х конвертов. Суть правила в том, что получив доход, вы сперва оплачиваете все обязательные счета – коммунальные услуги, связь/интернет, кредит, проездной и т.д. – а оставшиеся деньги разделяете на 4 равные части. Каждая из них – это сумма, которую можно потратить в ближайшую неделю. Если по истечении недели от части что-то осталось – вы можете или отправить остаток в копилку, или поступить с ним как-нибудь иначе по своему усмотрению. Нам этот способ не подошёл по нескольким причинам.

- понимая, что в конце недели остаются деньги, появляется желание побаловать себя – «я молодец и потратил не всё!», в результате остаток тратится на награду, а не уходит в копилку.

- теоретически в некоторых случаях можно было бы тратить и меньше, но ведь есть же разрешенная на неделю сумма и – смотрите выше…

- способ не очень удобен, когда деньги приходят на карточку не одним платежом, а несколько раз в месяц, например, зарплата и аванс. Просчитать обязательные расходы и разделить на равные суммы в этом случае сложновато.

2. Метод кувшинов основан на том, что весь свой доход вам нужно разделить определенными долями на разные группы расходов:

- самое необходимое – 55%. Это повседневные нужны, оплата счетов, одежда, питание, медицинское обслуживание и т.д.

- развлечения/удовольствия – 10% – всё, что принесёт вам радость, будь то поход в кино или спа-процедуры.

- сбережения – 10%. Это именно те деньги, которые вы откладываете на цель. Если цели нет – пусть ею станет инвестирование (например, банковский депозит и получение пассивного дохода от процентов).

- образование – 10%. Ваше развитие – это ваше будущее и возможность зарабатывать в этом будущем больше, чем сегодня.

- резервный фонд – 10%. Сюда вы откладываете деньги, инвестируя в финансовую стабильность и уверенность в завтрашнем дне.

- подарки и благотворительность – 5%

С этим методом получилось куда лучше – четкая систематизация идет под руку с дисциплиной и не позволяет пускаться во все тяжкие. Но вместе с тем немного ограничивает – порой хочется больше свободы в том, что касается своих, честно заработанных, денег. Этот способ хорошо подойдет тем, кто только начинает собирать на заветную цель – он поможет в целом научиться распределять доходы по статьям затрат.

3. Процент от дохода. В этой истории ваша главная задача – откладывать на свою цель строго определенный процент от каждого прихода денег. Для нас этот способ оказался самым простым – он никаким образом не ограничивает все остальные траты, а сам обозначенный процент (в нашем случае это были немалые 20%) – уходил на сберегательную карту сразу после получения зарплаты. В итоге мы этих денег как будто и не видели, а через пару месяцев сберегательный счет изрядно порадовал циферками в интернет-банке.

4. Обнуление и остаток – этот способ подходит скорее для того, чтобы просто копить условно «лишние» деньги, а не собирать на какую-то цель. Его секрет – ежедневное (или еженедельное) «обнуление» суммы на карт-счёте. Каждый день нужно приводить количество денег на карточке в порядок в соответствии с определенным правилом. Например, сумма должна заканчиваться на 5 с нулями после запятой. Т.е. если вечером у вас на карточке 78 рублей 26 копеек, вы переводите 3,26 на дополнительный счет, чтобы на основной карте осталось ровно 75 рублей. И так – каждый день. В конце месяца, поверьте, вы удивитесь тому, сколько денег можно накопить таким нехитрым и незаметный способом. Мы – удивились, обнаружив 95 рублей, появившихся буквально ниоткуда.

Термины: «унарный», «бинарный», «операнд»

Прежде, чем мы двинемся дальше, давайте разберёмся с терминологией.

-

Операнд – то, к чему применяется оператор. Например, в умножении есть два операнда: левый операнд равен , а правый операнд равен . Иногда их называют «аргументами» вместо «операндов».

-

Унарным называется оператор, который применяется к одному операнду. Например, оператор унарный минус меняет знак числа на противоположный:

-

Бинарным называется оператор, который применяется к двум операндам. Тот же минус существует и в бинарной форме:

Формально, в последних примерах мы говорим о двух разных операторах, использующих один символ: оператор отрицания (унарный оператор, который обращает знак) и оператор вычитания (бинарный оператор, который вычитает одно число из другого).

Какие есть действенные способы экономии бюджета

Если вы приняли четкое решение сократить свои траты, то вам нужно знать на чем можно сэкономить и что вам в этом поможет.

Наличные или кредитка

Расплачиваться кредитной картой за покупки может быть очень удобно и легко. Но в таком способе есть существенный минус – вы не замечаете, как тратите больше, чем могли бы потратить наличными. Это объясняется тем, что наш мозг не воспринимает электронные деньги как настоящие. С ними гораздо легче расстаться, чем с бумажными купюрами, которые вы держите в руках.

Если вы хотите видеть, куда уходят ваши деньги, то заведите себе привычку носить наличные и расплачивайтесь ими. Для кого это слишком неудобно, можно использовать банковские карты, но обязательно необходимо вести учет потраченных средств. Иначе вы снова будете думать, куда ушла значительная часть вашей зарплаты.

Также стоит воспользоваться кэшбэк-сервисами. Многие из них начисляют хорошие бонусы за покупки. Так вы можете насобирать немало бонусов, а потом оплачивать ими какую-то часть стоимости покупки. Иногда это может быть 30%, иногда 50%, в некоторых случаях — 100%. Такие сервисы весьма выгодные и вы не потратите много времени на привязку их к своей карте.

Используйте списки

Четкое понимание зачем вы пришли в магазин – залог успешной экономии денег и вашего времени. Отправляйтесь за покупками только с составленным список необходимых вещей и не покупайте товары, на которые действует скидка, но в которых нет особой необходимости.

Тоже касается дополнительных товаров. Если вам нужен чай и сахар, то покупайте только их, а не печенье, тортики и пирожные. Пользы они не принесут, а денег вы на них потратите больше, чем рассчитывали.

Замена дорогих средств

Дорогие брендовые средства можно заменить более бюджетными аналогами. Это не означает что нужно перестать покупать качественные вещи и перейти на дешевые варианты с плохим составом. Но если уделить немного времени изучению состава менее известных брендов и почитать отзывы, то наверняка вы найдете подходящую замену. На этом можно сэкономить немало денег.

Покупайте совместно с другими

Эта же схема подходит и для акций типа «покупай две – получи третью в подарок» или «чем больше товаров в чеке, тем больше скидка». Это могут быть не только ресурсы в интернете, но и обычные оффлайн магазины. Поспрашивайте людей, которые присматриваются к товару. Кто-то из них точно также ищет с кем разделить чек и выгодно сэкономить.

Пользуйтесь специальными сервисами и приложениями

Также вы можете заранее посмотреть цены на необходимые вещи в разных магазинах и выбрать, где выгоднее покупать необходимый товар. Здесь стоит учитывать, что разница в пару рублей не стоит того, чтобы тратить лишний час на дорогу к отдаленному супермаркету. Экономия должна быть выгодной и рациональной во всем.

Не забывайте и о мобильных приложениях, которые помогают вести расходы и составлять необходимые списки товаров. Это очень удобный вариант хранения и оптимизирования информации. Вам не нужно каждый раз искать блокнот или калькулятор, чтобы что-то подсчитать. Все, что вам необходимо – смартфон, который всегда под рукой.

Не переплачивайте за услуги

Вы замечали, как часто снимаете деньги с других банкоматов или платите за услугу, которую вы и сами могли бы сделать? Возможно для одного раза сумма покажется не очень значительной, но если подсчитать, сколько накапливается за год, то это не так уж и мало.

Проще потратить несколько минут своего времени и поискать нужный банкомат или терминал для оплаты, чем каждый раз оплачивать дополнительную комиссию. Тоже касается и услуг по ремонту, установке программного обеспечения и других услуг.

Здесь есть и обратная сторона медали. Если на освоение какого-то нового умения вам потребуется потратить несколько дней своего времени, а услуга обойдется не так уж и дорого – то в этом случае лучше доверится специалисту. Так вы сэкономите свое время, которое можно потратить на дополнительный заработок, саморазвитие, времяпровождение с семьей или спорт.

Использование машинного обучения для решения инцидентов

3 правила как сэкономить деньги на отдыхе в путешествии

Планируйте заранее весь отдых

Если заранее бронировать поездки, покупать билеты и т.п., то отпуск с путешествием может обойтись существенно дешевле.

К примеру, с супругой покупали тур в Тайланд, через неделю тот же самый тур стоил на 10 тысяч больше, а если бы покупали месяца на 2 раньше, то могли бы улететь на тысяч 15-20 дешевле. Вот такая арифметика.

Найдите как можно больше информации – это важно!

Если основные мероприятия сосредоточены в одном месте, а вы поселитесь в удалении, то это неизбежно приведет к лишним тратам на поездки. За границе это может быть существенная статья расходов.

Составьте все места где хотелось бы вам побывать и найдите отель, который был бы в шаговой доступности к максимальному количеству этих самых мест. Приоритет отдавайте тем развлечениям, которые вы будите посещать неоднократно. Постройте маршрут.

Также составьте список мест где будите питаться, особенно это актуально для азиатских стран, т.к. местная пища может прийтись не всем по вкусу. Один-два раза покушали, а потом будите искать что-то более привычное, это лишние траты. Проще найти в сети рекомендации заранее где можно перекусить.

Развлечения гидов от тур компаний могут стоить существенно дороже, возможно проще будет самим найти места где продают билеты. Чем больше информации соберете заранее, тем больше сэкономите денег во время отпуска.

Отдыхали во Вьетнаме, там одно из местных туристических агентств раздавало бесплатно карты города. На данных картах были указаны достопримечательности и купоны со скидками в 5-10% в разных заведениях.

Не торопитесь и осмотритесь на месте – сэкономите пару тысяч!

На месте никогда не торопитесь что-либо покупать, где-либо тратить деньги. Первый день в идеале лучше просто походить и посмотреть где, что и сколько стоит.

Не покупайте большие порции неизвестных вам блюд. В азиатских странах это чревато тем, что не съедите, а деньги заплатите хорошие.

С вещами тоже самое, на оживленных улицах цены всегда будут выше чем где-то в стороне. Как правило цены существенно завышены, поэтому всегда пробуйте торговаться. Откажут – не беда, а вот если скинут, то это сэкономит вам часть денег.

Практические советы: как сэкономить, чтоб накопить

Чаще всего проблемы с накоплением средств возникают у людей, чьи доходы и расходы одинаковы. Так что переде тем, как начать откладывать средства, нужно найти расходы, от которых можно отказаться или снизить

Ситуация во всех семьях разные, но в целом можно выделить определенные пункты, на которые стоит обратить внимание

- Используйте принцип 5 конвертов – по одному на каждую неделю + в пятый разместить сбережения, которые вы планируете оставить на потом. Спрячьте его, и используйте только в крайнем случае.

- Старайтесь расплачиваться наличными – пересчитывая бумажные деньги, расставаясь с каждой купюрой, вам будет сложнее решиться на импульсивную покупку.

- Отправляйтесь в магазин в тот момент, когда время поджимает – через час начнется нужный фильм или приедет курьер. Тогда вы будете четко следовать списку покупок, не отвлекаясь на посторонние товары из-за нехватки времени.

- Ходите в магазин на сытый желудок, так будет меньше соблазна взять что-то для перекуса.

- Старайтесь покупать оптом товары, которые нужны постоянно. Сетевые магазины часто проводят акции и продают товары дешевле, если вы берете сразу несколько упаковок. К примеру, туалетная бумага, зубная паста, чай, рис или макароны. Любые не скоропортящиеся товары можно взять с запасом, сэкономив неплохую сумму.

- Прежде чем купить что-то дорогостоящее, изучите варианты в других магазинах. Может быть у конкурентов можно купить такой же товар дешевле.

- Пересмотрите траты на интернет, кабельное телевидение и мобильную связь. Возможно у вашего оператора есть более дешевые тарифы, или вы не пользуетесь какими-то услугами и зря переплачиваете.

- Не совершайте импульсивных покупок – если что-то заинтересовало, возьмите пауза в пару дней, и только потом принимайте решение. Скорее всего на утро вы не вспомните о 90% таких покупок, так что сможете отложить деньги на что-то более нужное.

Оцените необходимость своих расходов и уберите лишние.

Оцените необходимость своих расходов и уберите лишние.

Финансовая диета

Иногда нужно очень ужаться, чтобы позволить себе необходимую вещь. Лучше не доводить до такого, но если предстоит важная покупка или требуются деньги на лечение, лучше на время отказаться от излишеств, чтобы накопить на необходимое.

- Откажитесь от развлечений: ресторанов, кафе, кино, театры, аттракционы, покупки игр и т.п.

- Покупать только необходимые продукты. Составьте меню на неделю, список продуктов для этого питания, и закупайтесь строго по нему. Никаких сладостей, фастфудов, полуфабрикатов, кофе, снеков. Акцент сделайте на простых блюдах – крупы, макороны, мясо, молочные продукты, овощи, фрукты. Не доводите себя до истощения, вы должны получать все витамины.

- Отказ от покупки новой одежды и обуви. Пересмотрите свой гардероб, в нем есть вещи, которые прилично выглядят и подходят по погоде. Откажитесь на время от обновок, чтобы накопить на желаемое.

- Ходите пешком или пользуйтесь общественным транспортом. Поставьте машину на паузу – она сжигает слишком много денег на обслуживание. Старайтесь чаще ходить пешком, а если идти слишком далеко – планируйте маршрут на автобусах, метро, троллейбусах.

- Другие расходы. Пересмотрите свои траты (обязательно ведите учет расходов), и выделите необязательные расходы. У каждого человека это будет что-то свое – алкоголь, сигареты, книги, платные подписки в приложениях и программах.

Метод не подходит для того, чтобы накопить на отпуск. Не стоит ограничивать себя несколько месяцев, чтобы провести в отпуске пару недель.

Учимся копить деньги при маленькой зарплате

Что делать если очень маленькая зарплата? Даже при маленькой зарплате, всегда можно прожить месяц на 90% от этой суммы. Нет возможности отложить побольше, отложите хотя бы 10%. Сделайте правилом ежемесячно откладывать определённую сумму.

Несколько проверенных лайфхаков, как экономить и копить деньги при скромных доходах:

Способ

План действий

Расставить финансовые приоритеты.

Каждый человек должен понять, что собственный бюджет и финансовое благополучие зависят только от него. У каждого человека свой взгляд на то, как целесообразно накапливать средства. Траты можно делать как полезные, так и бесполезные, зависящие от образа жизни конкретного человека. Все траты разделяют на три типа: 1. Срочные (продукты, коммунальные услуги, кредиты). 2. Не срочные (вклады в образование или семейный отдых). 3. Совсем не срочные (развлечения, кафе и рестораны, приобретение нового телефона, если ещё работает старый, покупка дорогой одежды). Без этого можно какое-то время обойтись, а по возможности вообще не тратить средства на это.

Учитывать доходы и траты .

Так можно на наглядном примере увидеть, что конкретно проделывает дыры в семейном бюджете. Если имеются дополнительные доходы помимо зарплаты, их тоже надо учитывать. Если источников дополнительного дохода несколько, учёт поможет определить , какой из них приносит больше прибыли и акцентироваться на нём. Сейчас существует множество программ и приложений , помогающих вести финансовый учёт. Можно протестировать несколько таких программ , и выбрать для себя наиболее удобную из них

Отказаться от кредитов.

Иметь свою кредитную карту – очень соблазнительно для людей , у которых нет лишних денег, но они одновременно как бы есть. Так можно попасть в кредитную уловку, выбраться из которой очень тяжело. Поэтому полезный совет – не заводите кредитные карты. Если кредиты уже имеются, то можно изменить условия кредитного договора, например, уменьшить процентные ставки. В случае, если принято решение взять кредит, то брать его надо на максимально длительный срок. Тогда ежемесячные выплаты будут меньше

Учиться сдерживать желание тратить деньги.

Сразу после работы не стоит идти в магазин без списка необходимых продуктов. Так можно избежать соблазнов, ведь у маркетологов есть 1000 способов и уловок, как выманить у покупателей деньги. Лучше прийти домой и составить список нужных покупок, а потом идти в супермаркет

Завести копилку .

В копилку можно бросать сдачу, мелочь. Со временем можно незаметно накопить значительную сумму денег

Внимательно участвовать в акциях и распродажах.

В некоторых магазинах идут на обман покупателей , подсовывая им просроченные товары

Нужно тщательно изучить товар, обратить внимание на его срок годности, состав и качество

Отказаться от вредных привычек.

Еда из фастфуда, алкоголь, курение – увлечения не дешёвые. Зачем же тратить деньги на это, да ещё и гробить своё здоровье

Можно заставить себя отказаться от всего этого. Тогда и в кошельке денег прибавится, и улучшится здоровье и физическая форма

Выгодно вложить деньги

Выбрать надёжный банк , в каком хотите держать свои средства и положить деньги на счёт с условием в любое время взять их обратно. Это поможет не только сохранить накопления , но и немного умножить их за счёт процентов от суммы

Установить счётчики.

Очень экономичное средство — счётчики на электроэнергию, воду и газ, позволяющие измерить их расходование

Пользоваться скидочными и дисконтными карточками.

К примеру, у вас имеется скидочная карта на бытовую технику, а у вашей подруги на мебель. Можно временно обменяться ими. Будет выгодно обеим. Это касается скидок в разных других магазинах

Оптимизировать расходы на телефон и интернет.

Иногда приличная сумма денег впустую уходит на мобильную связь и интернет. Многие подключают ненужные услуги и даже не догадываются, сколько денег уходит на это за год. Часто операторы мобильной связи сами подключают разные услуги. Надо внимательно следить за балансом на телефоне

Делать ремонт в квартире самостоятельно

Можно самим оклеить стены обоями, покрасить полы, уложить покрытие, избавиться от строительного мусора и т.д. При необходимости обратиться к узким специалистам (электрик, сантехник и пр.).

На чем можно экономить

Разумное использование предоставляемых возможностей – это экономия. Сократить расходы можно на:

- Коммунальных услугах. Необходимо установить счетчики воды и газа.

- Гардеробе. Покупку одежды совершать в конце сезона на распродажах. Не стремиться приобретать большое количество одежды – можно создавать новые наряды с помощью комбинации нескольких вещей.

- Бытовой технике. Не нужно покупать товар с большим набором функций – это увеличивает стоимость покупки. Можно выбрать только необходимые опции.

Расходы на питание

Овощи, фрукты являются необходимыми для правильного питания, поэтому экономить на них нельзя. Экономию можно получить при:

- Сокращении употребления мяса. От этого качество питания не понизится.

- Уменьшении в рационе количества сладких десертов. Это улучшит состояние здоровья.

- Закупке продуктов по выгодным ценам на рынке перед его закрытием.

Как сэкономить электроэнергию

Для экономии нужно:

- Покупать энергосберегающие лампы.

- При выходе из комнаты выключать электричество.

- Приобретать бытовую технику, которая потребляет меньше электроэнергии – класса А, АА, А+.

- Не размещать холодильник возле отопительного радиатора или плиты, регулярно размораживать его.

- Отключать после использования электроприборы от сети.

Вредные привычки

При анализе затрат можно обнаружить, что расходы на курение, покупку пива съедают несколько тысяч рублей. Много средств расходуется на приобретение чипсов, газированных напитков, алкоголя. С исключением этих затрат можно не только сэкономить деньги в семье, но и сохранить здоровье. Отказ от них поможет компенсировать нехватку средств или использовать экономию для накопления.

Дешевые аналоги

Крупные суммы денег уходят на приобретение новинок или брендовых вещей. Не нужно стремиться покупать дорогую продукцию или приобретать новую технику и средства связи, если еще работают старые. Раскрученные бренды молочной продукции, косметики можно заменить аналогичными дешевыми товарами местного производителя. Для этого нужно сравнить их состав.

Сокращаем транспортные расходы

Транспортные расходы – оплата за проезд в общественном транспорте либо расходы на содержание собственного автомобиля, к числу которых относят страховку, техническое обслуживание, ремонтные работы.

- Если ваш дом расположен недалеко от работы, то вы можете экономить, заменяя проезд в общественном транспорте на прогулку (хотя бы в одну сторону). Такая экономия принесет дополнительную пользу вашему здоровью.

- Если вы каждый день ездите на работу на автомобиле, то найдите себе попутчиков, с которыми вы сможете скидываться на бензин. Для поиска попутчиков на дальние поездки можно использовать сервис blablacar.ru.

- Заведите кэшбэк-карту на АЗС. Это поможет вам экономить на топливе и других транспортных расходах. К примеру, отличное предложение есть от Тинькофф Банка Tinkoff Drive (бонусы до 10% на АЗС, страховые услуги, автоуслуги, штрафы ГИБДД). Обслуживание от 0 руб.

Зачем копить деньги?

Первым делом разберемся зачем это вообще нужно делать.

Есть множество причин, чтобы регулярно откладывать часть заработанных средств.

К примеру, отложив достаточную сумму, можно приобрести квартиру и навсегда избавиться от необходимости снимать жилье.

Более интересный вариант — потратить часть на открытие своего дела или инвестировать их. Если все делать правильно, это дает еще один путь к финансовому благополучию. Данный вариант подойдет тем, у кого нет опыта в бизнесе, вероятность влезть в долги намного ниже.

Самая важная причина — накопления очень пригодятся если в жизни случится какая-то катастрофа.

К примеру, если начнется внезапная болезнь, которая выбьет из колеи на много месяцев и лишит возможности работать, накопленной суммы хватит, чтобы получить лечение и провести это время, не отказывая себе во всем необходимом.

Может показаться это слишком много, но если подсчитаете сколько могут стоить даже самые обычные процедуры без очередей (без ОМС) + лекарства, то поймете, что этого даже мало. Одна только зубная боль, может в итоге привести к огромным тратам.

Что будет, если не откладывать деньги?

Если человек, у которого нет запаса финансов, внезапно заболеет и не сможет трудиться, ситуация окажется просто безвыходной — здоровье будет уходить неделя за неделей, а возможности заработать денег на лечение не окажется. Чтобы получать больничный в 100% размере, нужно проработать на одном месте достаточно продолжительное время (от 8 лет).

Конечно, в такой непростой ситуации могут помочь родные, но это случается далеко не всегда. Даже если есть все шансы получить помощь близких, свои деньги на лечение и на текущие расходы окажутся не лишними. Да и те что брали у родни, придется рано или поздно отдать.

Другой пример. Не имея желания накопить денег на покупку новой недвижимости, придется либо всю жизнь кочевать с одного съемного жилья на другое, либо брать ипотечный кредит на рабских условиях. Ведь если у вас нет первоначального взноса, то процентная ставка сразу увеличивается.

Еще один пример. Как часто вам попадались хорошие возможности, но вы не могли ими воспользоваться из-за отсутствия денег? Конечно, можно будет найти деньги, но скорее всего это будут заемные средства со всеми вытекающими сложностями и рисками. К тому же, если дело прогорит, можно оказаться в больших долгах.

Зачем копить если инфляция съест деньги?

Многие переживают из-за того, что теряют, т.к. все «съедает» инфляция.

И действительно, кто делает сбережения, прекрасно видят, что из-за ежегодного роста цен часть их запасов с каждым годом сгорает. Однако даже несмотря на обесценивание денег, откладывать их очень выгодно.

Выше уже написал, что при покупке квартиры на свои накопления не придется платить огромные проценты по ипотеке или они будут значительно меньше. Кроме того, приобретение жилья — это очень надежное вложение, ведь с годами она какое-то время будет также расти (не всегда, есть свои нюансы, зависит от города, расположения, дома).

В том случае, если сбережения будут потрачены на открытие бизнеса, конечная прибыль может превзойти все потери от инфляции в десятки раз.

Лучше иметь в ответственный момент в кармане хоть какие-то деньги, пусть даже их «жрет» инфляция, чем в нужный момент думать где их взять.

Подведем итоги нужны ли сбережения?

Итак, если вы будете копить деньги:

- у вас всегда будут свободные средства, которые помогут справиться с любыми непредвиденными жизненными трудностями;

- имеющуюся сумму или ее часть в любой момент можно будет потратить на что-то действительно стоящее;

- часть денег сгорит из-за инфляции, но эти потери обязательно окупятся в дальнейшем.

Если не делать сбережений:

- окажетесь не защищены в случае возникновения внезапных жизненных неурядиц;

- потеряете множество возможностей которые дали бы вам накопленные финансы;

- инфляция не съесть ваших денег, но значительная их часть скорее всего уйдет на выплаты процентов по кредитам или будет потрачена на покупку ненужных вещей.

Если же это все вас не убедило начать экономить и копить деньги, а сумма в 10 000 рублей кажется не стоящей сил, то сделайте иначе – отдайте эти деньги в детский дом или благотворительный фонд, думаю там их оценят больше.

А теперь перейдем к практическим вопросам.