Ндс для «чайников»: ставки, формула расчета, возмещение

Содержание:

- Что такое налог на добавленную стоимость?

- Ставка НДС 20% в 2019 году

- Как рассчитать НДС (20%) для ИП

- Существующие ставки

- Налог на добавленную стоимость 2015

- Как написать простой макрос в программе Excel

- Расчёт НДС

- Варианты расчета НДС сверху в сумме и вылезающая разница

- Как создать и продвинуть канал на Ютубе – секреты успешных видеоблогеров

- Вычисление налоговой величины от базы налогообложения

- Пенофол или пеноплекс

- Когда может потребоваться расчёт

- Утвержденные требования

- Остались вопросы?

- Как вычесть НДС из общей суммы

- Кто платит НДС

- Элементы НДС

- Еще один универсальный способ – импорт файлов через социальную сеть

- Как рассчитать НДС к уплате по ставке 10

- Ставка налога на добавленную стоимость

Что такое налог на добавленную стоимость?

Рассматриваемый платеж является косвенным, то есть он представляет собой лишь надбавку к цене и не учитывается в доходах или других сделках.

Если говорить простыми словами, то рассматриваемый показатель прибавляется лишь к цене, но не изымается с вашей прибыли, как в подоходном налоге.

Рассматриваемый платеж может изменяться в зависимости от вида реализации товара. Главной определяющей размера платежа является ставка в отношении определенной продукции.

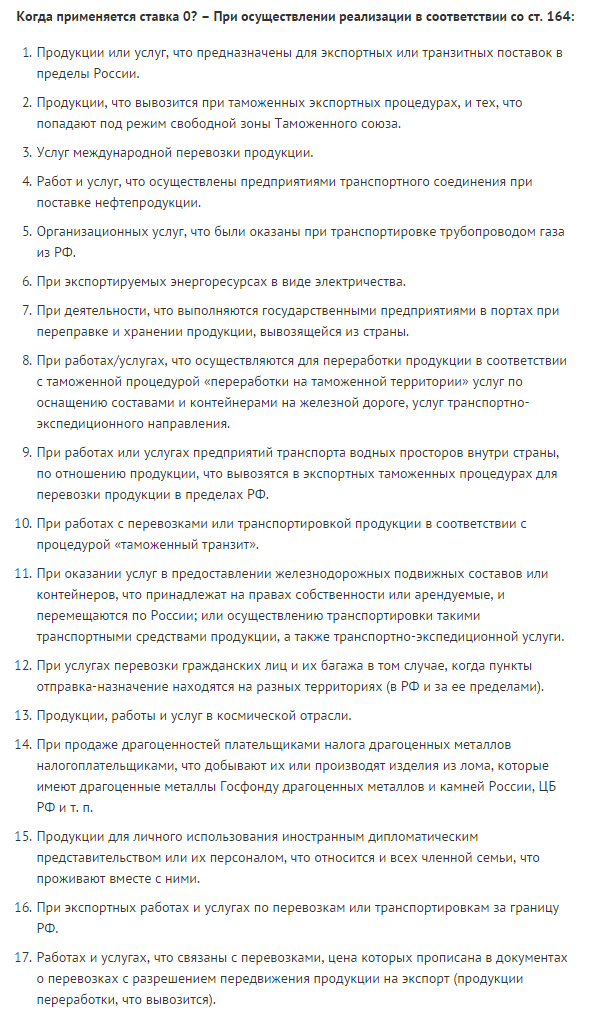

Согласно статье 164 НК РФ, платеж взымается по следующим ставкам:

0% распространяется на товар, реализующийся в специфических сферах.

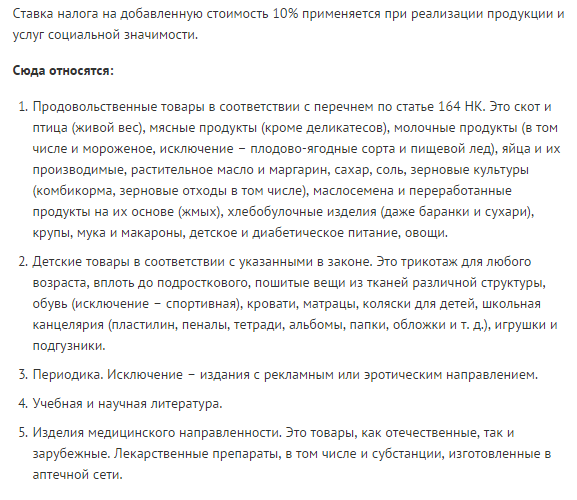

10% распространяется на определенный список продуктов питания, товаров для детей, на книжную продукцию и лекарства и другие товары.

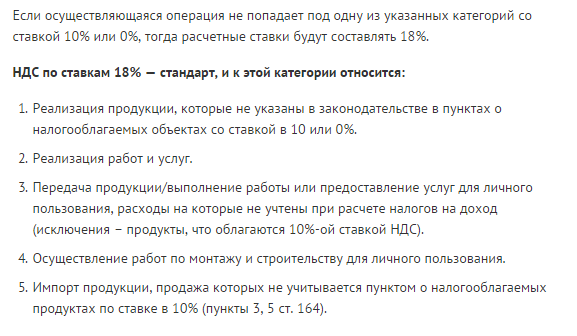

18% распространяется на все товары, которые не входят в первую или вторую группу. Данная ставка является наиболее распространенной в сфере торговли на сегодняшний день.

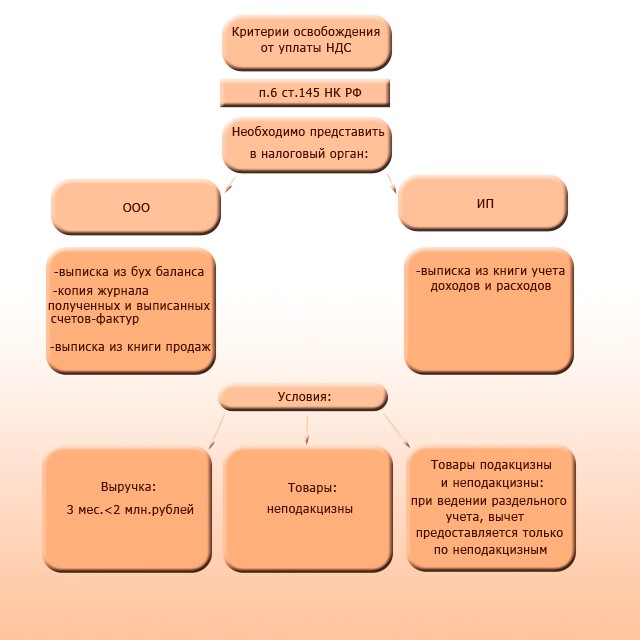

Если по итогам квартала выручка предприятия составляет не больше 2 млн рублей, то компания может освобождаться от уплаты платежа. Государство не обязано освобождать компанию от выплат, это является лишь желанием самого предприятия.

Освобождение выдается на год, после чего нужно продлевать или снова вводить дополнительный платеж.

Чтобы получить официальное разрешение на неуплату платежа, необходимо до 20 числа первого месяца нового квартала, обратиться в налоговую службу с заявлением и подтверждающими документами из бухгалтерии.

back to menu

Ставка НДС 20% в 2019 году

Основная ставка НДС, которой облагается выручка большинства организаций, — это 20%. Для того чтобы понять, нужно ли вам использовать эту ставку или нет, воспользуйтесь простым правилом: не подходят ставки 0 или 10% — нужно применять 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по определенной ставке может выделяться расчетным путем.

Разобраться в них поможет эта статья.

Если известна окончательная цена реализации, то как применить ставку НДС 20% и правильно выделить сумму налога?

Читайте об этом в материале «Как правильно высчитать 18% (20%) НДС из суммы».

Разобраться с нюансами применения ставок в 2019 году вам помогут следующие публикации:

- «Ставка НДС 18 или 20% не всегда зависит от даты отгрузки»;

- «НДС 18% в акте от 2019 года — нарушение?»;

- «Какую ставку НДС указывать в корректировочном счете-фактуре в 2019 году?».

Как рассчитать НДС (20%) для ИП

Для ИП он рассчитывается так же, как и для организаций. Пользуйтесь тем же калькулятором НДС. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Рассмотрим принцип, который используется в онлайн калькуляторе, чтобы, в случае, если налог включен в стоимость, автоматически осуществить вычисление НДС. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

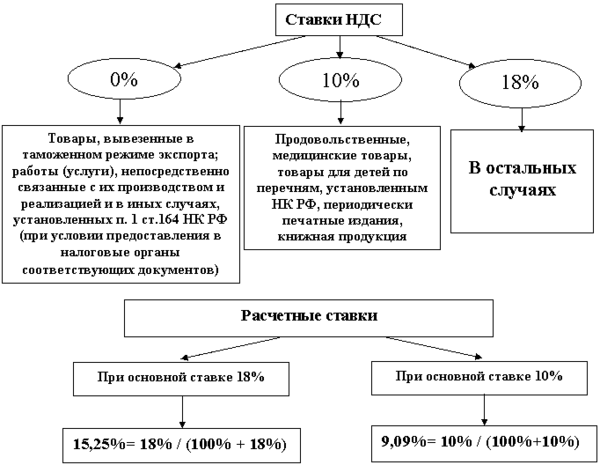

Существующие ставки

На данный момент в стране действуют три ставки налога на добавленную стоимость: 18%, 10 % и 0 %. Их применение зависит от самого товара, вида производимой операции.

В некоторых случаях продукция и услуги освобождены от данного налога вообще. Не подлежат налогообложению товары религиозного назначения, некоторая продукция, выполненная общественными организациями инвалидов, изделия народных художественных промыслов, жилые дома, реализация руды, содержащей драгоценные металлы.

Некоторые услуги также можно отнести к необлагаемым данным налогом операциям. Это осуществление банковских операций, организация азартных игр, услуги в сфере культуры и искусства, социальное обслуживание определенных слоев населения, медицинские услуги. Полный перечень объектов, не подлежащих налогообложению, перечислен в ст. 149 НК РФ.

18%

Основная ставка ― 18 %. Она действует для всей реализации услуг на территории России. Товары облагаются данным налогом по ставке 18 %, если не входят в список продукции, по которым действует льготная ставка в размере 10 %. Узнать о статусе продукции можно в НК, ст. 164.

10%

К товарам с 10% ставкой относятся продукты питания первой необходимости, кроме деликатесных ― молочные и мясные изделия, хлебобулочная продукция, яйца, масла, овощи, продукты детского питания. Также под 10 % попадают товары для детей, в том числе для новорожденных, печатные издания, медицинские товары.

0%

Ставка 0 % применяется при совершении операций, совершаемых при пересечении границы нашего государства.

Многие ошибочно полагают, что 0 % НДС и освобождение от налога ― это одно и тоже. Но не стоит путать данные термины, чтобы в дальнейшем избежать штрафов и прочих претензий со стороны налоговых органов.

Ставка 0 % предполагает дальнейшее самостоятельное начисление налога по документам, полученным от зарубежных поставщиков. В данном случае налог даже придется заплатить в более краткие сроки чем обычно.

Причем плательщиками выступают все субъекты предпринимательства, даже те, которые освобождены от уплаты НДС или находятся на льготных режимах, таких как УСН или ЕНВД.

Налог на добавленную стоимость 2015

Отдельные виды операций и категории налогоплательщиков не подлежат уплате НДС. Максимальная ставка НДС составляла 28 %. С 1 января 2004 г. налог НДС составляет 18 %.

Для некоторых продовольственных товаров, книг и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %.

Согласно ст. 149 НК РФ, операции, не подлежащие налогообложению

предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации.

реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации, например:

медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации;

медицинских услуг, оказываемых медицинскими организациями и (или) учреждениями, врачами, занимающимися частной медицинской практикой, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг (не распространяется на ветеринарные и санитарно-эпидемиологические услуги, финансируемые из бюджета;

продуктов питания, непосредственно произведенных столовыми образовательных и медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

почтовых марок (за исключением коллекционных марок), маркированных открыток и маркированных конвертов, лотерейных билетов лотерей, проводимых по решению уполномоченного органа;

монет из драгоценных металлов, являющихся законным средством наличного платежа Российской Федерации или иностранного государства (группы государств);

товаров, помещенных под таможенную процедуру «магазина беспошлинной торговли»;

товаров (работ, услуг) и имущественных прав налогоплательщиками, являющимися российскими маркетинговыми партнерами Международного олимпийского комитета

Как написать простой макрос в программе Excel

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы точку, где будут продаваться джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС

Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Варианты расчета НДС сверху в сумме и вылезающая разница

Чтобы установить

проценты от суммы

со сбором и вычленить налог,

требуется установить размер ставки

сбора. Эти сведения отображены в НК.

Основными тарифами является 0, 10 и 20

процентов. Отличие

расчета в том, что берутся разные

значения. Помимо ставки, требуется

рассчитать размер базы обложения.

Процедура выполняется на основании

статьи 154 НК.

Формула для взноса –

база х ставка. Полученное число должно

быть вписано в СФ, которая выдается

покупателю. При продаже товара в другой

валюте нужно рассчитать итог в рублях.

В случае выделения

тарифа число нужно поделить на

1+ставка/100. Таким образом, если показатель

равен 2000, а взнос – 20%, получается

следующий пример – 2000 / (1+20/100) = 1666,66. Из

полученного числа нужно отнять исходное

значение.

При необходимости начисления используется другая формула. К примеру, если требуется для базы в 1000 рублей начислить 20%, нужно 1000 *1,20 (1+0,2). Если ставка равна 10%, вместо 0,2 берется 0,1. Сейчас существует много приложений, при помощи которых можно рассчитать требуемые проценты.

Как создать и продвинуть канал на Ютубе – секреты успешных видеоблогеров

Вычисление налоговой величины от базы налогообложения

Пенофол или пеноплекс

Нет никакого смысла сравнивать с рассмотренными выше эти два материала, поскольку по своей цене они превосходят и пенопласт, и минеральную вату. Говоря про них, отметим, что пенофол и пеноплекс являются современными теплоизоляционными материалами, которые отличаются превосходными эксплуатационными характеристиками. Особенно в этом плане выделяется пенофол, который специалисты называют комбинированным по той причине, что он имеет в своей структуре три слоя:

- гидроизоляционный;

- теплоизоляционный;

- пароизоляционный.

При монтаже пенофола прибегают к использованию специального клеевого состава. А вот для монтажа пеноплекса на поверхности применяют специальный крепеж – саморезы-грибки. Следует знать, что пеноплекс представляет собой панели с гладкой и ровной поверхностью, что облегчает процесс укладки поверх него отделочного материала.

Когда может потребоваться расчёт

Все случаи, когда нужно рассчитывать объём выплат НДС, указаны в статье №164 Налогового кодекса Российской Федерации. Воспользоваться онлайн-сервисом, чтобы начислить или выделить НДС 20 из суммы может потребоваться:

- При получении денег из списка ст. №162 НК РФ:

- деньги в виде финпомощи или для увеличения фонда;

- прибыль от страховых поступлений (когда контрагенты не выполнили обязательства);

- средства от процентов (плата облигациями, векселями или процент, который больше основной ставки Центробанка).

- Аванс за будущую поставку или же передачу прав на имущество.

- Реализация полученного имущества.

- Взимание суммы налога соответствующими органами.

- При реализации автомобилей, приобретённых у физлиц.

- При реализации сельскохозяйственной продукции.

- При делегировании прав на имущество, согласно статье №155 Налогового кодекса РФ (пункты два-четыре).

Утвержденные требования

П. 1 ст. 168 «Счет-фактура» НК РФ:

п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»:

Судебная практика, основанная на п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33

Определение Верховного Суда РФ от 20.12.2018 N 306-КГ18-13128 по делу N А12-36108/2017

Определение Верховного Суда РФ от 23.11.2017 N 308-ЭС17-9467 по делу N А32-4803/2015

Примечания

1) Такой вывод сделан в пункте 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость».

2) ставка НДС 20% установлена с 2019 года (п. 3 ст. 164 НК РФ). До 2019 года применялась ставка 18%. Помимо этой ставки НК РФ устанавливает ставку 10% для товаров, работ, услуг, указанных в пункте 2 статьи 164 НК РФ, а также ставку 0%, для товаров, работ, услуг, указанных в пункте 1 статьи 164 НК РФ.

Рубрики:

Остались вопросы?

Закажите налоговую консультацию Станиславу Джаарбекову, основателю проекта Taxslov.ru

В ответном письме Вам будут предложены стоимость консультации и срок выполнения работы.

Как вычесть НДС из общей суммы

Обратный расчет, когда известна итоговая стоимость товара или услуги и необходимо выделить из нее НДС. Как высчитать НДС 18%, который включен в стоимость товара? Для расчета применяется следующая формула: НДС = Итоговая стоимость х 18 /118 — 18% ставка. Или, если речь идет о льготной ставке налога: НДС = Итоговая стоимость х 10/110 — 10% ставка.

Пример 3

Пример № 3: ООО «Лагуна» должна оплатить счет, выставленный ИП за оказание определенных услуг. Итоговая сумма оплаты по счету составляет — 63 200 руб. К услугам, указанным в счете, применяется НДС по обычной ставке — 18%. Как рассчитать, сколько составляет НДС? Используем формулу: НДС = 63 200 х 18 / 118 = 9 640 руб. 68 коп. Рассчитанная сумма НДС указывается в декларации для налогового вычета.

Кто платит НДС

В основном, все предприниматели и организации, не использующие льготные режимы налогообложения, обязаны начислять и производить уплату данного налога.

Исключение составляют лишь те, кто освобожден от его уплаты в соответствии со ст. 145 НК в связи с небольшими торговыми оборотами. Данная категория лиц может подать в ИНФС заявление об освобождении, если выручка за предшествующий трехмесячный срок не превышает 2 миллионов рублей.

Предприниматели и организации, применяющие ЕНВД, УСН и ЕСХН, не признаются налогоплательщиками НДС. В стоимость реализуемых ими продукции и услуг налог не включен. Соответственно, и к вычету принять входящий НДС по счетам-фактурам от поставщиков они не могут. Декларации подобная категория лиц не подает.

Следует учесть, что ни освобождение от него, ни применение льготных режимов не освобождают от начисления и уплаты налога на добавленную стоимость, возникшего при пересечении товара границы России.

Однако не стоит думать, что покупатели при этом затрачивают большие денежные средства. Общая стоимость продукции рассчитывается следующим образом:

С=А+В,

где С ―общая стоимость товара, А ―сумма без НДС, В ―сумма НДС.

При приобретении продукции на территории РФ покупатель оплачивает полную стоимость С. Получая импортный товар, потребитель оплачивает поставщику сумму А, в бюджет перечисляет сумму В, что в целом составляет ту же общую стоимость С.

Лица, считающиеся налоговыми агентами, и те, кто совершал экспортно-импортные операции, не освобождены от подачи декларации.

Необходимо также помнить, что при выделении суммы НДС в документах, выставляемых для контрагентов, влечет за собой обязательную необходимость в уплате налога и предоставлении декларации даже для тех лиц, кто освобожден от данного налогового бремени.

Ошибочное выделение суммы может нести негативные финансовые последствия для предприятия. Поэтому даже если покупателю необходим документ с выделенной суммой налога, стоить приготовиться произвести оплату в бюджет и сдать соответствующую декларацию. Иначе в результате недоимки предприятию грозят доначисление, штрафные санкции и уплата пеней за просрочку платежа, а также несданную в срок отчетность.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Еще один универсальный способ – импорт файлов через социальную сеть

Отправить практически все файлы любого формата можно себе в личные сообщения или создать целый альбом (для фотографий). Они загружаются через мобильное приложение на iTunes, а открыть их можно на любом компьютере через браузер, авторизовавшись под тем же логином или паролем. Например, можно воспользоваться ВКонтакте, Одноклассниками, Facebook или любой другой соц. сетью.

Тем не менее, у этого метода есть три минуса:

- Отсутствие анонимности, если фото слишком личные (так как все загруженные файлы даже после удаления остаются на серверах и могут быть восстановлены через архив, например, такая функция появилась во ВКонтакте);

- Нельзя перекинуть мелодии с памяти iPhone;

- Ограничение к прикрепляемым файлам. За раз в сообщении можно загрузить ограниченное количество и объем документов.

Как рассчитать НДС к уплате по ставке 10

Формула в данном случае будет такой же, что и в предыдущем пункте. Рассмотрим пример:

Компании был выплачен аванс на будущие поставки в размере 220 тыс. руб., облагаемый по ставке 10%. Для расчета входного НДС необходимо использовать коэффициент 10/110. Итого НДС: 2200 000 * 10/110 = 20 000 рублей

Несмотря на кажущуюся простоту вычислений, бухгалтеры нередко ошибаются. Это может привести к наложению на предприятие штрафных санкций. Рассмотрим типичные ошибки при исчислении НДС.

| Ошибка | Пояснение |

| Авансовые платежи не учитываются в налоговой базе. | На авансы распространяется НДС. |

| При подсчете используются неправильно оформленные счета-фактуры. | Такая ситуация приведет к подозрению со стороны налоговой службы, а это поспособствует внеочередной выездной проверке и, возможно, наложению штрафа. |

| Нет раздельного учета. | Предприятие не сможет рассчитывать на вычет по НДС. |

| Попытки получить вычет НДС за неустойку или штраф. | Возмещение НДС по штрафу получить невозможно. |

Ставка налога на добавленную стоимость

Ставки налога на добавленную стоимость могут быть разные – 0%, 10%, 20%, 25%. Ставки 0% и 10% являются льготными, основное значение – 20%.

0% – это реализация:

- транспортных услуг;

- товаров или услуг для стран ЕАЭС;

- услуг по переоборудованию воздушных судов или железнодорожных составов для иностранных предприятий;

- услуг, связанных с деятельностью аэропортов и т.д.

10% – это реализация:

- некоторой сельскохозяйственной и животноводческой продукции;

- некоторых товаров для детей из перечня, утвержденного Президентом РБ и др.

25-процентная ставка относится к реализации услуг электросвязи.

Все остальные случаи – 20%.

С 2019 года ставки 9,09% и 16,67% больше не действуют.

Некоторые товары полностью освобождаются от НДС:

- лекарства и медицинские изделия из перечня, утвержденного Президентом РБ;

- некоторые медицинские услуги;

- ветеринарные услуги;

- услуги в области организации похорон;

- туристические услуги;

- работы по ведению личного подсобного хозяйства;

- услуги в области космической деятельности.

Предприятия, в которых 30% сотрудников являются инвалидами, не обязаны платить НДС.

Как вернуть налог на добавленную стоимость?

В некоторых случаях может быть уменьшена часть суммы налога на добавленную стоимость. Уменьшение суммы связано с тем, что предыдущий продавец уже заплатил НДС на своем этапе. Чтобы не платить уже уплаченный процент НДС вновь, предоставляется налоговый вычет.

Согласно статье 107 Налогового кодекса РБ налоговыми вычетами признаются суммы:

- предъявленные продавцами-плательщиками НДС в РБ к оплате другому плательщику-резиденту РБ;

- при ввозе товаров на территорию Беларуси;

- уплаченные при покупке товаров или услуг у иностранных организаций, которые не зарегистрированы в налоговых органах РБ.

Для того, чтобы сделать возврат НДС, плательщики обязаны предоставить в налоговую первичные учетные и расчетные документы от продавцов или документы о уплате НДС при импорте продукции в РБ.

Иногда сумма вычета превышает сумму налога, которую нужно заплатить. В этом случае разница возвращается плательщику.

Что говорит закон о НДС в РБ?

- Налоговый Кодекс РБ. Раздел V, глава 14;

- Указ Президента Республики Беларусь № 287 «О налогообложении продовольственных товаров и товаров для детей».

Краткие выводы

- Налог на добавленную стоимость, или НДС – важный косвенный налог. Это так называемый налог на потребление. То есть оплачивают его потребители, однако физический взнос в бюджет делают продавцы товаров или услуг.

- Основной законодательный акт, который регламентирует НДС в Беларуси, – это Налоговый Кодекс РБ. В 2019 году в него внесли правки и дополнения.

- Основная ставка НДС в Беларуси – 20%. Однако для некоторых товаров и услуг действуют ставки 0%, 10% и 25%.

- Не облагаются налогом на добавленную стоимость некоторые медицинские услуги и препараты, ветеринарные услуги, услуги в сфере организации похорон, в космической области и туристические услуги.

Как рассчитать налог на добавленную стоимость?

Расчет НДС – сложная процедура. Поэтому лучше всего обратиться к специальным онлайн-калькуляторам, в которых уже встроены математические алгоритмы расчета.

Какой НДС в Беларуси?

Основная ставка – 20%, однако в некоторых случаях, указанных в Налоговом кодексе, действует ставка 0%, 10%, 25%. С 2019 года ставки 9,09% и 16,67% не применяются.

Кто платит налог на добавленную стоимость?

Плательщиками являются в первую очередь юридические организации, зарегистрированные в налоговых органах РБ, доверительные управляющие, а в некоторых случаях ИП и физические лица.

Что такое НДС простыми словами?

Это налог на сумму, превышающую себестоимость товара. С некоторой натяжкой можно назвать НДС налогом на прибыль, но с многоступенчатой системой оплаты.

Что означает «в том числе НДС»?

Если указана такая фраза, то в сумму уже включена сумма НДС. В некоторых чеках или прайс-листах указаны суммы с учетом НДС («в том числе НДС»), а в некоторых – нет («без учета НДС»).

Кто платит налог на добавленную стоимость?

Непосредственно платеж в бюджет страны осуществляет продавец товара или услуги. Но расходы ложатся на покупателя, потому что НДС включен в итоговую стоимость.