Где хранить сбережения? 3 самых популярных варианта

Содержание:

- Драгоценные металлы и ОМС

- Доллары и евро

- Инвестиции в недвижимость

- Золото в кризис

- Хранение денег в электронной валюте

- Не спешите расставаться с деньгами

- Мультивалютный вклад

- Фонды недвижимости

- Храните деньги в подходящем месте

- Как сохранить деньги в кризис ТОП-5 активов

- Просмотр сценариев PowerShell, используемых в центре администрирования WindowsView PowerShell scripts used in Windows Admin Center

- Связка ИИС + облигации

- Средняя инфляции по России

- Так куда же инвестировать в кризис?

- Драгметаллы

- Что такое инфляция?

- Сколько под подушкой?

- 1. Драгоценные металлы

- Кратко об инфляции и ее причинах

- Сползаем в яму

- Облигации

- Акции

- Правильно раскладывайте деньги в портмоне

- Стихи — Я не пишу стихов, они приходят сами

- Приобретение акций

- Вложения в акции и ценные бумаги. Выгодна ли покупка золота?

- Правильно раскладывайте деньги в портмоне

- Лучшие сектора экономики при падении рынка

- Заключение

- Выводы

Драгоценные металлы и ОМС

Если мы посмотрим на цену золота, серебра и других драгоценных металлов, то увидим, что сегодняшняя стоимость большинства металлов далека от их исторических максимумов. Цена тройской униции золота по отношению к американскому доллару:

Золото – это главный «спасательный круг» для инвесторов со всего мира, когда экономика рушится или просто в нестабильные годы. Сбережения в металлах, как правило, характерны для тех людей, кто преследует долгосрочные цели. В краткосрочной перспективе цена драгоценных металлов может даже упасть, но в долгосрочной перспективе это один из самых надежных видов сбережения.

Если вы решите купить драгоценные металлы в слитках, то вы будете обязаны уплатить НДС. Также со сбережениями в драгметаллах связаны расходы на их хранение и возможную транспортировку. Есть риски повреждения слитков, а также относительно высокие траты на покупку и продажу. Вы не сможете купить или продать слитки по рыночной цене. Один из самых простых путей к рынку драгоценных металлов – обезличенные металлические счета (ОМС).

ОМС предоставляет ряд крупных банков, например, Сбербанк и Альфа банк. Вместо классического банковского счета, на котором хранится валюта, открывается счет, на котором «хранится» драгоценный металл. Счет называется «обезличенным», так как вы не покупаете металлические слитки, на вашем счету хранится запись о количестве приобретенного металла. Например, 32 тройские унции золота.

Подобные счета могут использоваться как для сбережения, так и для инвестиции. Вы сможете продать металл также легко, как вы купили его через ОМС. Разница между курсом покупки/продажи и рыночной ценой составляет примерно 2%, а все операции можно производить онлайн, но после заключения договора с банком. Кроме золота вы можете присмотреться к другим металлам, например, серебру, платине или палладию. Альфа банк предлагает удобные инструменты для сбережения в металлах, для сравнения стоимости предлагаем курс на 15 ноября:

Счет открывается и ведется совершенно бесплатно. Если вы предугадаете развитие цены, то вы сможете заработать на росте курса. Но даже если курс пойдет вниз, то у вас останется драгоценный метал и никаких дополнительных расходов.

Доллары и евро

Именно так рассуждает большинство, покупая доллары и евро. Реже другие валюты.

А выгодно ли это?

Давайте рассуждать логически. Вы просто перекладываете сбережения из одной валюты в другую.

А практически у всех валют тоже есть инфляция.

Учитывая среднегодовой рост ИПЦ в России в 7-8%, обмен на доллары позволяет сразу спасти деньги на 5-6% от обесценивания.

Частично вопрос решен. Только выгодно ли это всегда?

Посмотрите на график рубль доллар.

Да видим общий рост. Только главная проблема в том, когда бы вы купили валюту? Возможно на самом пике или около него. Тогда вы понесли бы двойные убытки. За счет укрепления курса рубля. И долларовой инфляции.

Инвестиции в недвижимость

Не знаете, что купить, чтобы сохранить деньги? Выгодным вложением капитала остается и будет оставаться покупка земли, объектов жилой и коммерческой недвижимости – это «стабильная валюта». Вместе с тем, не стоит забывать, что квартиры и офисы время от времени дешевеют, поэтому следует приобретать их в развивающихся городах, где их стоимость в ближайшие десятилетия будет надежной.

Рассматривая вопрос о том, что купить, чтобы сохранить деньги, следует отметить: став владельцем роскошных апартаментов, не ждите, что вы за несколько месяцев вернете затраченные инвестиции – на это потребуется не одно десятилетие. Если вы не готовы ждать так долго, то вам следует остановить свой выбор на других вариантах приумножения капитала.

Золото в кризис

Желтый металл используют как убежище капитала в неспокойные времена. Крупнейшие инвесторы, фонды стараются защититься от возможных потерь денег в моменты обвалов на фондовых рынках.

Повышенный спрос в кризисные моменты толкает котировки золота вверх. Конечно это происходит не всегда. Но в большинстве случаев, золото дорожает.

В спокойные времена золото может превратиться в очень рискованный актив. Интерес инвесторов к нему ослабевает. И … оно дешевеет. Иногда очень сильно.

Где купить?

В банке с помощью ОМС (обезличенных металлических счетов). Плохо то, что банки сами устанавливают курс на продажу-покупку. Конечно они ориентируется на мировые котировки. Но могут давать невыгодные цены (спред) желающим совершать сделки с драгоценными металлами. То есть продавать чуть дороже, выкупать обратно чуть дешевле.

Это как с покупкой валюты. В зависимости от жадности банка мы можем купить золото очень дорого (не по совсем справедливой цене).

Особенно когда котировки золота на мировых рынках начинают стремительно расти. Банки сразу же хотят сорвать побольше денег. Необоснованно задирая курс.

На бирже с помощью ETF. В России это ETF — FXGD. Для международных инвестиций — крупнейший иностранный ETF GLD или IAU.

Плюсы. Точное копирование курса золота. Исключается возможность манипулирования ценами.

Минус. Комиссии за владение акциями фонда.

Для FXGD — это 0,45% в год. От стоимости паев во владении. Для GLD — 0,4%. IAU — 0,25%

Хранение денег в электронной валюте

Сейчас весьма много людей хранит свои сбережения в электронном варианте, ведь в отличие от физических купюр, украсть электронные деньги крайне трудно, так как над системой безопасности работают сразу несколько стран и международных организаций. А чтобы открыть себе электронный кошелек, достаточно пройти простую процедуру регистрации и пополнить счет на те валюты, что вам необходимы.

Положительные моменты – вы имеете возможность быстро пополнить электронный кошелек и так же оперативно вывести деньги, переводя их в любую валюту. Также при помощи электронного кошелька можно оплачивать различные покупки, не выходя из вашего дома.

Среди минусов стоит отметить, что многие государственные, а также частные структуры часто пытаются получать доходы с подобных электронных систем. В связи с этим необходимо быть готовым к таким неприятным ситуациям, как закрытый доступ к электронному кошельку, повышение комиссий за транзакции, зависимость от колебаний валютного рынка. Конечно, такое происходит не каждый день, но все же подобные обстоятельства стоит иметь в виду. Где еще можно хранить деньги?

Не спешите расставаться с деньгами

Деньги заряжают дом позитивной энергией, привлекают в него достаток, а потому, даже если у вас имеется счет в банке, часть денег обязательно должна храниться дома, в специально отведенном для этого месте. Если же вы получили зарплату или вам возвратили долг, не спешите тратить полученные средства. Обязательно принесите купюры в дом, дайте им «переночевать» на своем законном месте хотя бы одну ночь, а уж затем можете тратить по своему усмотрению. Это необходимо для того, чтобы дома зарядился денежной энергетикой.

Кстати, если вас ожидает оплата коммунальных услуг, покупки и прочие траты, берите из тайника ровно столько денег, сколько вам нужно. Носить всю сумму с собой, на всякий случай, не рекомендуется. Такое правило убережет вас от лишних трат, да к тому же вы не оставите жилище без денег.

Мультивалютный вклад

Это банковский депозит, состоящий из счётов в разных валютах. Например, в рублях, евро и долларах. Он поможет защитить деньги не только от инфляции, но и от валютных скачков. Допустим, вы копите на немецкую машину и храните сбережения на вкладе. Резкое снижение курса рубля приведёт к тому, что цена авто в евро не изменится, но покупка станет дороже для вас в рублях. Если хранить сбережения не только в российской валюте, вы не ощутите на себе разницу в цене. Как правило, ваши средства внутри вклада можно свободно конвертировать в разные валюты. Если вы ориентируетесь в экономической ситуации, сможете зарабатывать ещё и на разнице курсов.

Начисления, как правило, идут отдельно по каждой из валют. Минусы такого вклада — более низкие проценты, чем те, что предлагаются для рублёвых депозитов. Всё зависит от конкретного банка, но мультивалютные депозиты редко приносят больше 5%. Если для вас устойчивость сбережений в разных валютах важнее, чем несколько процентов доходности плюсом, такой вклад справится с этой миссией.

Фонды недвижимости

Можно сказать, альтернативы вложений в недвижимость для бедных.

Что это и где покупать?

Про российские паевые фонды недвижимости речь вести не будем. По моему мнению, схема мутная. Они совершенно непрозрачные. Имеют высокий порог входа. И как мне говорил один знакомый, вращающийся в той среде, если ты не близок к верхушке владельцев — тебя 100% нае…т или обманут (кому как больше нравится).

За рубежом в этом плане получше.

Есть Reits, вкладывающие в недвижимость. В основном в коммерческую. И сдают ее в аренду. Короче все делают за вас.

И платят дивиденды своим акционерам. Каждый квартал. По закону они должны выплачивать 90-95% прибыли.

Это дает доходность в районе 5-8% годовых. В долларах.

Плюс недвижимость со временем растет. Хотя бы на уровень инфляции.

Неплохо? Думаю да!

Где это купить и сколько это стоит?

Стоимость одного пая, в пределах одной-двух сотен долларов.

Главное неудобство — для покупки, нужен доступ на иностранные рынки. Через зарубежного брокера.

Храните деньги в подходящем месте

В вашем доме должно быть специальное место для хранения денежных купюр и монет. К слову в этом месте могут храниться кредитные карты и ваши драгоценности. Место должно быть спрятано от посторонних глаз, а потому хорошо, если это будет сейф, о местонахождении которого будете знать только вы и ваши близкие. Если же сейфа дома нет, заведите красивую металлическую или деревянную шкатулку, которую будете прятать в надежном месте, подальше от солнечного света. Привлекательная на вид шкатулка будет притягивать к себе деньги, а значит, улучшать ваше благосостояние. Главное, чтобы на шкатулке был замочек. Пусть он будет чисто символическим, главное заглядывая в шкатулку, вы каждый раз должны открывать его.

Кстати, согласно фэн-шуй, хранилище денег должно располагаться в юго-восточном или восточном секторе дома.

Как сохранить деньги в кризис ТОП-5 активов

Когда кризис нарастает, а настроение на торговой площадке тяжелое – играть против рынка со стороны инвестора, особенно начинающего, не очень хорошая идея. Хотя усреднение позиций дает хороший профит в долгосрочной перспективе, в начальный период спада стоит заморозить капитал, не совершать необдуманных действий, а искать возможности для покупки защитных активов и возможности заработать. Давайте рассмотрим ТОП-5 активов для инвестирования в кризис.

ТОП-1 – CFD на акции с небольшим кредитным плечом

По своей природе CFD контракты отлично подходят для краткосрочной торговли на финансовых рынках. При этом вы можете не только купить контракт и заработать на росте цен, но и продать его (спекулировать на снижение цен). В условиях падающего рынка торговля CFD контрактами на акции позволяет не только сохранить деньги в кризис, но и извлечь хорошую выгоду путем продажи базового актива.

Рассмотрим, как сохранить деньги в кризис на примере изменений моего инвестиционного отчета за неделю.

Торговля CFD на акции в отчете представлена платформой Stock RoboForex. Первую часть недели я ожидал отката и торговал валютными парами на форекс. Но к середине стало понятно, что падения продолжится и я начал искать точки входа.

В период кризиса использование индикаторов может привести больше к потерям, чем прибыли.

Руководствовался торговлей в канале во время флета между уровнями сопротивления и поддержки. Выбрал акции компании Apple и открылся на падение по курсу 262,84$ за акцию. Стоп лосс ставил так, чтобы соотношение риска к прибыли было 1:2.

В итоге профит со сделки составил 62 доллара США.

Stop Loss ставил чуть выше уровня на 50,04$ (91 пункт). Take Profit устанавливал на уровень 46,80$ (233 пунк.). В этой сделке соотношение профита к убытку составляло 3:1. Профит при торговле без кредитного плеча составил 46,81$. Сделки сработали оперативно.

В период кризиса не советую использовать кредитное плечо, т.к. рынок не стабилен и волатильность может расщепить ваш депозит быстрее, чем вы ожидаете. Также обязательно выставление стоп лоссов.

Просмотр сценариев PowerShell, используемых в центре администрирования WindowsView PowerShell scripts used in Windows Admin Center

После подключения к серверу, кластеру или ПК можно просмотреть сценарии PowerShell, которые позволяют получить доступ к действиям пользовательского интерфейса в центре администрирования Windows.Once you’ve connected to a server, cluster, or PC, you can look at the PowerShell scripts that power the UI actions available in Windows Admin Center. В средстве щелкните значок PowerShell на верхней панели приложения.From within a tool, click the PowerShell icon in the top application bar. Выберите команду из раскрывающегося списка для перехода к соответствующему скрипту PowerShell.Select a command of interest from the dropdown to navigate to the corresponding PowerShell script.

Связка ИИС + облигации

Сколько это будет в деньгах?

Средняя доходность самых надежных облигаций (ОФЗ) — 8% в год. Плюс вы получаете от государства вычет 13% от суммы внесенных средств на счет. Итого 21% прибыль за 1 год.

Минусом ИИС является необходимость заморозки средств на 3 года. С момента открытия счета деньги снимать нежелательно, иначе потеряете право на налоговую льготу.

Сколько получится заработать за 3 года?

Если деньги внести только один раз в начале срока, то вычет даст вам среднюю прибавку к годовой доходности примерно 4,5%.

Итого получается среднегодовая доходность — 12,5%.

Вносим деньги каждый год (одинаковые суммы) — 3 раза. То получаем прирост дополнительно доходности примерно на 8% в год. Или 15-16 годовых.

Средняя инфляции по России

Чтобы было понимание — от чего защищать наши капиталы, нужна информация.

Каков был размер инфляции за прошлые периоды?

В этом нам поможет индекс потребительских цен или ИПЦ.

К слову сказать, само понятие инфляции — вещь довольно широкая. Туда входят изменение цен на пароходы-паровозы, станки-оборудование, яхты и дворцы. Понятно, что для рядовых граждан это все по барабану. Хотя повышение цен на вышеперечисленное, напрямую будет влиять на наши кошельки, в виде рост цен на потребительские товары.

А этот показатель отслеживает индекс потребительских цен. Но мы будем по привычке называть это дело просто инфляцией.

Среднегодовая инфляция составила за последние:

- 15 лет — 8,66%;

- 10 лет — 7,3%;

- за 5 лет — 7.28%.

От этих данных и будем плясать.

Что делать? Нам нужны варианты вложений, защищающие наши сбережения от обесценивания.

Так куда же инвестировать в кризис?

Чтобы не потерять личные сбережения, эксперты советуют воспользоваться такими способами:

-

Акции. Кризис серьезно ударил по мировой экономике, что отразилось на стоимости акций различных компаний. При желании свои сбережения можно потратить на покупку ценных бумаг, но этот путь открыт только профессионалам.

Новички могут прогореть при покупке акций, также как и на операциях с валютой.

-

Вклады в банках. Как уже было сказано ранее, депозиты становятся менее прибыльными, но до сих пор лучше всего подходят для сохранности сбережений.

Еще нужно учитывать налог на доход с депозитов, который вступит в силу уже с 2021 года.

-

Облигации. Покупка долговых бумаг отличный вариант для сохранения, а также приумножения капитала в условиях кризиса. При этом лучше отказаться от краткосрочных договоренностей, ставка по которым не превышает 6%. Этот вариант не сильно отличается от депозитов и вряд ли приумножит капитал.

Эксперты советую выбирать долговые бумаги крупных и надежных организаций, к которым относятся «Газпром», «Алроса» и пр.

Как видно, существует несколько интересных вариантов, которые заставят ваши деньги приносить еще больший доход. Главное, быть бдительным, своевременно реагируя на любые изменения рынка. Кроме того, при наличии крупной суммы денег можно неплохо подстраховаться, используя сразу несколько способов для вложений.

Неожиданный экономический кризис, вызванный пандемией COVID-19, заставил людей мобилизовать все свои финансовые ресурсы. Благодаря активной работе финансовых экспертов, которые предлагают несколько оптимальных способов сохранения средств в 2020 году, россияне имеют возможность избежать совершения серьезных ошибок. Главное, отказаться от собственных прихотей, действуя в соответствии с особенностями нынешних реалий.

https://youtube.com/watch?v=Jghi1LFsBB0

Драгметаллы

Некоторые решают проблему того, как в России деньги сохранить, традиционным и проверенным способом – они приобретают на них драгметаллы. Однако некоторые эксперты считают, что это не только стандартный, но и рискованный способ сохранения денежных средств. Они объясняют свою позицию тем, что серебро и бронза являются биржевыми продуктами, следовательно, их цена может серьезно колебаться. Огромное количество россиян предпочитает хранить свой капитал в золоте, поскольку этот драгоценный металл никогда не дешевеет, а только дорожает. К тому же, золото обладает таким качеством, как долговечность, а это значит, что и через 100 лет вы можете его продать с выгодой для себя.

Что такое инфляция?

Она представляет собой постоянный процесс падения стоимости денег. Другими словами, это обесценение средств во времени. Если сегодня, имея сто рублей, покупатель может приобрести четыре батона, то через год на эти же сто рублей он купит только три батона. Таким образом, с учетом инфляции сегодняшние 100 рублей через год будут эквиваленты сегодняшним 85 рублей.

Инфляционный индекс рассчитывается исходя из многих параметров. Специалисты учитывают общее изменение цен по стране на большой перечень товаров, включая продукты питания, коммунальные услуги, энергоресурсы, размеры импорта и экспорта и проч.

В зависимости от сезона значение индекса может меняться. Например, летом не нужно платить за отопление, соответственно цена за коммунальные услуги падает, что влечет его падение. Или, осенью цены на овощи снижаются в виду большого наличия, следовательно, и инфляция тоже будет снижаться.

По состоянию на начало мая 2015 году инфляционный уровень оценивается в 16,4%. Для сравнения, на начало апреля он составлял 16,9%. Причиной снижения стало падение цен на овощи и фрукты на 3,7% в апреле. В Минэкономразвития считают, что инфляция еще поднимется за лето до 17,5%, а по итогу всего года составит 12,4%. Банк России оценивает ее на 2015 года в рамках 12-14%.Минусы инфляции для человека:

- Покупательная способность денег снижается. Если зарплата не корректируется в сторону увеличения, то фактически человек становится беднее на процент обесценения денег.

- Деньги переводятся в материальные блага. Чтобы сберечь обесценивающиеся деньги, люди начинают скупать товары. Это провоцирует большой спрос, следовательно, повышение цен и еще более сильные инфляционные процессы.

- Потери доходов по вкладам. Чем выше рост инфляции, тем больше она «съедает» номинальных денег. Если ставка по депозиту ниже инфляционного уровня, то фактически человек ничего не заработает на депозите, а в лучшем случае сохранит прежнюю стоимость своих накоплений.

Плюсы инфляции для человека:

Уменьшение долга перед кредиторами. Этот момент является, наверно, единственным положительным. С учетом обесценения денег, заемщик уменьшает свой долг, выраженный в реальных деньгах. Но здесь не стоит забывать и про процентную ставку, которая с лихвой перекрывает инфляционный процент.

Сколько под подушкой?

У 63,6% жителей России нет накоплений, выяснили эксперты научно-технического центра «Перспектива». Аналитики опросили россиян — 45% из тех, кто успел накопить сбережения, смогут прожить на эти деньги 2−6 месяцев, если потеряют работу, пишет РБК. Максимум месяц на отложенные деньги протянут 21,2% опрошенных. Ещё меньше людей, которые располагают суммой, достаточной для 3−5 лет безработной жизни — 3,6%. Немногим больше респондентов проживут на сбережения дольше 5 лет — 4,3%.

Больше 60% россиян остались без сбережений. Фото: mordovmedia.ru.

Основная причина, которая мешает накопить россиянам достаточную сумму, – низкие доходы. В опросе «Перспективы» 56,8% респондентов рассказали, что получают менее 25 000 рублей. От 25 000 до 50 000 рублей зарабатывают 26,8% опрошенных, доход 7,6% – от 50 000 до 100 000 рублей. И только 1,8% получает более 100 000 рублей. «Антикризисное» пособие по безработице 19 500 рублей могут получить только жители Москвы и Московской области.

В сложный экономический период не стоит отказываться от накоплений. Наоборот, старайтесь пополнять вашу подушку безопасности. Если вы сейчас работаете из дома, то можете сократить расходы и больше средств направить на сбережения. Например, можно оптимизировать траты за счёт денег на дорогу, перекусов на работе и развлечений. Такая стратегия поможет вам пополнить подушку безопасности, а сбережения направить во вклад.

1. Драгоценные металлы

Золото в слитках, инвестиционные золотые монеты или обезличенный металлический счет – лучшая инвестиция, не только во время кризиса, но и в спокойные времена.

Золото в слитках, инвестиционные золотые монеты или обезличенный металлический счет – лучшая инвестиция, не только во время кризиса, но и в спокойные времена.

И хотя о перспективах роста стоимости золота, как самого стабильного драгметалла, различные эксперты высказывают совершенно противоположные мнения (одни считают, что оно не будет дорожать, другие – что обязательно подорожает), они сходятся в одном –золото не будет резко дешеветь. А значит, не обесценится, что может произойти с иностранной валютой и уже происходит с российским рублем.

Чтобы выгодно вложить свои деньги во время кризиса 2020 года можно открыть так называемый «обезличенный металлический счет». На такой счет кладется купленный у банка драгоценный металл. При этом его не будет у вас на руках физически, а значит не придется беспокоиться о покупке сейфа и последующей реализации драгметалла.

С подобной сделки не взимается НДС, и счет ОМС можно закрыть в любой момент без штрафов и потери накоплений. А риски заключаются в том, что подобный счет не застрахован государством, на него не начисляются процента, а банк может установить любой курс на покупку и продажу «безналичного» металла.

Кратко об инфляции и ее причинах

Термин инфляция происходит от латинского inflatio, что в переводе означает «раздувание». При инфляции происходит сильное увеличение числа обращающихся в государстве купюр. Денег становится так много, что они начинают превышать объем предлагаемых товаров и услуг. В результате национальная валюта обесценивается.

Причин, почему происходит инфляция, огромное количество, мы остановимся на самых главных. А также рассмотрим, как можно защитить деньги от инфляции.

Первая причина — увеличивается спрос, при этом уровень предложения низкий. Из-за снижения производства наблюдается нехватка товаров, повышение цен.

Вторая причина — государство увеличивает количество денег в стране, чтобы содержать армию, госслужащих, поддерживать социальную сферу, государственные программы. В результате наблюдается дисбаланс между огромным количеством денежных единиц у граждан и небольшим объемом производимых товаров и услуг. Как следствие, происходит резкий скачок цен.

Третья причина — повышение государственного инвестирования. Инвестиций так много, что они превышают экономические возможности. Центробанк выпускает все больше купюр, чтобы устранить дефицит бюджета.

Обычно в случае резкой инфляции происходит следующее: чтобы защитить себя, люди начинают скупать товары в большом количестве. Эта стратегия в корне неверна. Человек боится того, что цены вырастут, и хочет «сбросить» деньги. В результате таких действий повышается спрос, а значит, цены начинают расти. Получается безвыходная ситуация: люди боятся того, что цены поднимутся, но при этом сами же способствуют этому подъему. Понятно, что один человек не может способствовать инфляции, но когда все граждане поступают таким образом, происходит обесценивание денежных знаков.

Как защитить деньги от инфляции? Далее мы приведем основные способы сохранения денег и получения прибыли в ситуации, когда происходит раздувание денежной массы.

Сползаем в яму

— Говорят, что сейчас самое время брать кредиты?

— Если вы уверены, что не утратите источник дохода — можно и взять. Цены могут вырасти на величину большую, чем ставка по кредиту. Вы будете пользоваться тем, что хотите купить, и к моменту выплаты кредита увидите, что вещь сильно подорожала. Только не переоцените свои возможности! Надо чётко представлять свои реальные доходы. Из каждых наших 100 рублей инфляция съедает 12. По информации Калининградстата, в январе-сентябре 2015 года, по сравнению с аналогичным периодом 2014 года, реальные доходы населения составили 85,3%. То есть упали почти на 15%. И это только официальные данные!

В кредитной воронке. Поможет ли из нее выбраться закон о банкротстве физлиц

— Сколько продлится кризис?

Статья по теме

Принцип домино. Глава КТПП рассказал, что ждет калининградский бизнес

— Но пока были средства, их вкладывали в сельское хозяйство региона, в прибрежное рыболовство. Это сейчас поможет?

Облигации

Процентная ставка по купону будет зависеть от надежности эмитента, длительности обращения бумаги и виду начисляемых купонов.

Для непосвященных — это немного муторно и непонятно (на самом деле просто охренеть как, разбираться с нуля). Что такое купонная доходность и от чего она зависит, чем отличается номинальная стоимость от рыночной, оферта, дефолт, надежность и классификации эмитента и много других страшных слов.

На самом деле, не все так страшно. Прочитаете пару статей, и поймете общий смысл: чего, где и как. Начать можете с этой — 10 вопросов про облигации!

Самый простой способ сберечь деньги от влияния инфляции — это покупка облигаций с индексируемым номиналом. Главная цель — защита от инфляции.

Владельцы всегда получают доход на 2,5% сверх инфляции.

Будет инфляции в стране за год 10% — заработаете 12,5% прибыли. Составит 50 — ваш профит 52,5%.

Акции

Если вы серьезно беспокоитесь по поводу того, как сохранить деньги при дефолте, то лучше всего вложите их в акции. Данные ценные бумаги обладают хорошей ликвидностью, и если уметь с ними правильно обращаться, то можно существенно улучшить собственное финансовое положение. Опять же, не следует думать, что продавать и покупать акции – это легкое занятие, которое принесет баснословные суммы. Нужно постоянно быть в курсе событий: каждый день анализировать новости, своевременно становиться участником торгов и уметь грамотно играть на биржевой разнице. В любом случае, вас ждет следующее: либо вы станете миллионером, либо вы разоритесь.

Правильно раскладывайте деньги в портмоне

К деньгам нужно относиться бережно. Это одно из важнейших правил сохранения денег. Нельзя мять купюры, распихивать их по карманам, сворачивать в трубочку или комкать. Даже перегибать их посередине крайне нежелательно. Держать купюры нужно в портмоне, причем, не переворачивая их вверх тормашками. Более того, специалисты по фэн-шую настоятельно рекомендуют складывать купюры по ранжиру, чтобы открывая кошелек, ближе к вам находились самые крупные купюры, а по мере удаления их номинал снижался.

Стоит уделить внимание и самому кошельку. «Домик для денег» не должен быть дырявым, мятым или замусоленным

В неухоженном и неопрятном кошельке никогда не будут задерживаться деньги. Регулярно наводите в нем порядок, удаляя пробитые талончики, ненужные визитки, забытые записки и прочий ненужный хлам. Если же кошелек износился и пришел в негодность, лучше поменяйте его на новый.

Стоит также помнить, что на финансовую удачливость может влиять даже цвет бумажника. В этом плане лучше, если он будет желтого, коричневого или ярко красного цвета.

Вам будет интересно: У вас столько денег, сколько вы впускаете в свою жизнь

Стихи — Я не пишу стихов, они приходят сами

Приобретение акций

Преимущества такого

способа вложений состоит в высокой доходности и высокой ликвидности. На акциях

крупных стабильных компаний, имеющих высокую доходность, можно прилично и

быстро заработать.

Стать акционером крупной компании – это веская причина для того, чтобы стать частью крупного бизнеса и реальная возможность зарабатывать на этом хорошие дивиденды. Акции высокодоходных устойчивых компаний, продукция которых имеет растущий спрос, такие как нефть, энергоносители и тому подобное, всегда растут в цене.

В то же время этот способ остается наиболее рискованным, так как цена акций тоже может падать в зависимости от экономической или политической ситуации на рынке. Кроме того, этот вариант требует специфических знаний и умений управления своими акциями, поэтому при отсутствии этого лучше всего передать управление своим капиталом управляющим компаниям или дилерам

И все же, сохраняется риск столкнуться с недобросовестным дилером и потерять свои вложения, поэтому к выбору доверенного управляющего нужно отнестись с особой осторожностью

Вложения в акции и ценные бумаги. Выгодна ли покупка золота?

Но для таких манипуляций нужен аналитический ум и сообразительность. Без этого тоже никак не обойтись, если в кризис вам хотелось бы инвестировать деньги в акции. Ценные бумаги сами по себе считаются рисковым активом, на котором можно очень легко прогореть в кризисные времена. Акции могут резко упасть в стоимости, а долги по облигациям не будут погашены, ведь эмитент облигаций просто обанкротится.

Лучше всего нанять опытного специалиста, который поможет разобраться во всех тонкостях рынка ценных бумаг. Если же нет желания так делать, у вас нет необходимых навыков обращения с такими активами, а близится серьезный кризис – то лучше продайте их от греза подальше. Иначе не получится сохранить накопленное.

В поиске вариантов выгодного вложения в кризис, неизменно приходим к инвестициямв драгоценные металлы

Здесь важно трезво оценивать риски, ведь в краткосрочной перспективе золото поможет сохранить ваши деньги и даже немного приумножить накопления. А вот в долгосрочной перспективе такое вложение может и не окупиться

Здесь имеются ввиду банковские золотые слитки, правило не работает в отношении обезличенных металлических счетов. Помните, что на них не распространяются государственные гарантии, поэтому во время кризиса ни в коем случае не нужно вкладывать в них накопления.

Правильно раскладывайте деньги в портмоне

К деньгам нужно относиться бережно. Это одно из важнейших правил сохранения денег. Нельзя мять купюры, распихивать их по карманам, сворачивать в трубочку или комкать. Даже перегибать их посередине крайне нежелательно. Держать купюры нужно в портмоне, причем, не переворачивая их вверх тормашками. Более того, специалисты по фэн-шую настоятельно рекомендуют складывать купюры по ранжиру, чтобы открывая кошелек, ближе к вам находились самые крупные купюры, а по мере удаления их номинал снижался.

Стоит уделить внимание и самому кошельку. «Домик для денег» не должен быть дырявым, мятым или замусоленным

В неухоженном и неопрятном кошельке никогда не будут задерживаться деньги. Регулярно наводите в нем порядок, удаляя пробитые талончики, ненужные визитки, забытые записки и прочий ненужный хлам. Если же кошелек износился и пришел в негодность, лучше поменяйте его на новый.

Стоит также помнить, что на финансовую удачливость может влиять даже цвет бумажника. В этом плане лучше, если он будет желтого, коричневого или ярко красного цвета.

Вам будет интересно: У вас столько денег, сколько вы впускаете в свою жизнь

Лучшие сектора экономики при падении рынка

Есть так называемые защитные сектора экономики, которые в кризис ведут себя лучше рынка.

Рухнет рынок, для примера процентов на 40. Кто-то из наших «защитников» опустится на 20-30, другие на 5-10%. Возможно некоторые даже увеличат свою стоимость. Все будет зависеть от масштабности кризиса.

Итак, что это за активы?

- Компании стабильных дивидендов;

- Потребительский сектор;

- Сектор здравоохранения;

- Коммунальные компании.

Поэтому компании, ориентированные на вышеперечисленные сектора имеют определенное преимущество перед другими отраслями экономики.

Покупать можно через ETF. Но они торгуются через иностранных брокеров. Если у вас нет выхода, то как альтернативу можно использовать отдельные акции, входящие в состав ETF. Инвестировать можно через биржу Санкт-Петербурга.

Ниже приведены название ETF. Их подробное описание можно почитать на сайте Etfdb.com. Там можно найти, какие компании входят в состав фонда. Выбирайте для инвестиций компании с большей долей веса.

Плюсы:

- в кризис ведут себя лучше рынка;

- получение денежного потока в виде дивидендов.

Минусы:

в спокойные времена они могут отставать от общего роста рынка.

Дивидендные аристократы

Компании с устойчивым бизнесом. Выплачивающие (и ежегодно увеличивающие) дивиденды на протяжении не менее 25 лет. ETF NOBL.

Это своего рода защитный актив для инвестора от потрясений на рынке. Даже в кризис, компании продолжают выплачивать, и самое главное увеличивать дивиденды.

Потребительский сектор (consumer staples)

Сектора экономики, нацеленные на потребительские товары. Что туда входит? Напитки, продукты питания, товары для дома, товары личного пользования, табачная продукция.

Что брать?

Самые крупнейшие ETF фонды, отслеживающие данный сектор (с капитализацией несколько миллиардов долларов каждый):

- XLP;

- VDC;

- KXI.

Дивидендная доходность — 2.5 — 3%.

Ежегодные расходы — 0,1 — 0,13% в год.

Что в составе?

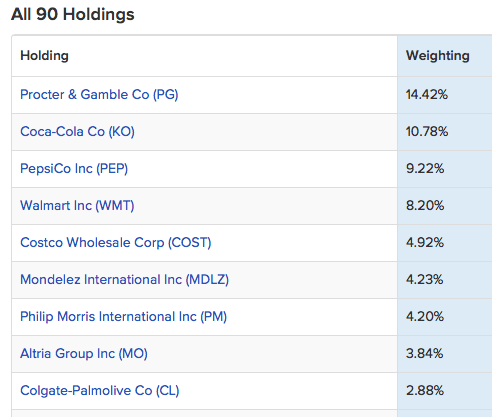

На примере ETF VDC. Входит 90 компаний. С наибольшей долей веса … знакомые все лица!

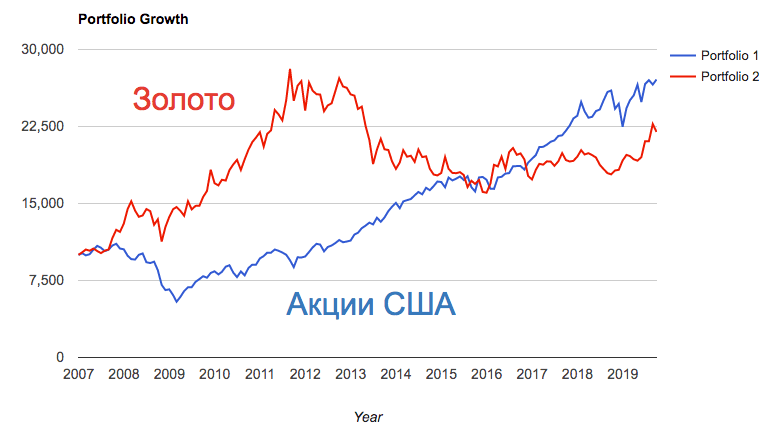

Как вел себя потребительский сектор в сравнении с индексом S&P 500. С 2007 года.

S&P 500 — синий / ETF VDC — красный

Худший год ETF VDC — 16,57% Максимальная просадка — 29,37%. У СИПИ 500 — 50,8 и 36,8% соответственно.

Сектора здравоохранения (health care)

Люди болели и будут болеть всегда. И как говорится: на здоровье не экономят (если есть, что экономить).

Инвестируем в здоровье через ETF:

- XLV;

- VHT;

- IBB;

- IHI.

Комиссии — 0,10 — 0,13%. Капитализация — несколько миллиардов.

Дивы 1.6 — 2.1%. Платят ежеквартально.

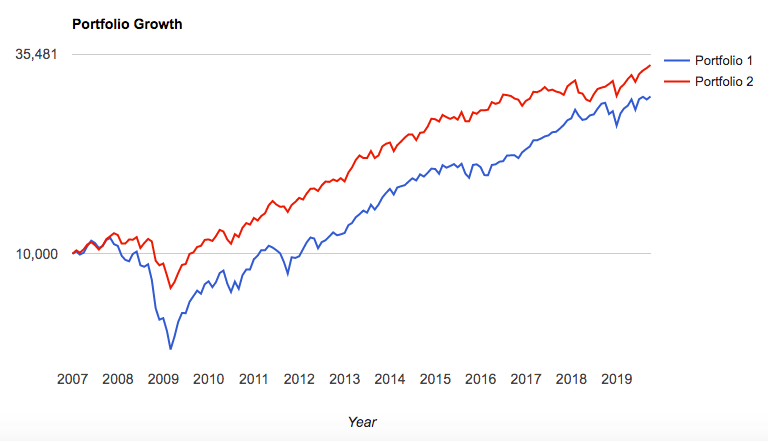

Ниже сравнение доходности по годам ETF XLV (красные столбцы) с индексом S&P 500.

Сектор здравоохранения падал на 35,5% в кризисные 2007-2008 гг. S&P 500 — более 50%.

Коммунальные компании (utilities)

В коммунальщиков инвестируем через следующие ETF:

- XLU;

- VPU;

- IGF.

Капитализация — миллиарды. Расходы — 0,1 — 0,13%. Дивиденды — под 3% годовых.

Данные с 2003 года. Сектор utilities имеет превосходство практически по все показателям: в максимальной просадке (Максимум. Сокращение), среднегодовая доходность (CAGR), худший год.

Заключение

В этой статье мы постарались простым языком дать определение тому, что такое инфляция, какие положительные и отрицательные последствия она несет и какую функцию выполняет. Это явление, при всех видимых негативных эффектах, может стать полезным для роста экономики и благосостояния населения. Для этого рост цен нужно держать в безопасных пределах (~4%). В таком случае покупатели получают недорогой кредит, который стимулирует их тратить больше, что помогает предприятиям.

Выводы

Но если вы ставите перед собой цель сохранить свои средства, а заработок идет на втором месте, то выбирая метод инвестирования, руководствуйтесь такими правилами:

- избегайте высоких рисков, лучше стабильность;

- надежность, ведь вашим вложениям не должна угрожать инфляция в стране;

- долговечность и по возможности беспроигрышность. Чтобы ваши средстваокупились даже при неблагоприятном варианте развития событий и при этом выбранный метод инвестирования еще много лет пользовался спросом.

Сложно сказать, какой способ инвестирования в период кризиса станетсамым надежным и позволит сохранить деньги до копейки и приумножить их. Вы можете сами выбрать наиболее подходящий для себя и больше не беспокоиться об экономической ситуации. Дальше дело за вами!

Ознакомьтесь с предложениями банков