Капитализация процентов

Содержание:

- Что значит капитализация процентов по вкладу?

- Как выбрать вклад

- Сколько стоит звонок?

- Преимущества и недостатки вкладов с капитализацией

- Что такое капитализация процентов

- Как часто производится капитализация вклада

- Достоинства и недостатки капитализации процентов по вкладу

- Как выбрать лучший вклад с капитализацией процентов?

- Обзор вкладов от Сбербанка

- Понятия и примерный расчёт сложных процентов

- Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ + 5%

- Где можно открыть вклад с капитализацией процентов — обзор ТОП-3 банков

- Пополнение счета своего телефона

- Как положить деньги на телефон с карты Сбербанка?

- Пример расчета процентов по вкладу

- Как оформить вклад с капитализацией

- Идеи для проведения досуга

- Правильный старт – полдела

- Эффективная ставка

- Общая формула расчета процентов по вкладу

- Кому выгодна капитализация

- Результат снятия ограничений

- Расчет для резидента и нерезидента.

- Создание шаблона

- Заключение

- Выводы статьи

- Заключение

Что значит капитализация процентов по вкладу?

Капитализация — это начисление банком или другим держателем депозита процентов на деньги, доверенные ему физическим или юридическим лицом. Финансовое учреждение платит вкладчику за возможность управлять его средствами, получая прибыль для себя, и гарантирует возврат депозита в полном объёме по истечении срока действия договора. Держатель вклада ради получения выгоды вносит деньги в банк и обещает их не снимать на протяжении определённого периода.

Капитализация процентов по вкладу — это регулярное увеличение размера депозита с учётом не только его тела, но и набежавших процентов

Капитализация процентов по вкладу — это регулярное увеличение размера депозита с учётом не только его тела, но и набежавших процентов

Капитализация может производиться:

- По вкладу. В этом случае размер ежемесячных процентов исчисляется от тела депозита без учёта ранее набежавших сумм. Таким образом, клиент банка каждый месяц получает один и тот же объём денег, который чаще всего может сразу же снять или оставить на хранение банку.

- По вкладу и процентам. Более выгодный вариант: банк начисляет ежемесячные проценты не только на тело депозита, но и на ранее начисленные «прибавки». Размер процентных выплат, соответственно, каждый раз увеличивается, зато вкладчик обычно не имеет права требовать их от финансового учреждения вплоть до истечения действия договора.

Капитализация по вкладу или по вкладу и процентам производится, согласно пункту 1 статьи 839 Гражданского кодекса, с первого дня размещения и вплоть до изъятия вклада — в этом отношении никакой разницы между способами начисления процентов нет.

Чёткого порядка налогообложения процентов по металлическим вкладам пока не разработано: клиенту стоит разъяснить этот вопрос в «своём» банке.

Как выбрать вклад

- При выборе программы депозита изначально необходимо определить цели вложения и потребность в них. Если вкладчику нужно постоянно распоряжаться денежными средствами, начисленными на депозитном счете, то вклад с капитализацией процентов не принесет большого дохода, так как прибыль будет формироваться только из основной части вложенных средств. Если у физического лица достаточно свободных денежных средств, которые он готов разместить на длительный срок, то вклады с капитализацией процентов – оптимальная программа получения дополнительного дохода.

- Процентные ставки: чем выше сумма вклада и длительнее срок, тем выше процентная ставка, предоставляемая вкладчику. Максимальные ставки, как правило, предлагаются для депозитов с начислением процентов в конце срока. В данном случае максимальный доход будет получен при пролонгации договора.

- Безопасность: при выборе кредитного учреждения необходимо ознакомится с репутацией банка, а также наличием страхования средств Например, ПАО Сбербанк включен в реестр банков в Агентстве по страхованию вкладов. Предельный размер возмещения по каждому отдельно открытому вкладу — 1,4 млн. рублей.

Сколько стоит звонок?

Преимущества и недостатки вкладов с капитализацией

Показанный выше пример расчет наглядно демонстрирует, что вариант вложений, при котором осуществляется капитализация начисленных процентов, заметно более выгоден, чем традиционный. Однако, далеко не всегда клиенты банков предпочитают именно такой способ инвестирования.

Такой, казалось бы, неочевидный выбор объясняется достаточно просто. У вкладов с капитализацией процентов имеется один главный плюс – более выгодная схема получения дохода. На практике она нередко нивелируется несколькими недостатками подобного вида вложений, в частности:

Нежеланием клиента копить проценты, выбирая депозит с пополнением. При снятии начисленной суммы вклад приносит пассивный доход в виде процентов, что нередко и является целью инвестирования;

Определение. Пассивный доход – это средства, получаемые инвестором независимо от его ежедневной деятельности.

- Менее выгодными условиями открытия вкладов с капитализацией, которые предлагается российским банками. Например, практически всегда запрещается частичное снятие клиентом средств с депозита, что является серьезным неудобством;

- Сниженной процентной ставкой по вкладу. Часть банков попросту снижает величину начисляемого процента на 0,5-1%, что делает депозит с капитализацией невыгодным, по сравнению с обычным. Сложно назвать такой подход логичным, но в этом случае кредитные организации сводят к нулю главное и единственное преимущество капитализации процентов.

Несмотря на перечисленные недостатки, вклады с капитализацией процентов пользуются все большей популярностью у отечественных клиентов финансовых организаций. Естественно, и серьезные банки с каждым днем активнее предлагают подобные виды вложений.

Например, Сбербанк допускает капитализацию процентов по двум наиболее востребованным на сегодняшнем рынке вкладам – «Сохраняй» и «Пополняй». Каждый из них любой желающий может открыть дистанционно, подав онлайн-заявку непосредственно на сайте лидера банковского сектора страны.

Что такое капитализация процентов

Под капитализацией подразумевается то, что начисленные деньги прибавляются к основному телу вклада каждый месяц, квартал или год. В следующий отчётный период проценты по депозиту начисляются уже на увеличенную сумму. В результате клиент получает всё больший доход.

Такая система расчёта ещё называется «сложными процентами». В противовес капитализации ставится система с простыми процентами, когда доход прибавляется лишь в конце действия договора. При обычной ставке в 5 % годовых капитализация может увеличить доходность. В зависимости от срока действия договора эффективная процентная ставка может вырасти до 5,3 % годовых.

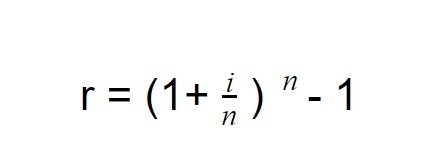

Для расчёта процентной ставки с учётом капитализации используют следующую формулу:

r — эффективная процентная ставка

i — годовая процентная ставка, определяется в десятичном виде (например, при 5 % нужно 5/100 = 0,05)

n — число периодов начисления процентов в году.

Для наглядности рассчитаем эффективную процентную ставку для вклада «Победа+» от Альфа Банка. По условиям договора базовый годовой процент 6,2 %.

Пополнив счёт на сумму 100 тыс. рублей и заключив договор на один год, клиент получит следующую процентную ставку с учётом ежемесячной капитализации:

Расчет совпал с данными на сайте

Как видно, эффективная процентная ставка с учётом капитализации выше заявленной в договоре.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Как часто производится капитализация вклада

Ранее было упомянуто о ежемесячной капитализации вклада. Хотя это самая распространённое условие при заключении подобных договоров, существуют и другие схемы расчёта:

- каждый день;

- каждую неделю;

- каждый квартал;

- раз в год.

Например, Россельхозбанк по вкладу «Накопительный счёт» предлагает ежедневно начислять на остаток денежных средств 5 % годовых. При этом клиенту разрешается пополнять и расходовать деньги без ограничений.

Банк Уралсиб по вкладу «Достойный дом детям» производит капитализацию каждый квартал. Но расходные операции проводить запрещено, а минимальный срок действия договора 91 день.

Достоинства и недостатки капитализации процентов по вкладу

Достоинства капитализации процентов по вкладу:

- Основная сумма депозита постоянно возрастает без дополнительного вложения средств.

- Вы сами решаете, насколько часто будут начисляться проценты.

- Работники банка автоматически производят начисление процентов без дополнительных посещений финансового учреждения и оформления документов.

- Простая формула расчета сложных процентов позволит вам самостоятельно просчитать прибыль.

https://youtube.com/watch?v=rUNXWq0WA_I

Недостатки капитализации процентов по вкладу:

- Клиент банка не имеет возможности использовать проценты в собственных целях.

- У клиентов нет возможности снять проценты со своего счета при возникновении острой необходимости в наличных деньгах.

- Процент на данный вид депозита обычно является невысоким.

- Достойную прибыль клиент получит только лишь в случае размещения крупной суммы денег на продолжительный срок (хотя бы месяц), иначе данный депозит не принесет ожидаемого дохода.

Как выбрать лучший вклад с капитализацией процентов?

Алгоритм поиска можно свести к нескольким простым шагам:

- Определитесь с целью открытия вклада. Это может быть сбережения средств, получение пассивного дохода, краткосрочные или долгосрочные накопления.

- Найдите предложения банков, которые будут отвечать вашим критериям. На этом же этапе хорошо бы проверить репутацию выбранных банков и их финансовые рейтинги и показатели. Сделать это можно на сайте Банка России в разделе «информация по кредитным организациям». Проблемные банки там указаны отдельным списком.

- Рассчитайте по всем найденным программам эффективную процентную ставку, выберете наиболее выгодный вариант.

https://youtube.com/watch?v=O8eZ5V0s-eA

Обзор вкладов от Сбербанка

Рассмотрим, какие вклады с капитализацией Сбербанк предлагает в 2019 году. С помощью сравнительной таблицы потенциальные клиенты смогут подобрать для себя наиболее подходящий вариант.

| Название продукта | Срок действия, мес. | Минимальная сумма первого взноса, руб. | Ставка по тарифу, %* | Ставка с учетом капитализации, % |

|---|---|---|---|---|

| «Сохраняй» | 1 – 36 | 1000 | 4,2 – 5,75 | 4,2 – 6,26 |

| «Пополняй» | 3 — 36 | 1000 | 4,75 – 5,15 | 4,77 – 5,56 |

| «Управляй» | 3 — 36 | 30 000 | 4,15 – 5,00 | 4,41 – 5,05 |

| «Социальный» | 36 | 1 | 4,75 | 4,84 |

| «Подари жизнь» | 12 | 10 000 | 5,65 | 5,77 |

| «Пополняй» на имя ребенка |

3 – 36 |

1000 | 4,6 – 5,15 | 4,62 – 5,38 |

| «Пенсионный Плюс» | 36 | 1 | 3,5 | 3,55 |

*В таблице указаны ставки, которые будут действовать при открытии депозита через кабинет Сбербанк Онлайн. Если вклад оформлен в офисе, проценты по нему станут ниже примерно на 0,15%.

Пенсионерам банк предложит несколько иные условия, где минимальная ставка выше, чем указанная в сводной таблице.

https://youtube.com/watch?v=MFYm_0J8ufs

Капитализация по вкладам – это всегда прибыльно. Такой метод управления финансами позволит получать проценты на проценты, реализовав самый выгодный способ заработка, когда деньги делают деньги. Если физическое лицо преследует цель наладить пассивный доход в надежном банковском учреждении, открыв счет в рублях или валюте, Сбербанк станет оптимальным партнером в краткосрочной либо долгосрочной перспективе.

Понятия и примерный расчёт сложных процентов

Сложные проценты – это проценты, которые начисляются на сумму основного депозита и процентов. По истечении определенного срока следующие проценты будут начисляться уже на сумму основного депозита с текущими процентами. Таким образом, сумма, на которую происходит начисление процентов, постоянно возрастает, увеличивая ваш доход.

Если вы вложили 10 тысяч рублей, получили 500 рублей процентов, то следующие проценты будут начисляться на 10 тысяч 500 рублей и т. д. Ваши проценты превращаются для вас в дальнейшую прибыль.

Для расчета суммы сложных процентов существует формула:

SUM = X* (1+ %) n, где

SUM — будущая (конечная) стоимость – ожидаемый доход

X — текущая стоимость

% — процентная ставка, процентов годовых /100;

n — количество периодов вклада

Сложные проценты используют при долгосрочных вкладах с внутригодовым начислением процентов или без него, причем чем больше количество внутригодовых начислений, тем ваша ставка выгоднее.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ + 5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

Где можно открыть вклад с капитализацией процентов — обзор ТОП-3 банков

Вклады с капитализацией процентов предлагают практически все банки РФ. Тем не менее, выбор надежного банка с хорошей ставкой и капитализируемым процентом для многих граждан становится непростой задачей.

Чтобы ее облегчить, я по традиции подготовила подборку надежных банков с выгодными условиями. Знакомьтесь — выбирайте!

1) Уральский банк

13 филиалов этого кредитного учреждения расположены по всей территории РФ и предлагают своим клиентам — юридическим и физическим лицам, а также представителям малого бизнеса — широкий спектр услуг и банковских продуктов.

Основные услуги и продукты УБРиР:

- кредиты физическим и юридическим лицам;

- депозиты;

- карты (дебетовые и кредитные);

- переводы и платежи;

- расчетно-кассовое обслуживание;

- инвестиционные программы.

Основа ресурсной базы Банка — вклады физических лиц. Частным лицам предлагается размещение средств под разный процент, максимальная ставка 11%. В арсенале УБРиР имеются пополняемые и непополняемые депозиты, с капитализацией и без нее, в рублях, валюте и драгметаллах.

Все вклады (за исключением депозитов в драгметаллах) застрахованы до 1,4 млн руб. Подробнее обо всех предложениях можно узнать на сайте УБРиР.

2) Банк БКФ

Банк кредитного финансирования (БКФ) не новичок на российском банковском рынке. Свою историю он ведет с 1993 года. Отделения Банка в Москве, Санкт-Петербурге и Новосибирске обслуживают более 9000 физлиц и более 3500 различных предприятий и организаций.

Начиная с 2005, БКФ участник системы страхования вкладов, что позволяет частным клиентам и индивидуальным предпринимателям не беспокоится о своих средствах в суммах до 1 млн 400 тыс. руб.

Депозиты Банка позволяют не только сохранить, но и приумножить размещенные средства. Отличительной особенностью депозитов служит возможность расторжения договора, начиная со 181 дня без потери %.

3) Сбербанк

О Сбербанке знает каждый россиянин: пенсионеры получают в нем пенсию, предприятия и организации разных форм собственности и масштабов бизнеса открывают расчетные счета и зарплатные проекты, государственные организации с его помощью выплачивают пособия и компенсации.

Основная доля акций принадлежит государству. Именно Сбербанку Агентство по страхованию вкладов доверяет выплаты вкладчикам проблемных банков.

Банк имеет самую широкую филиальную сеть, что позволило ему стать своим практически для каждой российской семьи.

Сбербанк идет в ногу со временем, а порой и опережает его, предлагая своим клиентам самые современные продукты и услуги. Дистанционные каналы банка дают возможность совершать практически все виды банковских операций, не выходя из дома.

Пополнение счета своего телефона

Как положить деньги на телефон с карты Сбербанка?

Пример расчета процентов по вкладу

Наиболее наглядно разницу между обычным депозитом и вкладом, которым предусматривается капитализация начисленных процентов, показывает пример расчета финансовых условий каждого из вариантов. В качестве исходных данных для того, чтобы посчитать итоговый доход, можно взять депозит на сумму 10 тыс. рублей, годовая процентная ставка по которому равняется 10%, а проценты начисляются ежеквартально.

Вариант №1. Обычный вклад:

- Общий доход по вкладу составляет: 10 000*10% = 1 000 рублей;

- Эта сумма будет получена вкладчиком равными долями в размере 250 рубля ежеквартально;

- В результате, клиенту банка достается на выходе 11 000 рублей.

Вариант №2. Вклад с капитализацией процентов:

- Первый квартал. Величина процентов составит те же 250 рублей, которые добавятся к основной сумме. В результате, величина депозита составит 10 250 рублей;

- Второй квартал. Процент равняется: 10 250/4*10% = 256,25 рублей. Сумма депозита становится равной 10 506,25 рублей;

- Третий квартал. Процент равняется 10 506,25/4*10% = 262,66 рублей. Сумма депозита становится равной 10 768,91 рубля;

- Четвертый квартал, последний. Процент равняется: 10 768,91/4*10% = 269,22 рубля. Сумма выплаты клиенту через год после вложения без потери процентов – 11 038,13 рублей.

Сравнение итоговых финансовых результатов:

- Обычный вклад – 11 000 рублей;

- Вклад с капитализацией – 11 038,13 рублей;

Результат. Выигрыш от капитализации процентов составляет примерно 0,35%, то есть реальная процентная ставка изменилась с 10% до 10,35%.

Безусловно, наиболее выгодным является вклад с ежемесячной капитализацией процентов. Даже в приведенном примере с не самыми выгодными условиями разница в доходе является достаточно ощутимой.

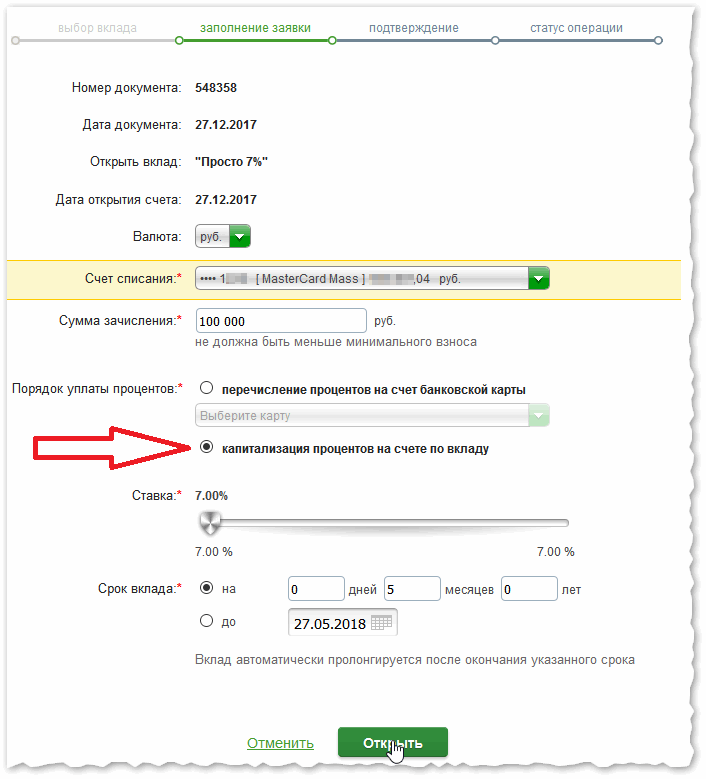

Как оформить вклад с капитализацией

Для оформления вклада с капитализацией можно лично обратиться в ближайшее отделение банка или сделать всё на официальном сайте

Важно правильно выбрать банковскую услугу, так как не каждый вклад подразумевает автоматическое подключение капитализации. Например, Сбербанк предлагает вклад «Лови выгоду», где по условиям договора проценты начисляются в конце срока вклада

Всю полученную прибыль можно снимать или переводить на другой счёт, но не добавлять к основной сумме.

В отделении банка

После того как клиент определится с выбором вклада следует заключить договор с банком. Для оформления вклада гражданам РФ понадобится паспорт. Тем, кто временно проживает в стране, нужно взять с собой три документа:

- подтверждающий личность;

- дающий законное право находиться в стране;

- миграционная карта.

Менеджер банка распечатает и заполнит договор. Спросит о желании вкладчика подключить капитализацию. Вся информация об условиях договора — процентная ставка, срок действия, когда начисляются проценты и прочее — перепроверяется. Теперь подписываются два экземпляра договора: один остаётся в банке, другой выдаётся клиенту.

Онлайн

Открыть вклад с капитализацией онлайн можно на официальном сайте банка или через мобильное приложение

После заполнения личных данных важно отметить галочкой пункт, что вы открываете вклад с капитализацией

Капитализация процентов на счёте в большинстве случаев выгодна как клиенту, так и банку. Её можно подключить в большинстве случаев. Однако не каждому вкладчику такие условия подходят. Отказаться от услуги можно только на этапе подписания договора.

Идеи для проведения досуга

Правильный старт – полдела

Эффективная ставка

С капитализацией вклада тесно связано понятие эффективной ставки. Это конечная ставка с учетом капитализации. Благодаря этой ставке сразу становится понята сумма конечного заработка.

Эффективной ставкой удобно пользоваться для сравнения итоговой доходности вкладов с капитализацией в разных банках. Особенно, если вклады имеют разные срок погашения и различную номинальную ставку.

Формула эффективной ставки такова:

ЭС = (1 + НС / 100% / n) n * m – 1

Здесь:

- НС – номинальная ставка;

- n – количество периодов начисления дохода (если ежемесячно, то n = 12);

- m – количество лет, при в течение которых действует депозит.

Самостоятельно рассчитывать эффективную ставку нет необходимости, так как банк обязан раскрывать ее значение перед оформлением договора.

Например, Сбербанк на официальном сайте раскрывает информацию о номинальной ставке (то есть, ставке, по которой будет начисляться доход с выплатой процентов на отдельный банковский счет) и об эффективной (ставке, при которой проценты остаются на вкладе). Как видно, эффективная ставка во всех случая гораздо выше номинальной.

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Если средства размещаются на длительный срок и сумма большая, банк использует формулу простых процентов: сумма дохода с процентов занижается.

В этом случае используется формула следующего вида:

S = (P x I x t / K) / 100

Обозначения:

S – конечная сумма, полученная по завершению действия депозита;

P – сумма изначально внесенная на депозит;

I – размер % ставки (за год);

t – кол-во дней начисления %;

K – кол-во дней за год по календарю.

Для расчета сложных процентов, которые применяются в случае капитализации в течение всего периода действия депозитного договора (каждый месяц, раз в квартал, ежедневно), нужно применить следующую формулу:

S = (P x I x j / K) / 100

Эти символы имеют следующее значение:

I – % ставка за год;

J – сумма дней по календарю за конкретный период, на протяжении которого финансовое учреждение капитализирует проценты, начисляемые по выбранному виду вклада;

К – количество дней в году по календарю;

P – изначально привлеченная сумма для размещения на вкладе, в дальнейшем это будет сумма, в которую уже учитываются капитализированные процентные начисления;

S – сумма, которая должна быть выплачена клиенту финучреждения, в ней уже учтены капитализированные %.

Кому выгодна капитализация

Как финансовое учреждение, так и его клиенты получают определённую выгоду от капитализации процентов на счёте. Поэтому почти каждый вклад имеет эту опцию.

Плюсы капитализации для вкладчика

Такой вариант инвестирования привлекателен для тех, кто копит на большую покупку или откладывает на старость. Таким вкладчикам не нужно снимать деньги — вся накопленная сумма хранится в надёжном месте. Каждый отчётный период происходит автоматическое увеличение суммы вклада. Увеличивается срок хранения денег — растёт получаемый доход.

Для примера рассчитаем, какой доход получит физическое лицо по вкладу «Пополняемый» в Росбанке.

В приведённой выше таблице в столбце «Сумма вклада» чёрными цифрами написана процентная ставка без капитализации, красными — с подключением этой опции. Предположим, клиент положил на счёт 100 тыс. рублей сроком на 12 месяцев.

Для расчёта суммы, которую клиент получит в конце срока договора, используют следующую формулу:

T = S х (1 +N/12)^12 х r,

где:

- T — сумма на конец действия договора;

- S — размер первоначального взноса;

- N — процентная ставка, определяется в десятичном виде (например, при 5 % нужно 5/100 = 0,05);

- r — количество лет.

В нашем примере расчёт будет следующим: 100 000 х (1 + 0,051) = 105 100 ₽. Если же будет подключена капитализация, тогда за это же время будет получено: 100 000 х (1 + 0,0522) = 105 220 рубля. Разница составит 120 рублей.

На первый взгляд расхождение в суммах кажется незначительным. Однако для получения этой суммы клиенту ничего не нужно делать. Кроме того, продлевая срок действия договора расхождение будет всё более заметным.

Плюсы капитализации для банка

В свою очередь банки также получают собственную выгоду. Чем лучшие условия по вкладу они предложат клиентам, тем больше они смогут привлечь инвестиций для получения дохода. Если в двух банках предлагаются одни и те же проценты по вкладам, но только во втором добавляется ежемесячная капитализация, тогда вкладчики понесут свои деньги именно туда.

Большинство подобных предложений финансовых учреждений, по условиям договора, запрещает выводить средства со счёта на протяжении всего срока вклада. Это позволяет распоряжаться полученными деньгами, планировать будущие финансовые операции.

Результат снятия ограничений

Расчет для резидента и нерезидента.

Следует также учитывать, что налоговая ставка зависит от того, являетесь вы резидентом или нет.

Нерезидент — это если вы являетесь гражданином государства, отличного от РФ.

Для нерезидентов налоговая ставка равна 30%. Для резидентов — 35 процентов.

Для примера, рассчитаем первый платеж нашего депозита под 20% для нерезидента.

Первый платеж в таком случае будет расчитываться по формулам

Т.е. S2 изменился, т.к. изменилась ставка налогообложения по депозиту. Начисленные же проценты S1 остались теми же.

Эффективная процентная ставка по такому вкладу будет равна 17.970%(Взято из результатов расчетов калькулятора депозитов)

Следует отметить, что данные расчеты можно с легкостью реализовать в Excel или же использовать указанный выше депозитный калькулятор. Он сможет посчитать депозит без капитализации, а также позволит учесть пополнения и снятия.

Создание шаблона

Заключение

Выводы статьи

Заключение

Надеюсь, вопрос «что такое капитализация вклада?» теперь не вызовет у вас, уважаемые читатели, затруднения. Кроме того, вы научились полезным навыкам — рассчитывать эффективную процентную ставку и определять сумму капитализации в зависимости от способа ее начисления.

Желаю вам высокодоходных вкладов! Жду ваших комментариев! Буду благодарна за отзывы, с удовольствием отвечу на все вопросы по теме статьи!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.