Халва

Содержание:

- Порядок формирования уставного капитала

- Способы получения денежных средств

- Тариф

- Кредитная карта Халва: условия

- «Так в чём же подвох»?

- Подвох №1. Штрафы за просрочку

- Где оформить и погасить ипотеку ПАО Банка «ФК Открытие»

- Пресс-релизы НПФ «Сбербанк»

- Системные требования и вход в учётную запись.

- Как пользоваться Халвой?

- Какие документы нужны для оформления карты Халва?

- Виды дебетовых карт

- БАНК ОБМАНЩИК,ДЕЗИНФОРМАТОР!!

- Отзывы владельцев карт

- Готовые решения по ипотеке в Газпромбанке

- Как стать владельцем данной карточки

- Что такое Халва и как работает карта?

- Тарифы

- Кредитная карта рассрочки «Халва» – условия пользования

Порядок формирования уставного капитала

При различных типах организации, порядок формирования уставного капитала может существенно отличаться. Например, при формировании уставного капитала ООО, минимальный размер этого фонда в разы меньше чем при формировании уставного капитала акционерного общества.

Поэтому рассмотрим сначала общий пример, а потом расскажем об особенностях процедуры для предприятий различной формы правовой организации.

Из-за того, что уставной капитал является первым фондом, который формирует организация, его размер нужно рассчитать еще до подачи документов для государственной регистрации. В зависимости от типа организации, в законодательстве прописаны минимальные суммы уставных капиталов для каждой из организаций. Поэтому нельзя, чтобы этот фонд, был меньше указанной величины. Данные приводим в таблице.

| Тип организации | Величина уставного капитала |

| ООО или непубличное акционерное общество | Не менее 10 000 руб. |

| ПАО | Не менее 100 000 руб. |

| Гос. предприятия | Не менее 5 тыс. МРОТ (минимальных размеров оплаты труда) |

| Муниципальное предприятие | Не менее 1 тыс. МРОТ (минимальных размеров оплаты труда) |

| Банковские учреждения | Не менее 300 000 000 руб. |

После этого необходимо определиться с количеством инвесторов и обсудить с ними доли вкладов в уставной капитал.

Параллельно можно выбрать банковское учреждение, где вы откроете расчетный счет своей фирмы. После чего остается внести нужную сумму и отправить документы на регистрацию в соответствующие органы власти.

Способы получения денежных средств

Тариф

Рассмотрим основные условия тарифа по использованию карты рассрочки от Совкомбанка «Халва»:

- Бесплатная выдача и последующее обслуживание.

- «Халва» – карта MasterCard с чипом и технологией бесконтактной оплаты PayPass. Может быть именной или неименной.

- Максимальный лимит средств – до 350 тыс. руб. Он в каждом конкретном случае устанавливается банком после оценки заемщика (со слов менеджера с июня 2017 года одобряют лимит в размере трёх месячных зарплат физического лица).

- Удобный интернет-банкинг и мобильные приложения для Android и iOS.

- Бесплатное смс-информирование.

- Пополнение без комиссии в терминалах. Стоит отметить, что при пополнении счета в кассе взимается комиссия в размере 100 руб.

- Возможность досрочного погашения долга.

- Снятие собственных средств в банкоматах финансового учреждения (подразумевается использования карты как дебетовой).

- Кэшбэк в размере до 3% при оплате собственными средствами. Сумма кэшбэка за 30 дней не превышает 5000 руб.

- Начисление процентов на остаток собственных средств – от 6,5% до 7,5%.

Подробно тариф рассмотрен в отдельной статье – Условия карты Халва.

Факты, о которых необходимо помнить каждому заемщику:

- Перевыдача по инициативе банка (окончание срока действия) – бесплатная, по вине клиента (потеря, порча, кража) – 450 руб.

- Что касается просрочки, она, естественно, облагается процентной ставкой. В случае несвоевременной оплаты будет идти расчет на 19% годовых. Кроме того начисляется единоразовый штраф в размере 590 руб.

- Получение наличных за счёт средств установленного лимита кредитования не предусмотрена. Возможно получение наличными только собственных денежных средств.

- Безналичная оплата товаров (работ, услуг) в торгово-сервисных предприятиях, включенных в Партнерскую сеть возможна только на территории РФ и Республики Беларусь.

Ниже – выдержка из официального документа о тарифе банковской карты «Халва» Совкомбанка на сайте финансового учреждения (изображения кликабельны). В договоре так-же будет прописана данная информация.Дополнительная информация по обслуживания счета и наличным операциям:

Требования к земщику

Давайте разберемся, для кого доступен этот удобный финансовый инструмент.

Требования к заемщику простые:

- Наличие документа, удостоверяющего личность – паспорта гражданина РФ. Если у вас нет гражданства Российской Федерации, банковский продукт оформить невозможно.

- Постоянная регистрация в регионе, где присутствует «Совкомбанк». Или же проживание в радиусе 70 км.

- Возраст в пределах 20-75 лет. Таким образом, банковскую карту рассрочки без процентов Халва одобрят даже пенсионеру!

- Серьезные критерий – отсутствие серьезных задолженностей по кредитам. Чем лучше кредитная история, тем больше вероятность одобрения.

- По информации c официального сайта, желательно предоставить стационарный номер телефона (домашний или рабочий) и подтвердить официальное трудоустройство (стаж работы – не менее четырех месяцев).

Как показывает практика, информацию об официальном трудоустройстве при подаче заявки никак не требуют подтверждать! Не нужны копии трудовой книжки, справки по форме 2НДФЛ и документы на недвижимость! Необходим только паспорт с пропиской и желателен стационарный номер телефона с места работы.

Карта рассрочки Халва

- Бесплатная выдача и обслуживание

- Рассрочка на срок до 12 месяцев

- Лимит до 350000 руб.

- Подробные условия

Отправить заявку

отзывы о карте «Халва»

Лимит доступных средств

Максимальный доступный лимит – до 350 тысяч рублей. Но, в среднем он составляет три оклада заемщика, с которым заключается договор, и в каждом конкретном случае устанавливается в банке при подписании договора в офисе.

Менеджеры ориентируются на пожелания соискателя. Сумма может быть скорректирована, когда банк оценит возможности заёмщика. При рассмотрении учитывается кредитная история физического лица, наличие у него депозитов и количество текущих займов.

Простой пример:

Ежемесячный заработок гражданина составляет 40 тыс. рублей. Но, так как информацию о доходах менеджер получает в устной форме, можно немного преувеличить доход, допустим до 45 тыс.. Таким образом, клиенту с большой долей вероятности одобрят в Совкомбанке карту, на которой будет 135 тысяч. Но увлекаться не стоит, адекватно оценивайте возможную кредитную нагрузку.

Сам кредитный лимит – возобновляемая величина. Это значит, что сумма автоматически становится вновь доступной после погашения долга.

Кредитная карта Халва: условия

Теперь мы предлагаем более подробно рассказать вам о том, каким образом действует карточка. Отметим, что это моментальная карта, не именная. Выдается она в день обращения клиента в банковское отделение, достаточно иметь одобрение кредитора и паспорт.

Карточка дает вам возможность совершать как крупные, так и повседневные покупки без переплаты, первоначального взноса и комиссий. На данный момент в качестве партнеров-магазинов для покупок с бесплатной рассрочкой зарегистрированы более 190 тысяч магазинов, и их перечень постоянно растет.

Как это работает: допустим, вы хотите совершить крупную расходную операцию с целью приобретения телевизора. Вы заранее узнаете, какие компании принимают к оплате карту рассрочку, обращаетесь в этот магазин, и расплачиваетесь на кассе карточкой. Своих денег вносить не нужно.

В магазине вам расскажут, какой срок вам дается на погашение. От этого зависит сумма ежемесячного платежа. Узнать его размер, посмотреть график выплат и остаток задолженности можно будет в вашем Личном кабинете.

Для того, чтобы покупки были максимально выгодными, совершайте покупки в магазинах-партнерах. В других магазинах тоже возможна рассрочка, но это будет платная услуга, которую нужно подключать отдельно. Также можно хранить на счету собственные деньги, и расплачиваться ими.

«Так в чём же подвох»?

Подвох №1 — услуги «Гарантия минимальной ставки» и «Финансовая защита»

Услуга «Гарантия минимальной ставки стоит денег — за неё придется заплатить 3,9% от суммы кредита, как гласит поясняющий текст на одной из страниц «Совкомбанка». Причем отдать их надо сразу, а отказаться от услуги нельзя — иначе вы сразу «вылетаете» из акции.

А что за «Финансовая защита»? За красивым названием скрывается… обычная банковская страховка! Она стоит от 6 до 15% от суммы кредита. Отказаться от неё тоже нельзя. Справедливости ради — наверное, и не стоит, т.к. страховка покроет кредит, если, не дай Бог, появятся проблемы с работой, здоровьем и т.п.

Но — из песни слов не выкинешь. За счет этих двух услуг кредит окажется дороже, чем в других банках, и платёж будет немного больше.

Конечно! Но только если не поддаться на этот и другие подвохи:

Подвох №2 — правило «5 х 10 000»

«Совкомбанк» потребует, чтобы вы оформили карту «Халва» и соблюдали её условия по кэшбэку:

- делали как минимум 5 покупок по карте «Халва»…

- …на общую сумму в 10 000 рублей за расчетный период. К пенсионерам требования мягче — 5 000 рублей.

Что здесь не так?

1. «Что-то с памятью моей стало». Мой печальный опыт: в 2019 году я, как и все держатели «Халвы», участвовал в акции на кэшбэк 35% с одной покупки в магазинах-партнёрах. Условия тогда, конечно, были пожёстче — совершать у партнёров от 5 покупок на общую сумму 10 000 рублей в расчетный период в течение 6 месяцев. До июля я всё выполнял — а потом как-то расслабился, не проконтролировал (думал, что в любом случае уже потратил нужную сумму денег)… и в ходе беседы с техподдержкой обнаружил, что не выполнил условие по партнёрам. В результате «Совкомбанк» отказал мне в выдаче промокода на скидку в 35%.

Я остался без скидки — а вы можете остаться без возврата процентов по своему кредиту. Ситуаций, в которых вы можете не потратить деньги так, как требует банк — сколько угодно. Уехали в деревню, заболели и лежите пластом дома / в больнице, отдыхаете за границей, в т.ч. в странах СНГ, где нет партнёров… Или так — сделали 4 покупки на сумму 9 999 рублей :). Не пожалеют, не простят:

Вот так вот. Один раз не сделал 5 покупок на 10 тысяч — «давай, до свидания».

2

Обратите внимание — проводить по карте 5 покупок на 10 тысяч нужно не за месяц, а за расчетный период. Что это? Он считается от даты заключения договора

Например, у меня это — 18-е число каждого месяца. Расчетный период длится ровно месяц, т.е. до 18-го числа следующего месяца.

Поняли, в чём подвох? Человек оформил кредит по акции и думает: «5 покупок на 10 тысяч надо сделать до 31-го». А договор он заключил, например, 15-го. Если не знать про расчетный период, то в первый месяц у него всё будет нормально, а во второй — сразу «красная карточка». И прощайте, проценты по кредиту!

Подвох №3 — Платить «от и до»

В рамках акции «Всё под 0!» «Совком» запрещает и просрочки, и досрочное погашение кредита.

С просрочкой понятно — не будет же банк и от процентов отказываться, и неплатежи терпеть :).

А вот запрет на досрочное погашение — это уже из разряда «маленьких хитростей». Банк явно надеется, что заемщик рано или поздно где-то оступится и нарушит правила. И прощайте… ну, дальше вы знаете )).

Подвох №4 — Требования к клиенту

Еще один — правда, небольшой — подвох заключается в требованиях к клиенту от «Совкомбанка»:

- Возраст клиента — от 20 до 85 лет;

- Сумма кредита — на сайте почему-то указано от 200 000, но в поддержке мне рассказали, что 0% предложат и для гораздо более скромных сумм;

- Срок кредита — от 6 месяцев;

- Стаж — от 4 мес.

- Доход — от 12 000 рублей для Москвы и от 8 000 для регионов;

Полезный совет: шанс на одобрение кредит возрастает, если возраст потенциального заемщика — от 45 лет.

Документов много не понадобится: паспорт и ещё один документ, удостоверяющая личность — права, загранпаспорт.

Как снизить ставку? Если принести справку 2-НДФЛ или справку по форме банка, ставку по кредиту — т.е. те проценты, которые вернут — снизят до минимума — будет не 17,9%, а 17,4%. Правда, тут тоже будет условие: в течение первых 25 дней нужно будет потратить по безналу как минимум 80% от суммы кредита. Ну, это-то мы сможем )).

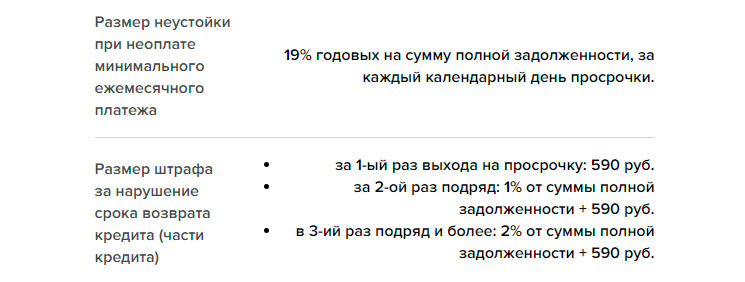

Подвох №1. Штрафы за просрочку

Этот пункт сложно назвать подвохом, поскольку информация открыто прописывается во всех источниках. В договоре есть условия, которые устанавливают величину штрафа за возникающие просрочки по обязательным платежам. Прочитав договор первый раз, вы вряд ли поймёте, как строится система штрафов, поэтому мы объясним всё подробнее.

Штраф начинает начисляться на 6 день после просрочки по внесению обязательного платежа. Когда вы допускаете просрочку в первый раз, с вас удерживается сумма в размере 590 рублей единоразово. Если вы продолжаете откладывать внесение обязательного платежа, начинает начисляться неустойка в размере 19% годовых на всю сумму долга. Неустойка капает за каждый календарный день просрочки.

Приведём пример. Вы купили плазменный телевизор за 40 000 рублей в магазине Эльдорадо в рассрочку на 4 месяца. Каждый месяц вы должны вносить обязательный платёж в размере 10 000 рублей. Допустим, вы забыли о том, что нужно вносить первый платёж по рассрочке, и заплатили его только на 10 день после возникновения просрочки. Вам будет начислен штраф в размере 590 рублей. Далее пойдёт неустойка. Вы уже должны банку 40 590 рублей, неустойка будет браться из этой суммы.

Рассчитаем неустойку:

40 590 р. / 100% * 19% = 7712,1 рублей/год.

Делим 7712,1 на количество дней в году:

7712,1 / 365 = 21,12 рублей/день.

Мы рассчитали размер неустойки за 1 день, за 10 дней размер неустойки составит:

21,12 * 10 = 211,2 рублей.

Общая сумма сверх основного платежа составит:

211,2 + 590 = 801,2 рублей.

Когда вы допускаете просрочку во второй раз, с вас будет взят штраф в размере 590 рублей + 1% от всей суммы долга единоразово, и + 19% годовых, как в нашем расчёте выше. В третий и последующие разы – 590 рублей + 2% + 19% годовых за каждый день просрочки.

Просрочка – это редкий и крайний случай, мы советуем заранее рассчитывать ваши силы при совершении покупок, и помнить, что за это предусмотрен штраф. В ваших силах не допускать просрочек по обязательным платежам, и тогда штрафы вам не грозят.

Где оформить и погасить ипотеку ПАО Банка «ФК Открытие»

Пресс-релизы НПФ «Сбербанк»

Системные требования и вход в учётную запись.

Как пользоваться Халвой?

Узнавать всю информацию по счету (размер кредитного лимита, остаток личных денег, сумма минимального платежа и т. д.) можно тремя способами:

- В личном кабинете. Для входа нужно ввести свой контактный номер телефона, который был указан в анкете при открытии счета.

- В мобильном приложении.

- В филиале банка. Этот способ не совсем удобен, каждый раз для получения информации придется обращаться в отделение.

После получения кредитной карты Халва, выбираем партнера:

Как погашать задолженность?

Выше мы уже выяснили, где можно заказать карту Халва и получить ее на руки. Совкомбанк не берет никаких процентов и комиссий как посредник, необходимо только вовремя вносить ежемесячный платеж. Дата погашения задолженности фиксированная: она совпадает с датой покупки с пластика.

Если владелец счета не пополнил его вовремя, на сумму одного платежа будет начисляться 0,1% за каждый день просрочки.

Пополнить карту можно одним из способов:

- В терминале самообслуживания Совкомбанка.

- В отделении почты России.

- Через кассу Совкомбанка.

- Через другие финансовые компании. При таком способе пополнения придется платить фиксированную комиссию, размер нужно уточнять в банке, через который совершается платеж.

Согласно условиям договора, задолженность допускается погасить досрочно. Необходимо позвонить в банк, узнать сумму до полного погашения и в тот же день внести ее на счет. Деньги будут списаны, а сделка – закрыта.

Плюсы и минусы предложения

Халва имеет свои подводные камни, о которых желательно узнать перед оформлением. Плюсы:

Возможность оформления беспроцентной рассрочки у партнеров Совкомбанка. Принцип действия прост: вся сумма покупки разбивается на равные по размеру платежи, которые постепенно выплачиваются в течение последующих месяцев. Оформить рассрочку можно на срок до одного года. Рассмотрим на примере, как она работает.

В магазине-партнере Совкомбанка вы купили смартфон за 20 тысяч рублей в рассрочку на четыре месяца. Вся сумма покупки разбивается на четыре части. Размер каждого платежа – 5 тысяч рублей. Покупателю не нужно доплачивать дополнительную комиссию.

- Выпуск и обслуживание счета – бесплатно. Тогда как многие банки берут определенную плату за открытие карты и дальнейшее пользование ею, Совкомбанк предлагает бесплатный продукт. Делайте крупные покупки, оплачивайте потом.

- Большая сеть филиалов, где можно получить карту Халва.

- Проводить оплату в рассрочку можно за счет кредитного лимита. Его размер определяется индивидуально банком, в зависимости от уровня дохода клиента.

- Большое количество торговых партнеров Совкомбанка, в которых можно покупать в рассрочку. Рассчитывайтесь Халвой в крупных магазинах, как Metro, Kari, Samsung, Incity и других. Они делятся на категории: продукты, одежда, обувь, медицина, красота, мебель, бытовая техника и т. д.

К сожалению, этот банковский продукт имеет минусы:

- Есть вероятность отказа в оформлении. Хотите знать, как получить карту Халва? Будьте готовы к тому, что Совкомбанк может запросить дополнительные документы для подтверждения вашей платежеспособности: копию трудовой книжки, справку о доходах и т. п.

- По счету должны регулярно проходить операции. Если карта не будет применена хотя бы один раз в течение полугода, она будет заблокирована. Повторное оформление будет платным – 450 рублей.

- Получить максимальный размер кредитной линии (350 тысяч рублей) сложно. Для этого необходимо открыть депозит в Совкомбанке на сумму от 1 миллиона рублей и предоставить дополнительные документы, подтверждающие платежеспособность.

Какие документы нужны для оформления карты Халва?

Чтобы оформить карту Халва, потребуется только паспорт гражданина России. Если банк сочтет при рассмотрении заявки, что нужны другие бумаги, сотрудник может запросить дополнительные документы:

- на имущество,

- второй документ, подтверждающий личность,

- справки о доходах.

Наименьшей перечень предоставляемых документов для карты Халва, а также более быстрое рассмотрение заявки предлагают клиентам банка, имеющим хорошую кредитную историю.

Как активировать карту Халва Совкомбанка?

В отличие от других подобных предложений банков активация карты Халва не требуется. После ее получения сотрудник банка сам вносит все необходимые сведения в свою программу, поэтому клиенты могут сразу же начать пользоваться банковским продуктом.

Активация карты Халва – любая операция в банкомате, где требуется ввести ПИН-код. Пластиковая карточка выдается в запечатанном конверте, в котором есть вся необходимая информация для проведения операций. Через терминалы вы можете:

- пополнить счет,

- проверить баланс,

- получить дополнительную информацию об обслуживании карты рассрочки.

Как происходит погашение по карте Халва?

Погасить задолженность по карте Халва можно разными способами:

- через устройства самообслуживания (терминалы),

- офисы Совкомбанка,

- отделения Почты,

- карточкой любого банка.

Если у вас подключен интернет-банкинг, то погасить задолженность можно с использованием перевода с карты на карту. После этого через колл-центр или в личном кабинете Совкомбанка нужно выбрать, за какое приобретение был сделан окончательный платеж. Если есть вопросы, как погасить долг по карте Халва, вы можете их задать менеджеру колл-центра или на официальном сайте.

Особенности и преимущества пользования картой «Халва»

Карта «Халва» Совкомбанка предоставляет ее держателю уникальные и выгодные условия приобретения товаров в рассрочку. Не следует путать этот момент с кредитом. За период рассрочки клиент не оплачивает процентов за пользование средствами. Взимаются они только при снятии наличных. Расплатиться картой можно только в магазинах, являющихся партнерами проекта Совкомбанка. Список магазинов, в которых можно произвести покупки, указаны на сайте банка.

После совершенных покупок их общая сумма за расчетный период суммируется, а рассрочка по «Халве» предоставляется на срок до 12 месяцев. Средства на карту вносятся ежемесячно через терминалы банка по номеру карты или договора, посредством банковских переводов или через платежные системы. О необходимости внести платеж клиент извещается посредством смс-сообщения с указанием минимальной суммы платежа. После ключевой даты оплаты клиенту дополнительно предоставляется 5 дней, в которые не будут применяться штрафные санкции.

Как и любой банковский продукт, «Халва» имеет свои плюсы и минусы. При правильном пользовании карточкой, клиент сможет в полном объеме воспользоваться всеми ее преимуществами. Следует понимать, что карта рассрочки предназначена для совершения крупных покупок, бытовой техники, материалов для ремонта. В такой ситуации она гораздо выгоднее потребительских кредитов и кредитных карт, так как не предусматривает процентов за ее использование. Эта особенность отмечается в многочисленных отзывах держателей карты. Еще одним преимуществом данного банковского продукта является возобновляемость кредитной линии, что позволяет продолжать использовать внесенные на карту средства.

Дополнительно среди преимуществ «Халвы» отмечается удобный личный кабинет, позволяющий просматривать текущую статистику покупок по карте и совершенных платежей. Он представлен дополнительно мобильным приложением, позволяющим отслеживать все транзакции по карте и получать информацию об остатке задолженности и размере минимального платежа оперативно на своем мобильном устройстве.

Среди недостатком данного карточного продукта отмечается лишь тот момент, что использовать ее можно исключительно в магазинах, работающих в рамках партнерского договора с Совкомбанком и принимающих карту к оплате. Расплатиться ею в иных магазинах невозможно. Но число магазинов-партнеров обновляется и увеличивается.

Виды дебетовых карт

Дебетовые карточки Совкомбанка отличаются особенностями оформления и условиями. Существуют следующие разновидности:

- Голд;

- Золотая пара;

- МИР;

- Идентификационная;

- Халва.

Рассмотрим каждый платёжный инструмент подробнее.

Gold карты

Для использования особых предложений от Совкомбанка рекомендуется оформить карточку статуса Голд. Пластик выдаётся на 7 лет. Ежемесячно доступно максимальное обналичивание до 2 000 000 рублей, отрицательные транзации могут достигать 10 000 000. Если клиент желает узнать состояние счёта через сторонние ресурсы, комиссия составит 10 рублей.

При положительном остатке по счёту начисляются 5% годовых. Оформить Gold карты можно даже гражданам, уже имеющим пенсионную или зарплатную карточку.

Золотая пара

Предложение от Совкомбанка представляет собой оформление одновременно двух услуг: карту “Золотая корона” и дополнительный сервис “Золотой ключ”. Характеризуется бесплатным обслуживанием и бессрочным сроком действия.

Максимальная сумма отрицательных транзакций не превышает 500 000 рублей. Лимит для снятия средств составлет 400 000. Оповещение о проведении транзакций бесплатно. Узнать баланс на иных ресурсах стоит 10 рублей за операцию.

Обычно клиенты оформляют “Золотую корону” из-за дополниетльной услуги “Золотой ключ”, так как данный сервис обеспечивает получение кэшбека до 10%.

Карта ПМ МИР

Выпускается для работников бюджетной сферы, пенсионеров и тех, кто получает различные социальные выплаты. Операции по карте платежной системы МИР возможны только на территории Российской Федерации. Функции этой карты не отличаются от обычной. По ней возможны операции по безналичной оплате в торгово-сервисных предприятиях, доступны безналичные переводы и оплата в сети Интернет. Снятие денег возможно в банкоматах любых банков. Эта карта не имеет никакой системы бонусов, зато есть возможность получать проценты на остаток денег на счете. Такой вид пластика чаще всего используется для зарплатных карт в госучреждениях. Обслуживание бесплатное в течение всего периода пользования.

Идентификационная карта

Выпускается специально для удобства работы с кредитными продуктами или вкладами. Эта карта облегчает внесение ежемесячных платежей и пополнение банковских вкладов через банкоматы Совкомбанка. При желании Вы можете использовать ее для безналичных расчетов. К сожалению, она не имеет никакой бонусной системы или процентов на остаток. Обслуживание карты бесплатное.

Халва

Самая известная карта на рынке. Представлена как в виде дебетовой, так и в виде кредитной карты. При бесплатном обслуживании Вы получаете возможность начисления кэшбека у партнеров программы лояльности и начисления процентов на остаток средств на счете. Если Вы открываете депозит в Совкомбанке, то получите +1% к ставке только потому, что владеете “Халвой”

Также для владельцев “Халвы” доступны различные акции. Например, при оформлении кредита можно подключить дополнительную услугу “Гарантия минимальной ставки” и снизить процент по кредиту до 11,9%. Или, например, воспользоваться услугой “Все под 0!” и получить все проценты по кредиту назад после его полного погашения. Все эти акции объединяет необходимость совершать операции с помощью карточки “Халва”.

БАНК ОБМАНЩИК,ДЕЗИНФОРМАТОР!!

Отзывы владельцев карт

Готовые решения по ипотеке в Газпромбанке

Как стать владельцем данной карточки

Процедура оформления происходит в 3 этапа. Но не стоит пугаться, все очень просто. Нет никаких «квестов» по сбору целого пакета необходимых документов и нескольких дней ожидания одобрения карты рассрочки Халва.

Рассмотрим основные этапы:

- Заполнение и отправка заявки.

- Одобрение.

- Посещение ближайшего отделения с целью получения кредитки и подписания договора.

Рассмотрим данные этапы подробнее.

Онлайн-заявка

Необходимо зайти на сайт halvacard.ru и нажать на кнопку «Заказать карту» или «Оформить Халву».

Открыв форму заполнения анкеты на сайте, нужно будет вписать в соответствующие поля следующие данные о себе:

- ФИО;

- дата рождения;

- регион и город проживания;

- контактный телефон (на него придет СМС с кодом подтверждения).

Нажимаете кнопку «Получить код» и получаете код в виде смс-сообщения от Совкомбанка. Код необходимо ввести в соответствующее поле. Далее необходимо поставить галочку «Даю согласие на обработку персональных данных» и нажать кнопку «Дальше». Пример на фото ниже.Далее нужно будет заполнить еще одну дополнительную форму с указанием более подробной информации о заработной плате, месте работы и т.п. После этого заявка будет рассмотрена банком. Плюсом онлайн-заявки является отсутствие очередей и ожидание одобрения в офисе.

В 2018 году форму заявки усовершенствовали и для вашего удобства мы написали отдельную статью-инструкцию на данную тему – Оформление онлайн-заявки на карту Халва.

После заполнения анкеты нужно дождаться звонка от представителя «Совкомбанка», который расскажет, одобрена ли карта Халва и где её выдадут.

В случае положительного решения представитель учреждения предложит приехать в ближайшее отделение и заранее подготовит документы.

Получение в офисе

В отделении Совкомбанка необходимо предъявить паспорт. Сотрудник дополнительно проверит информацию о клиенте и его кредитную историю. Заполняется короткая анкета для проверки и одобрения участия в программе. Затем более подробная, с указанием уровня заработной платы, места работы и т.д. В целом же процедура занимает менее получаса. Отвечайте честно, так как информация наверняка будет проверяться.

Менеджер предлагает установить кредитный лимит в 3 оклада соискателя, чтобы было проще погашать задолженность (при зарплате в 30 тысяч рублей, одобрят около 90 тысяч).

После соблюдения формальностей, на месте выдается конверт с пластиком и подробной инструкцией. На указанный в анкете мобильный номер приходит смс с паролем от онлайн-банка. После этого процесс получения завершен и весь её функционал доступен держателю.

Стать владельцем карты Халва можно быстро и легко, а сразу после выдачи пластика вы можете отправиться за покупками в партнерский магазин. Это говорит о том, что банк выпустил на рынок превосходный продукт, позволивший людям совершать желаемые покупки.

Многим не понятно, зачем оставлять заявку на сайте, если в любом случае нужно ехать в офис? Смысл в этом определенно есть, так как к вашему прибытию в отделение банк подготовит все необходимые документы, а вам останется пройти несколько формальностей.

Совкомбанк также предлагает услугу доставки пластика курьером, но это возможно лишь для держателей именного пластика. Заказав ее, пакет документов привезут вам по указанному адресу, а также курьер ответит на любые ваши вопросы и завершит оформление. Недостаток этого варианта в увеличенном сроке изготовления именной карты. Отметим, что курьерская доставка возможна не во всех городах и регионах.

Сколько стоит карта

Каждый клиент в первую очередь интересуется стоимостью карты беспроцентной рассрочки «Халва». И мы можем вам с полной уверенностью сказать, что она полностью бесплатна. Владелец не платит за изготовление и выдачу, за обслуживание, за продление по окончанию срока действия. Эти расходы ложатся на финансовое учреждение, которое предложило услугу. Плата взимается только в случае заказа на перевыпуск по инициативе владельца (порча, утеря).

Что такое Халва и как работает карта?

Клиенты приобретают нужные товары и оплачивают только их фактическую цену. Совкомбанк приводит новых покупателей в магазины-партнеры и получает от них бонусы. Сами магазины быстрее продают товары и расширяют свой бизнес. Получается, что «Халва» от Совком выгодна всем.

Зачем и почему банк выпустил инновационную карточку? С её помощью можно расширить свои возможности, покупать товары и услуги в тот момент, когда они нужны и не переплачивать за них. В пределах лимита карты вы можете приобретать любую продукцию в магазинах-партнерах Совком. Стоимость каждого товара или услуги разбивается на небольшие платежи. Суммы ежемесячных платежей по каждой покупке складывают и рассчитывают ваш месячный платеж. Оплатить первый взнос нужно через 15 дней с момента покупки. Далее – каждый месяц в эту дату. Контролировать платежи удобно с помощью смс-оповещений.

Рассрочка до 1 года на оплату покупки. Бесплатная доставка карты, 0% первоначальный взнос и пользование рассрочкой. Не взимается плата за пополнение и обслуживание.

Вы можете прийти в отделение банка и попросить оформить для вас карточку «Халва» либо сделать заявку в режиме онлайн. На сегодня более 30 тыс. магазинов принимают эту карточку, это крупнейшие сети и местные региональные магазинчики. Период рассрочек в разных магазинах разный, он может быть 3, 6 или 12 месяцев.

Тарифы

Теперь давайте поговорим более подробно о тарифах, которые действуют по этой карточке:

- Кредитный лимит устанавливается от 0,1 до 350.000 рублей,

- Процентная ставка по рассрочке равна 0, по обычным покупкам – 10%,

- Срок действия карточки – 121 месяц,

- Есть льготный период до 1080 дней,

- За снятие наличных взимается комиссия в размере 2,9% + 290 рублей,

- В день можно снять до 100.000 рублей, за одну операцию – не более 30000 рублей,

- При покупках из лимита рассрочки вне партнерской сети также списывают комиссию в размере 1,9% от суммы +290 рублей,

- Если вы хотите получить карточку с индивидуальным дизайном в офисе, надо заплатить 2000, а если доставкой курьером – то 3000 рублей единовременно.

Можно хранить собственные средства на счету, и расплачиваться из них. За хранение вам будут начисляться процент на остаток средств до 6,5% годовых. При этом если покупки по пластику не совершаются, или есть просроченная задолженность, то начислений не будет.

Если вы подключаете опцию смс-информирования, то она будет стоить 99 рублей ежемесячно. Плата не взимается при посещениях мобильного приложения или Личного кабинета минимум трижды в месяц, при отсутствии операций и для заемщиков старше 50 лет.

Кредитная карта рассрочки «Халва» – условия пользования

Кредитная карта «Халва» выпускается с лимитом до 350 тыс. рублей. Он устанавливается индивидуально с учетом платежеспособности, кредитной истории и других параметров заемщика. Залог или поручительство для оформления кредитки не нужны.

Основные условия и тарифы

- Выпуск пластика с индивидуальным дизайном – 2000 р. При доставке его курьером плата выше – 3000 р.

- Ставка в течение льготного периода – 0%. Если за этот срок долг не будет погашен, то клиенту будут начислять проценты по ставке 10%.

- Обязательный ежемесячный платеж – сумма платежей по всем оформленным рассрочкам. При переходе на минимальные платежи он составит 1/12 от суммы задолженности на дату формирования ежемесячного платежа.

- Максимальный срок рассрочки – 18 месяцев. Стандартно он определяется партнером, но может увеличиваться клиентом за счет подключения дополнительных опций и по акциям банка.

- Комиссия за получение наличных из кредитного лимита – 2.9% + 290 р. При этом максимальная сумма операции – 15 тыс. р.

Если первая покупка в компании-партнере совершена в течение 10 дней с момента подписания договора, то банк бесплатно предоставляет на нее 3 месяца рассрочки. Они добавляются к сроку, предоставленному партнером.

Дополнительные опции и спецтарифы

Клиентам предлагают 2 дополнительные услуги для удобного обслуживания задолженности

- Опция «Минимальный платеж». Если по каким-то причинам нет денег для оплаты всего платежа по рассрочке, то можно внести лишь минимальный платеж, равный 1/12 от суммы задолженности. За использование опции взимается комиссия в 1.9% от суммы задолженности, а разница между суммами платежа переносится на следующий платеж по рассрочке. Пользоваться опцией можно любое количество раз.

- Опция «Защита платежа». Она позволяет оплачивать покупки карточкой в рассрочку, не допускать слишком большого роста ежемесячного платежа, не зависеть от срока беспроцентного периода, установленного компанией-партнером, а также получить страховую защиту жизни и здоровья. При активной опции и задолженности до 60 тыс. р. ежемесячный платеж для пенсионеров составит 3 тыс. р., а для всех остальных – 5 тыс. р. При общей задолженности от 60 тыс. р. размер платежа составит 1/12 от суммы долга. Стоимость опции 299 р./месяц, но не более 2.99% от суммы долга. Плата не взимается при отсутствии задолженности.

Для увеличения срока рассрочки клиент может подключить также специальный тарифный план. На выбор их доступно 4 вида:

- Тариф «Плюс 3 месяца» на 3 месяца – 1200 р.;

- «Плюс 6 месяцев» на 3 месяца – 2200 р.;

- Тарифный план «Плюс 3 месяца» на 1 год – 4100 р.;

- «Плюс 6 месяцев» на полгода – 4500 р.

При активном тарифном плане срок рассрочки, предоставленной партнером, увеличивается в соответствии с его условиями на 3 или 6 месяцев. Продление подписки осуществляется автоматически. К одной карточке доступно подключение только одного тарифного плана.

Подводные камни в условиях и тарифах

- SMS-информирование стоит 99 р. в месяц. Оно будет бесплатным для клиентов старше 50 лет, а также при подключенных PUSH-уведомлениях и 3 или более входах в приложение или личный кабинет.

- Если расплачиваться не в магазинах-партнерах, то срок беспроцентного кредитования составит 2 месяца и придется платить комиссию. Она составит 1.9% от общей суммы операций в сторонних торговых предприятиях за месяц плюс 290 р. Плата не взимается, если сумма операций в сторонних торговых точках не превышает 1000 р.

- Штраф за первый пропущенный платеж – 590 р., за второй – 1% от суммы долга + 590 р., а за третий и следующие – 2% + 590 р. Дополнительно ежедневно при просрочке начисляют неустойку в размер 19% годовых от общей суммы задолженности.