Моментальные кредитные карты

Содержание:

- Кредитные карты на современном рынке

- Оформить кредитную карту срочно

- Характеристика кредитных карт от Сбербанка России

- Условия по картам

- Выбрать почтовую службу

- Формы кредита

- Условия получения кредита

- Что такое рефинансирование кредита?

- Расчет кредита

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- Взять кредит наличными онлайн: самые выгодные предложения

- Наименование

- Новости

- Что такое АОПП?

- Что необходимо делать, чтобы получить выбранную кредитную карту

- Новые офисы банков в Чите

Кредитные карты на современном рынке

Кредитка – распространенная разновидность кредитов, которая пользуется спросом у потребителей. Под понятием кредитных карт подразумевают эмитированные банком пластиковые карточки, на которые уже зачислена сумма взятого клиентом кредита. Этот банковский продукт удобен, он — прекрасная альтернатива привычных кредитов, выдаваемых наличными. Пользоваться кредитками можно и на территории России, и за ее пределами. Кредитный пластик позволяет делать покупки и платить по счетам, главное – не превышать кредитный лимит, который равняется размеру кредита. Максимальная сумма кредита высчитывается в индивидуальном порядке, она зависит от кредитной истории получателя и уровня его дохода.

Кредитку используют в качестве замены наличных денег, это современно, удобно и выгодно как в пределах страны, так и во время путешествий за границу. Использование кредитных карт за пределами государства-эмитента возможно лишь при условии на них отличительного знака VISA.

По информации аналитиков, в обиходе имеется около 100 млн. пластиковых карточек, не менее 50-ти процентов из них – кредитные. Такие карты позволяют рассчитываться за покупки, снять с них наличные можно в ближайшем банкомате.

Оформить кредитную карту срочно

Срочные кредитные карты с быстрым оформлением доступны во многих российских банках. Решение по заявке чаще всего принимается в течение часа. Наиболее высокие шансы на одобрение быстрого кредита имеют официально трудоустроенные граждане с высоким уровнем дохода и хорошей кредитной историей. Выдача быстрых кредитов сопряжена с высоким риском невозврата, которые банки компенсируют повышенными процентными ставками.

Условия получения

Требования к заемщику и условия получения кредитной карты определяются каждым банком отдельно. Стандартными для большинства кредитных программ являются следующие условия:

- гражданство РФ;

- постоянная регистрация в регионе обращения;

- возраст от 18 лет;

- стабильный доход достаточного уровня.

Требуемые документы:

- паспорт РФ;

- справка о доходах установленной формы.

В зависимости от категории заемщика и условий кредитной программы могут потребоваться:

- справка из ПФР;

- военный билет;

- загранпаспорт;

- выписка со счета;

- документы на автомобиль.

Кредитные карты с моментальным оформлением легче всего получить заемщикам со стабильным заработком и хорошей кредитной историей. В некоторых банках кредит могут одобрить гражданам с плохой КИ, однако при наличии текущих просрочек по другим займам шансы на одобрение невелики.

Топ срочных карт банков

Условия выдачи срочных кредитных карт зависят от статуса заемщика, его кредитного рейтинга и запрашиваемой суммы. Процентная ставка и величина кредитного лимита в большинстве банков определяются индивидуально для каждого заемщика. Минимальная процентная ставка составляет 10%, максимальная может достигать 78%. Средний размер кредита – 300 000 рублей.

Кредитная карта без физического носителя, предназначена для оплаты покупок через интернет или с помощью телефона в кассах магазинов-партнеров.

Условия:

- Процентная ставка – 0% в год

- Льготный период – 12 месяцев

- Максимальная сумма – 14 999 рублей (лимит определяется при оформлении кредита)

- Проценты на остаток собственных средств – до 6,5%

- Срок рассрочки – от 1 до 18 месяцев

Кэшбэк начисляется на покупки за свои деньги.

- При оплате телефоном:

- 6% — за покупки на сумму от 10 000 руб.

- 4% — за покупки на сумму от 5 000 до 9 999 руб.

- 2% — за покупки до 4 999 руб.

- При оплате картой: 2%

- При любом способе оплаты: 1%

Заявки рассматриваются в течение одного часа. За выпуск, перевыпуск и обслуживание карты плата не взимается. Карту можно забрать самостоятельно или заказать бесплатную доставку курьером в удобное для получения место.

Карта с бесплатным обслуживанием, без комиссий за выдачу наличных и штрафов за просрочки.

Условия:

- Процентная ставка – 20,9%

- Льготный период – до 120 дней (не распространяется на определенные операции)

- Максимальная сумма – определяется индивидуально, для новых клиентов лимит составляет 300 000 руб.

Владельцам карт Ситибанка доступны скидки и спецпредложения в магазинах-партнерах. Оформить карту можно онлайн с любого устройства.

Кредитная карта с бонусами в виде кэшбэка и миль. Увеличить доход можно, если заказать кредитки для семьи и близких. Категория для получения повышенного кэшбэка определяется в зависимости от потраченной в текущем месяце суммы.

Условия:

- Процентная ставка – от 25,9%

- Льготный период – 2 месяца

- Максимальная сумма – 600 000 руб.

Кэшбэк:

- 10% — в категориях, где потрачено больше всего средств.

- 1% — на все остальные покупки.

Мили:

- до 4 бонусных миль – за каждые 100 рублей со всех покупок

- до 10 бонусных миль – за каждые 100 рублей на сайте «Газпромбанк – Travel»

При тратах свыше 5 000 рублей или перечислении заработной платы на карту банка (не менее 15 000 рублей) обслуживание бесплатно. В других случаях – 199 рублей в месяц.

Онлайн-заявки на кредитные карты обрабатываются в течение пяти минут. Получить карту можно самостоятельно в отделении банка или заказать доставку по указанному адресу.

Как заказать кредитную карту срочно?

Посмотреть предложения банков и отправить онлайн-заявку на срочную карту онлайн вы можете на нашем сайте.

- Укажите желаемые параметры карты – кредитный лимит, продолжительность льготного периода, наличие кэшбэка, процентов на остаток, тип платежной системы.

- Изучите предложенные варианты. Подробные условия можно посмотреть, кликнув по кнопке «Подробнее».

- Выберите оптимальное предложение и нажмите кнопку «Оформить карту».

Доступные варианты можно отсортировать по размеру кредитного лимита, величине процентной ставки и продолжительности льготного периода.

Характеристика кредитных карт от Сбербанка России

Характеристики кредитных карт Сбербанка

Классическая кредитная карта Visa или MasterCard

Кредитные карты Visa и MasterCard от Сбербанка

Эта кредитка является самой популярной среди клиентов Сбербанка. Ее основные характеристики:

- Максимальный лимит – 300 тысяч рублей.

- Льготный период – 50 дней (распространяется только на безналичные операции).

- Процентная ставка 27,9% годовых.

- За первый год пользования картой плата не взимается. Со второго года она составляет – 750 рублей.

- Комиссия за снятие наличных в банкомате – 3%, но не менее 390 рублей.

Держатели кредитных карт подключаются к бонусной программе «Спасибо». За безналичные расчету клиенту начисляются баллы, которые он может потом использовать для оплаты покупок в магазинах-партнерах.

Для получения кредитки достаточно предоставить только гражданский паспорт. Воспользоваться данным предложением Сбербанка могут клиенты, которые соответствуют следующим критериям:

- возраст от 21 до 65 лет;

- отсутствие испорченной кредитной истории;

- трудовой стаж на последнем месте работы – 6 месяцев, а общий – от года.

Премиальные карты Visa Signature и MasterCard World Black Edition

Премиальные карты Сбербанка

Это предложение для ВИП-клиентов банка с высоким доходом. Максимальный лимит по карте составляет 600 тысяч рублей. Выпускается она бесплатно. Но уже с первого взимается плата за обслуживание счета в размере 4900 рублей. Льготный период – 50 дней. Процентная ставка составляет 25,9% годовых. См. также: кредитные карты с лимитом до 2 млн рублей.

Премиальные карты от Сбербанка – это большие скидки от компаний-партнеров:

- бесплатный роуминг с МТС и Билайн;

- скидки до 12% при бронировании отелей

- 20% на трансферы в аэропорт;

- До 35% скидки на аренду автомобилей;

- Бесплатная упаковка багажа.

Кобрендовые карты «Аэрофлот»

На выбор клиента карта может быть классической или золотой. В первом случае начисляется 500 приветственных милей, а во втором – 1000 милей. Заемщику открывается отдельный бонусный счет. За каждые потраченные 60 рублей с золотой карты клиент получает 1,5 балла, по классической – 1 балл. Накопленные бонусы клиент может обменять на билеты в компании «Аэрофлот», повысить класс обслуживания, оплачивать товары и услуги в компаниях-партнерах.

По картам «Аэрофлот» процентная ставка составляет 27,9% годовых. Максимальный кредитные лимит – 300 тысяч рублей. Льготный период – 50 дней.

Кредитные карты мгновенного выпуска

Кредитные карты мгновенного выпуска

Клиенты, у которых нет времени ждать выпуска именной карты, могут получить кредитку мгновенного выпуска. Оформить ее можно в день подачи заявки. Для этого необходимо:

- Обратиться в отделение Сбербанка и предоставить свой гражданский паспорт.

- Заполнить анкету, в которой подробно указать персональные данные, сведения о работодателе, свои доходы, расходы и кредитную историю.

- Банк проверяет информацию и принимает решение по заявке.

- Если ответ положительный, то после подписания договора, клиент получает кредитку.

Кредитные карты для «своих» клиентов

Сбербанк своим постоянным клиентам (вкладчики, заемщики с положительной кредитной историей, владельцы зарплатных карт) делает персональное предложение по кредитованию. В рамках данной программы можно получить кредитную карту на льготных условиях:

- кредитный лимит до 600 тысяч рублей;

- отсутствие комиссии за обслуживание счета;

- процентная ставка от 23,9% годовых.

О наличие персонального предложения клиент может узнать из смс-рассылки, в Сбербанке Онлайн или лично обратившись в отделение Сбербанка.

Преимущества и недостатки кредитных карт Сбербанка

Преимущества и недостатки кредиток Сбербанка

Оформить кредитную карту можно практически в каждом банке. У клиента есть большой выбор, поэтому спешить с принятием решения не стоит.

Нужно обратить внимание на преимущества кредиток от Сбербанка:

- высокий кредитный лимит;

- не требуется документальное подтверждение доходов;

- бонусная программа «Спасибо»;

- бесплатное смс-информирование;

- отлично развитая сеть отделений и банкоматов;

- льготные условия кредитования для постоянных клиентов.

Также необходимо учитывать и недостатки этого продукта. Во-первых, льготный период распространяется только на безналичные операции. Во-вторых, не предусмотрен выпуск дополнительных карт. В-третьих, даже за снятие собственных средств со счета взимается высокая комиссия.

Условия по картам

Кредитная карта позволяет многократно пользоваться деньгами банка в рамках лимита. Однако финансовое учреждение может установить лимит меньше, чем предполагается по карте. Размер возможного займа определяется индивидуально и зависит от платежеспособности и кредитной истории клиента.

Чтобы получить более высокий кредитный лимит, нужно доказать банку, что имеющиеся доходы позволят заемщику исполнять свои финансовые обязательства. Для этого при оформлении карточки следует предъявить как можно больше документов и информации:

- справку о доходах;

- сведения о наличии вклада;

- обозначить наличие дебетовой карты.

Можно также предложить залоговое обеспечение. Кредитный лимит не является постоянной величиной: анализируя характер платежей заемщика, банк может изменить его порог.

Согласно условиям пользования кредитной карты, заемщик должен за каждый расчетный период вносить обязательный минимальный платеж. Банк устанавливает его в процентах (5-10 %) от суммы потраченных средств. Для внесения этих средств банк устанавливает платежный период, его продолжительность в большинстве случаев 20 дней.

За пользование кредитными средствами банком начисляются проценты. Разные финансовые учреждения устанавливают свои процентные ставки. Их размер может составить от 18 до 50 % годовых.

Выбрать почтовую службу

Формы кредита

| Признаки | Формы |

| Зависит от ссуженной стоимости: |

|

| От цели и участников: |

|

| От назначения: |

|

| От способа выдачи: |

|

| От сферы распространения: |

|

Кредит может быть целевым или нецелевым. Нецелевой кредит представляет собой ссуду, которую заемщик тратит по своему усмотрению, не согласовывая это с банком. Целевые кредиты различаются на несколько видов, в зависимости от цели, ради которой их берут:

- ипотечный кредит;

- автокредит;

- земельный кредит;

- потребительский кредит;

- образовательный кредит;

- брокерский кредит;

- другие.

Также можно разделить кредиты на несколько типов в зависимости от того, каким образом средства поступают заемщику:

- кредит наличными;

- на карту;

- кредитная линия.

Условия получения кредита

Условия, на который заемщик может получить кредит, сильно различаются в зависимости от банка, финансового состояния самого заемщика и целей, для которых оформляется кредит.

Банки предлагают разнообразные условия кредитования, в том числе кредит пенсионерам, на срочные цели, другой вариант – кредит, процентная ставка которого становится более или менее выгодной в зависимости от количества предоставленных документов.

При оформлении кредита в любом банке потребуется заполнить анкету заемщика и связаться с сотрудником банка. Для этого существует онлайн заявка на кредит, кроме того, некоторые банки позволяют оформлять кредит полностью онлайн, однако при оформлении займа на крупную сумму скорее всего потребуется посетить отделение банка.

Далее сотрудник банка исходя из данный заемщика определит условия кредита, такие как процентная ставка и кредитный лимит. Кредит будет тем более выгодным, чем эффективнее заемщик сможет доказать, что он будет в состоянии вернуть долг. А это значит, что банк будет проверять платежеспособность клиента, в том числе в долгосрочной перспективе. Для этого банк запрашивает у заемщика определенные документы. К примеру, Сбербанк может запросить:

- справку 2-НДФЛ;

- копию трудовой книжки;

- пенсионное удостоверение и справку от организации, которая выплачивает пенсию;

- справку о доходах по форме банка.

Кредит без справок – это также доступный вариант, который предлагают многие банки, в числе которых ВТБ, Росбанк, Московский Кредитный банк.

После оформления кредита заемщик должен постепенно возвращать долг в соответствии с графиком платежей. Необходимо максимально точно оплачивать кредит, поскольку в случае просрочки и серьезной неуплаты кредитная история заемщика ухудшится, что повлияет на все его дальнейшие попытки оформить кредит в любом банке. Кредит с плохой кредитной историей возможен, однако скорее всего он будет далеко не таким выгодным, как кредит для заемщика, который никогда не пропускал платежи.

Что такое рефинансирование кредита?

Рефинансирование кредита может стать прекрасным способом погасить долг. В этом случае решение заключается в оформлении нового кредита, который позволяет погасить старый кредит.

Рефинансировать можно один кредит другого банка:

- потребительского;

- ипотеки;

- автокредита;

- кредита наличными.

Условия данного рефинансирования: кредит на сумму от 50 000 до 500 000 рублей на срок от 1 до 5 лет с процентной ставкой в 19,9%.

Расчет кредита

И еще один полезный инструмент, который представлен многими банками онлайн – это калькулятор, при помощи которого можно рассчитать кредит без помощи сотрудника банка. Таким образом, можно ввести свои данные на сайте банка, и уточнить, насколько выгодным будет тот или иной кредит, в зависимости от возможностей и запросов каждого отдельного заемщика.

Кредитный калькулятор bankiros

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

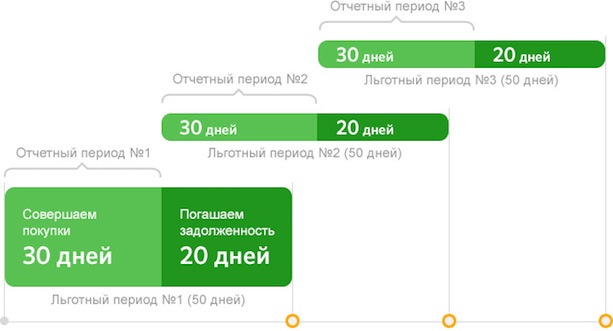

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Взять кредит наличными онлайн: самые выгодные предложения

Отличий между кредитом наличными и обычным кредитом почти нет. В классическом понимании кредит наличными выдают «живыми» деньгами в офисе банка. Но таких вариантов остается все меньше и меньше.

Чаще всего банки выпускают именную дебетовую карту для нового заемщика, с которой тот может снять наличные в любом банкомате. Деньги за обслуживание таких карт, как правило, не взимают.

Оформить кредит наличными онлайн можно за несколько минут. Нужно выбрать подходящее предложение из списка ниже или таблицы выше, нажать кнопку «Заявка» и заполнить данные на официальном сайте банка. Предварительный ответ придет на номер телефона, указанный в анкете. После этого нужно посетить офис банка или дождаться курьера.

Тинькофф банк – деньги с доставкой на дом

Кредит наличными онлайн в Тинькофф банке как раз попадает в пример, описанный выше. Заявка заполняется на официальном сайте, а деньги привозит курьер. При этом сумма будет перечислена на карту, обслуживание которой для клиента будет бесплатным на весь срок кредита:

- ставка от 14,9%;

- возраст от 18 до 70 лет;

- срок от 3 месяцев до 3 лет;

- сумма от 50 тысяч до 1 миллиона.

Плюсы:

- для оформления кредита и получения денег не нужно выходить из дома

- гибкий срок кредитования

Минусы:

- высокая процентная ставка по сравнению с конкурентами

- кредитные карты Тинькофф обходятся выгоднее его потребительских кредитов

Оформить кредит →

Ренессанс кредит – деньги онлайн на любые цели

Еще одним известным банков на рынке потребкредитов является Ренессанс. Оформляется предложение также не выходя из дома, средства будут перечислены на карту или счет в этом банке. При их отсутствии – придется посетить ближайший офис. Условия:

- сумма кредита от 30 до 700 тысяч рублей;

- ставка от 9,9%;

- срок до 5 лет;

- возраст заемщика от 20 до 70 лет.

Плюсы:

- рассмотрение заявки за 1 час

- минимальный набор документов (только паспорт)

Минусы:

при испорченной КИ сумма кредита будет сильно снижена

Заявка →

Кредит онлайн от Райффайзен – наличные с минимальными требованиями

Райффайзен банк предлагает будущим заемщикам несколько интересных программ по нецелевому кредитованию. Сумма будет зависеть от подготовленных документов, но даже по одному паспорту можно получить до 300 тысяч рублей. Для более внушительных сумм понадобится справка о доходах и справка с места работы:

- сумма кредит от 90 тысяч до 2 млн рублей;

- срок от 12 до 60 месяцев;

- ставка от 9,99% в год;

- обработка заявки – 2 минуты.

Плюсы:

- быстрое рассмотрение заявки

- низкая ставка

Минусы:

для получения свыше 300 тысяч нужно подтверждать доход и место работы

Взять кредит →

ВТБ – рассмотрение заявки на кредит онлайн за 5 минут

В банке ВТБ любой желающий найдет подходящий вариант кредитования. Главное преимущество банка – скорость. После заполнения анкеты ответ придет всего за 5 минут. Но есть у банка и «подводные камни». Так, без страхования ставка увеличивается на 0,2% до 11% годовых. Минимально возможная ставка доступна тем, кто оформит мультивалютную карту ВТБ. Условия программы:

- сумма от 100 тысяч до 5 млн рублей;

- ставка от 10,8%;

- срок от 6 месяцев до 7 лет.

Плюсы:

- быстрая скорость рассмотрения

- программа по снижению годовой ставки за кредит до 8%

Минусы:

- без страхования ставка увеличивается

- нужно подтверждать доход

- нельзя оформить кредит без регистрации

Получить кредит →

Газпромбанк поможет оформить онлайн до 350 тысяч рублей

Один из надежных банков, который пришел в сферу потребительского кредитования не так давно. Но уже прочно закрепился в пятерке лидеров. Получилось это во многом из-за лояльного отношения банка к новым клиентам. Средняя проверенная сумма, которую можно получить в банке после онлайн заявки составляет 300 тысяч рублей. Если нужно больше – будьте готовы предоставить дополнительные справки:

- сумма от 50 тысяч до 3 млн рублей;

- ставка от 9,5%;

- сроки от 13 до 84 месяцев;

- возраст от 20 до 70 лет.

Плюсы:

- большой кредитный лимит

- длительный срок кредита

Минусы:

- без страховки и наличия зарплатной карты Газпромбанка ставка увеличивается почти на 6%

- высокий порог проверки КИ

Оформить →

Наименование

Новости

Долг без права передачи: Центробанк восстанавливает права заемщиков

12.09.2020

Центробанк разъяснил правовую позицию по актуальной для кредитных организаций проблеме: передавать или не передавать долг по кредиту третьему лицу

Центробанк поддержал заемщиков: отказ банков в досрочном погашении кредита недопустим

07.08.2020

Возможность досрочного погашения кредита для заемщиков является одним из привлекательных условий кредитного договора. Однако не всегда досрочное возвращение долга проходит гладко для заемщиков

Мошенники заманивают кредитных заемщиков страховкой

04.12.2019

О том, что банковский служащий может предложить страховку при выполнении различных операций, слышали многие. Этим и воспользовались мошенники, сумевшие обмануть доверчивых граждан

Что такое АОПП?

Что необходимо делать, чтобы получить выбранную кредитную карту

Кредитные организации постоянно улучшают условия по картам, предлагая все большее вознаграждение, больше преимуществ и привилегий, но в то же время становятся более избирательными в отношении клиентов. Количество отказов в отношении самых выгодных кредитных карт с лучшими условиями растет.

Что можно сделать, чтобы увеличить свои шансы? Ниже несколько рекомендаций.

Улучшайте свою репутацию (кредитоспособность)

Кредитоспособность — это не только уровень ваших финансовых возможностей, но и ответственное поведение.

Кредитные организации оценивают вашу кредитоспособность в большей степени на основе вашей кредитной истории.

Существенно улучшить кредитную историю — это задача даже не месяцев, а лет.

Не ждите, сразу начинайте улучшать вашу кредитоспособность.

Несколько шагов для этого вы можете сделать немедленно.

- Вносите платежи по карте вовремя. Это необходимо не только для того, чтобы избежать штрафных санкций. История своевременных платежей представляет вас более ответственным в глазах кредитной организации.

- Используйте не весь кредитный лимит по карте. Сохраняйте баланс между кредитным лимитом по карте и использованной суммой кредита. Оптимальным является использование кредитных средств на уровне 30-40 % от суммы кредитного лимита. Тем самым вы показываете банку, что знаете, как управлять расходами и избежать возможности перерасхода средств и неисполнения обязательств.

Подготовьтесь к процедуре подачи заявки

Подаете ли вы заявку онлайн, посредством электронной почты или же в отделении банка, будьте готовы к тому, что у вас запросят определенную информацию.

Кроме Ф. И. О., даты рождения, адреса проживания и регистрации, у вас могут запросить следующие данные:

- размер постоянного дохода;

- сведения о работе и образовании;

- сведения о текущей кредитной нагрузке.

После получения заявки кредитная организация проводит проверку вашей кредитоспособности, в том числе может сделать запрос в бюро кредитных историй.

Следует учесть, что частые проверки кредитной истории со стороны банков (частые обращения в бюро кредитных историй) могут негативно влиять на ваш кредитный рейтинг. Поэтому следует внимательно относиться к выбору кредитной карты, на которую вы хотите подать заявку, чтобы уменьшить количество запросов вашей кредитной истории.

Используйте все преимущества новой кредитной карты

Используйте на практике все преимущества вашей новой кредитной карты, будь то программы вознаграждения, возможность рефинансирования или беспроцентный период.

В этом случае владение кредитной картой станет действительно полезным для достижения ваших финансовых целей.

Содержание информации выше не является рекламным материалом, не подлежало согласованию либо одобрению никакими кредитными организациями, в том числе нашими партнерами.

Новые офисы банков в Чите

Адрес: г. Чита, ул. Новобульварная, д. 55

Адрес: г. Чита, ул. Красной Звезды, д. 8