Рефинансирование кредита

Содержание:

- УБРиР Карта-рефинанс — 240 дней без %

- Когда рефинансирование не выгодно?

- Выберите вклад

- Для каких кредитов предусмотрена возможность рефинансирования? ?

- Условия перекредитования

- ЛокоБанк — Локо-Ярко — Высокий процент на остаток по карте

- Кому и зачем может потребоваться рефинансирование

- Что не входит в расчет ставки?

- Как рефинансировать кредит под меньший процент — 5 основных этапов перекредитования ?

- Курсы валют ВТБ Банк в Иркутске

- Корр. счёт: 30101810900000000603

- Почему банки отказывают в рефинансировании

- Правила оформления справки

- Какие документы нужно предоставить?

- Преимущества и недостатки

- 5 причин сделать рефинансирование кредита в другом банке

- Для чего их выпускает государство

- Можно ли рефинансировать рефинансированный кредит

- Оформление в своем и другом банке

- УРАЛСИБ — От 6,9% на любые суммы

- Где оформить рефинансирование

- Как происходит процедура рефинансирования кредита?

- Виды облигаций

- Как оформить рефинансирование кредита

УБРиР Карта-рефинанс — 240 дней без %

Когда рефинансирование не выгодно?

Есть ситуации, когда перекредитование экономически не выгодно и будет только тратой времени, а может привести и к убыткам. Случаи, когда в переоформлении нет смысла:

- есть несколько мелких краткосрочных кредитов, а ставка по новому продукту практически такая же;

- существует мораторий на досрочное гашение по старым ссудам или банк взимает за это комиссии;

- разница в процентах не велика, а для рефинансирования требуется перерегистрация залога (придется потратиться на оценку, нотариальное заверение документов, страхование и др.).

Обратите внимание!

Считается, что кредит лучше рефинансировать в первой половине его срока, а при наличии страхования нужно сделать это накануне нового страхового платежа. Процедура довольно трудоемкая и может стать действительно затратной не только в плане финансов, но и личного времени заемщика. Для нового кредита может потребоваться более объемный пакет документов, а собирать их придется с нуля.

Для рефинансирования в первую очередь обратитесь в свой банк, где обслуживается текущий кредит. Банки часто идут на уступки, чтобы не потерять ценных клиентов, и могут предоставить скидки или более выгодные условия.

Выберите вклад

Для каких кредитов предусмотрена возможность рефинансирования? ?

Конкуренция на рынке кредитования сегодня находится на очень высоком уровне. В итоге банки вынуждены бороться друг с другом за каждого клиента. Это неизбежно приводит к улучшению условий рефинансирования.

На сегодня для банковской сферы характерны следующие изменения:

- снижение↓ процентных ставок;

- упрощение процедуры погашения рефинансируемого кредита (банк самостоятельно переводит средства в его оплату);

- увеличение↑ сроков, на которые предоставляется перекредитование;

- смягчение требований банков по отношению к клиентам.

Современные банки позволяют заёмщику рефинансировать следующие виды кредитов:

- ипотечные кредиты;

- кредитные карты;

- долги по дебетовым картам в форме овердрафта;

- потребительские займы;

- автокредиты.

Возможность рефинансирования того или иного вида займа определяется каждым банком индивидуально. Поэтому перед подачей заявки следует ознакомиться с предлагаемыми условиями.

Срок, в течение которого можно погасить займ, взятый на рефинансирование, определяется в первую очередь видом выплачиваемой с его помощью задолженности.

Например, если осуществляется рефинансирование ипотеки, можно рассчитывать на срок в пределах 30 лет. Если же происходит перекредитование потребительского займа или автокредита — период погашения обычно не превышает 5-10 лет.

Рефинансирование в большинстве случаев позволяет заёмщику получить целый ряд преимуществ:

- улучшение условий кредитования – снижение↓ ставки, сокращение↓ размера ежемесячного платежа и увеличение↑ срока выплат.

- изменение валюты кредита;

- объединение нескольких займов в один кредит с целью упрощения выплат;

- вывод имущества из-под залога – если автокредит или ипотеку удаётся рефинансировать без предоставления обеспечения.

Если планируется провести повторное рефинансирование, важно учитывать, какое время прошло с момента последнего перекредитования. Некоторые банки отказываются от оформления нового договора, если по займу уже проводилось рефинансирование ранее

Также кредиторы могут установить ограничения по времени, прошедшему с момента перекредитования. В большинстве случаев приходится выжидать не менее 12 месяцев.

Условия перекредитования

При оформлении договора рефинансирования кредита к клиенту предъявляются в основном те же требования, что и при получении потребительского кредита. Так клиент, получающий кредит, должен иметь официальную работу с определённым стажем, стабильный источник дохода и хорошую кредитную историю. Исходя из перечисленных факторов банк сможет оценить платёжеспособность заёмщика и в соответствии с полученными результатами предложит ему определённые условия сотрудничества. Если же клиент окажется неплатёжеспособным или ненадёжным, то ему, скорее всего, просто откажут в оказании услуг.

Что касается определённых условий перекредитования, то практически у всех банковских организаций в них имеются существенные отличия. Причём в каждом отдельном банке могут быть разные условия для разных категорий клиентов. Если вы хотите получить наиболее выгодные условия кредитования, то вам придётся собрать необходимую информацию в различных банках, сравнить её и сделать соответствующие выводы.

У банков имеются и некоторые сходства. Большинство кредитных организаций предлагают следующие виды рефинансирования:

- новый кредит выдаётся только с целью погашения основной суммы оставшегося долга — накопившиеся проценты и иные платежи клиенту придётся оплачивать самостоятельно;

- кредит выдаётся для полного погашения долга — погашаются проценты и любые другие платежи;

- деньги, которые выдаются по новому кредиту, превышают сумму, необходимую для погашения долгов — после погашения долга у клиента останутся свободные денежные средства.

ЛокоБанк — Локо-Ярко — Высокий процент на остаток по карте

Кому и зачем может потребоваться рефинансирование

В последнее время люди все чаще стали брать кредит. Если еще недавно в России к этому относились с неуверенностью и даже некоторой опаской, то сейчас все стало намного проще. Настолько, что многие люди берут не один кредит, а сразу несколько.

Проще стала и процедура оплаты – многие банки значительно уменьшили проценты, а также улучшили условия кредитования. Это очень хорошая статистика как для обычных граждан, берущих кредит, так и для самих банков.

Вместе с этим условия на заключение новых кредитов были намного выгоднее, чем старые условия. Для того, чтобы устранить эту проблему, клиентам предлагается такая финансовая услуга как рефинансирование.

Такая процедура значительно облегчает выплату кредитов. Они объединяются в один, при этом процент значительно снижается. Происходит это в том случае, если процент на сам вид кредита значительно снизился.

Что не входит в расчет ставки?

При изучении всей тарифной сетки по обслуживанию кредита следует отбросить те платежи, которые не могут быть включены в проведение расчетов по эффективной ставке:

- Оплата за подготовку и выдачу справки о состоянии задолженности клиента;

- Плата за съем налички через банкомат со счета;

- Комиссия за внесение платы в других финансовых учреждениях;

- Комиссия за перечисление средств на другие расчетные счета по усмотрению клиента.

Данные платежи инициируются исключительно самим заемщиком, поэтому не могут быть включены в полную стоимость услуги кредитования.

Непредвиденные обстоятельства и личные предпочтения клиента напрямую влияют на стоимость услуг банка. Если погасить задолженность заранее, то получится сэкономить, а пропустив несколько платежей – повысить размер общей суммы долга.

Как рефинансировать кредит под меньший процент — 5 основных этапов перекредитования ?

Итак, если принято решение провести рефинансирование имеющегося кредита, то важно сделать это быстро, чётко и с большей выгодой. Для этого специалисты рекомендуют воспользоваться инструкцией с подробным описанием каждого этапа процедуры

Этап 1. Общение с действующим кредитором

С одной стороны, законодательство не обязует заёмщика уведомлять кредитора о намерении произвести рефинансирование. Однако профессионалы рекомендуют сделать это в любом случае.

Банки обычно не желают отпускать добросовестных заёмщиков. Чтобы удержать их при намерении перекредитоваться в другом банке, они могут предложить изменить условия обслуживания. При этом заёмщик не только будет платить кредит на более выгодных условиях, но и проведёт процедуру гораздо проще и быстрее.

Этап 2. Выбор банка

Если всё-таки банк, в котором оформлен действующий кредит, на встречу не идёт, придётся проводить рефинансирование в другой кредитной организации. Специалисты рекомендуют подойти к выбору максимально ответственно.

В первую очередь придётся сравнить предложения нескольких приглянувшихся банков. Следует изучить информацию на их сайтах, отзывы в интернете на специализированных сайтах и форумах. Если времени и желания на самостоятельный подбор кредитора нет, на помощь придут специализированные сервисы сравнения, а также рейтинги, регулярно составляемые специалистами.

Когда банк для рефинансирования будет выбран, важно внимательно изучить всю документацию относительно перекредитования, размещённую на его сайте, в том числе:

- тарифы;

- наличие ограничивающих условий;

- список необходимых документов.

Если останутся какие-либо вопросы, следует обязательно получить ответы на них, обратившись к сотрудникам банка по телефону колл-центра или через онлайн-чат. Только когда все особенности процедуры будут понятны, можно приступить к оформлению рефинансирования.

Этап 3. Оформление и подача заявки на рефинансирование кредита

Чтобы подать заявку на рефинансирование, помимо заявления требуется предоставить в банк пакет документов. Каждый кредитор самостоятельно разрабатывает данный перечень, но можно выделить ряд документов, которые требуются почти всегда.

Какие документы нужны для рефинансирования кредита

К основным документам для рефинансирования кредита можно отнести:

- паспорт гражданина РФ;

- справка о заработной плате (2-НДФЛ или по форме банка);

- копия трудовой книжки, заверенная работодателем;

- документы о действующем займе – договор и график внесения ежемесячных платежей;

- справка об остатке задолженности;

- реквизиты для перечисления средств в оплату действующего кредита.

В некоторых случаях дополнительно могут понадобиться и другие документы, например, квитанции об оплате действующего займа.

Этап 4.Рассмотрение заявки

После того как заявка и пакет документов будут поданы, банк осуществляет их рассмотрение. Так как рефинансирование, по сути, является оформлением нового кредита, срок для рассмотрения в большинстве случаев не отличается от установленного для других видов займов.

Этап 5. Заключение договора

Если по окончании процедуры рассмотрения банк примет положительное решение, наступает завершающий и самый ответственный этап – заключение договора.

Читая договор, в первую очередь обращайте внимание на следующие параметры:

- размер процентной ставки;

- полная стоимость получаемого займа;

- порядок применения и размер штрафных санкций;

- условия досрочного погашения;

- возможны ли изменения условий кредитного договора в одностороннем порядке.

При изучении договора важно сохранять бдительность от начала и до конца, тщательно изучить абсолютно все разделы. Если возникнут проблемы и какая-либо из сторон обратится в суд, решение будет приниматься исключительно в рамках подписанного соглашения

Таким образом, оформление рефинансирования кредита – процедура не настолько сложная, как думают многие. Если чётко следовать представленной инструкции, удастся избежать многих сложностей и успешно перекредитоваться в другом банке под более низкий процент.

Курсы валют ВТБ Банк в Иркутске

Корр. счёт: 30101810900000000603

Почему банки отказывают в рефинансировании

Кредитно-финансовая организация вправе отказать перекредитовать задолженность по ряду причин:

- плохая кредитная история;

- текущие просрочки по платежам;

- несоответствие клиента требованиям банка;

- несоответствие предмета залога требованиям банка;

- несоответствие текущих обязательств условиям программы переоформления.

Стоит различать отказ одной кредитно-финансовой организации от массового отказа всех кредиторов. В первом случае могут быть индивидуальные причины, например, залоговое имущество не подходит под требования конкретного банка и кредитная компания отказывается принимать объект.

Другое дело, если все банки вынесли решение об отказе. Это свидетельствует о том, что у человека существуют определенные проблемы с платежеспособностью или благонадежностью.

В данном случае разберитесь с причиной отказа. Например, если это просрочки платежей, погасите текущую задолженность и исправно вносите платежи в течение полугода. После этого обратитесь в банк повторно.

При отказе всех кредитно-финансовых организаций рефинансировать обязательства попробуйте:

- подать заявление на реструктуризацию;

- переоформить кредит на другого человека;

- обеспечить новую ссуду залоговым имуществом;

- повысить свой уровень доходов;

- привлечь поручителей или созаемщиков.

Правила оформления справки

Даже для свободной

формы должны соблюдаться определённые требования заполнения. Иначе справку

могут просто не принять. Условно документ можно разделить на несколько

информационных блоков:

- Часть о

нанимателе. Указание названий (полного и сокращённого), юрадрес и фактическое

местоположение, форма организации, коды деятельности, информация о регистрации

и прочее. Реквизиты можно не указывать, если справка составляется на фирменном

бланке; - Часть о

работнике. Указывается стандартная информация: имя, данные удостоверяющего

документа; - Основная

часть — та информация, ради которой и бралась справка. Данные о полученных

доходах за запрашиваемый период (помесячно).

Можно ещё отдельно

выделить блок с удостоверяющими подписями и печатями. За достоверность справки

расписывается исполнитель, который ее составил, и руководитель организации.

Печать ставится при условии, что она есть на предприятии. Хотя она и не

относится к обязательному, при наличии ее лучше поставить. Пример справки

о доходах в свободной форме есть на нашей странице, подробную инструкцию

рассматриваем в следующем разделе.

Запрещаются:

- Исправления,

помарки, зачеркивания; - Использование

корректирующей жидкости; - Печатать

на обеих сторонах листа; - Документ с

явными дефектами печати (пятна, полосы, блеклая печать).

Можно заранее

уточнить, какие требования к справке предъявляет лицо, которому она

предназначается. Поскольку единых стандартов нет.

Те же правила

касаются, если работник трудоустроен на предпринимателя и запрашивает образец

справки о доходах для визы.

Какие документы нужно предоставить?

Прежде чем начнется процедура рефинансирования, будущий кредитор рассматривает заявление от заемщика и некоторые документы:

- Паспорт.

- СНИЛС.

- Договор с предыдущим банком.

- Справку о сумме оставшегося основного долга.

- Справку о заработной плате.

- Документы на имущество.

После одобрения новому кредитору нужно предоставить весь список документов, такой же, как собирался при оформлении ипотеки.

При оформлении нового договора обратите внимание на следующие пункты, которые могут иметь свои особенности:

- процентная ставка (может отличаться от изначально обещанной);

- форма выплаты кредита (смотрите, чтоб была такая же как в предыдущем договоре, легче сравнить платежи);

- дополнительные суммы (наличие комиссии при оформление и при ежемесячной оплате);

- размер страховки (может значительно превышать прошлую сумму, это бывает не выгодно).

Можно сделать вывод, что рефинансирование – это ни какая-то отдельная процедура, незнакомая людям, а вполне понятная система кредитования. По системе рефинансирования другой банк погашает долг заемщика, заключая с ним новый кредитный договор. Тем самым банк получает нового клиента, а заемщик более выгодные условия.

При правильном подходе к «перекредитованию» можно сэкономить денежные средства или получить более комфортные условия.

Преимущества и недостатки

Как и любой банковский продукт, рефинансирование долга по кредиту обладает своими преимуществами и недостатками. Однако в большинстве случаев преимущества значительно преобладают над минусами данной банковской услуги. Именно поэтому рефинансирование пользуется большой популярностью.

Основные преимущества:

- Уменьшение суммы ежемесячного платежа. Многие клиенты, когда берут кредит, думают, что смогут его легко погасить в течение небольшого срока. Однако в дальнейшем оказывается, что платёж по кредиту сильно бьёт по их карману. В этом случае можно оформить перекредитование и снизить размер ежемесячно платежа за счёт увеличения срока погашения на несколько лет.

- Смена валюты. Учитывая последние события, которые происходят с курсом рубля, вопрос смены валюты для совершения платежей стал особенно актуальным. Поэтому если у вас появляется необходимость погашать свой долг в другой валюте, то можно легко поменять её через рефинансирование.

- Превращение нескольких кредитов в один. Оплачивать сразу несколько кредитов крайне неудобно, особенно если они взяты в разных банках. Гораздо проще объединить их в один. А сделать это можно через процедуру перекредитования.

- Снижение ставки по кредиту. С каждым годом процентные ставки по кредитам изменяются в разные стороны. В последнее время ставка только падает. Если вы оформляли кредит по более высокому проценту, чем предлагается в данный момент, то целесообразно будет снизить процент за счёт рефинансирования.

- Снятие залога. В том случае, если вы приобретали недвижимость по ипотеке или автомобиль по автокредиту, всё это имущество будет находиться в залоге у банка. Если же вы захотите продать своё имущество, то необходимо сначала вывести его из-под залога. Сделать это можно через рефинансирование задолженности. Дело в том, что после проведения этой процедуры, имущество, которое ранее находилось в залоге, перейдёт в вашу собственность, так как будет оформлен обычный потребительский кредит.

Основные недостатки:

- Увеличение суммы переплаты. Если вы проводите рефинансирование с целью уменьшения размера ежемесячного платежа путём увеличения срока погашения, то общая сумма переплаты будет существенно увеличена. Ведь на кредит ежегодно начисляются проценты. Если увеличить срок кредитования, то процентов по долгу набежит гораздо больше.

- Дополнительные траты. Нередко банки устанавливают мораторий на досрочное погашение кредита. В этом случае при оформлении рефинансирования заёмщик будет вынужден выплатить дополнительную комиссию, установленную банком. Учитывая этот факт, размер комиссии может превысить выгоду, которую вы получите за счёт уменьшения процентной ставки.

- Жесткие требования к клиенту. В предоставлении рефинансирования заёмщику могут отказать даже при наличии незначительных просрочек по имеющемуся у него кредиту. Жесткие требования, предъявляемые банком, можно объяснить тем, что кредитор не хочет рисковать своими деньгами и отдавать их ненадёжным клиентам.

В чём подвох рефинансирования кредита? Несмотря на наличие недостатков, рефинансирование кредитов всё равно является крайне выгодным решением для некоторых людей. Однако перед тем как оформить перекредитование, рекомендуется тщательно обдумать своё решение и взвесить все плюсы и минусы, которые можно получить от данной процедуры.

5 причин сделать рефинансирование кредита в другом банке

Рефинансирование – простыми словами, это процедура, при которой оформляется кредит, а полученные по нему средства направляются на погашение задолженности по кредитным договорам, оформленным ранее. Обычно рефинансировать задолженность можно только в другой кредитной организации.

Фактически банк, рефинансирующий кредиты других банков, просто переманивает клиентов у конкурентов. Но без желания заемщика перекредитование никогда не происходит.

5 причин произвести рефинансирование в другом банке:

- Снижение ставки. За счет этого уменьшается переплата, а также снижается кредитная нагрузка на заемщика.

- Более простое обслуживание задолженности. Все долги объединяют в 1 и платить надо только 1 кредитору. Это экономит время и снижает вероятность ошибок.

- Возможность получить в долг дополнительные финансы. Они выдаются на любые цели. Заключение отдельного договора не требуется.

- Изменение первоначальных условий. При заключении нового договора можно выбрать более длинный или короткий срок погашения задолженности и подобрать оптимальный размер платежей.

- Смена банка-кредитора. Иногда сервис у первоначального кредитора оказывается отвратительным. Выбирая лучшие банки для рефинансирования, клиент избавляется от необходимости тратить нервы на решение лишних проблем.

В любом случае, прежде чем делать рефинансирование в Сбербанке или любом другом финансовом учреждении, рекомендуется просчитывать экономию. Ведь именно возможность уменьшить переплату – основная причина для перекредитования. Подсчитать выгоду поможет калькулятор рефинансирования, который можно найти на сайтах большинства крупных финансовых учреждений.

Для чего их выпускает государство

Можно ли рефинансировать рефинансированный кредит

Да, рефинансирование ранее рефинансированного кредита – популярная практика. Зачастую речь идет об ипотечных кредитах и других займах на длительные сроки.

С течением времени экономические условия в стране, а также условия по кредитам изменяются, поэтому один ипотечный кредит можно рефинансировать несколько раз. Это же касается автокредитов и любых других займов. Юридически запретов здесь нет. Более того, рефинансированный кредит считается обычным кредитом, так что сложностей и препятствий быть в принципе не может.

Предположим, в 2010 году вы взяли ипотеку под 15% годовых, а в 2019 переоформили в другом банке под 12%. Если в 2022 году ставки по ипотеке в РФ приблизятся к европейским, вы сможете ее еще раз рефинансировать – под 3% годовых.

Стоит иметь в виду, что взаимодействие с финансовыми организациями всегда влияет на кредитную историю заемщика, поэтому если были допущены задержки платежей, то в новом кредите банк может отказать: плохая кредитная история – это практически гарантия отказа в услуге перекредитования.

Оформление в своем и другом банке

Процентные ставки понизились с момента приобретения ипотеки, стало не комфортно платить большие суммы ежемесячно? – все это можно решить с помощью рефинансирования. В первую очередь идем в свой банк.

- Обратиться в свой банк с заявлением о желании рефинансировать кредит.

- Предоставить справки о доходах.

Маловероятно, что свой банк одобрит эту процедуру и согласится пожертвовать процентами, на которые он рассчитывал изначально. Если свой банк отказал, то рефинансировать кредит можно в любом банке, предоставляющем такую услугу. Для этого нужно:

- Выбрать банк, уточнить условия и требования.

- Подать заявление на рефинансирование в выбранный банк и пакет документов.

- Дождаться ответа о принятии решения.

- В случае положительного решения принести в банк все необходимые документы для заключения договора.

- Рефинансирующая организация оплачивает долг в том банке, где взята ипотека.

- Оформляется новая ипотека со всеми страховками, залогами и пр.

О нюансах рефинансирования ипотеки в своем и другом банке рассказано тут.

Особенности процесса через АИЖК

Агентство ипотечного жилищного кредитования – занимается как раз вопросами рефинансирования ипотечных кредитов. Организация не является банком и не дает займы из своих активов, она является посредником между банком и заемщиком.

Все бы ничего, но при рефинансировании через АИЖК увеличивается не только срок рассмотрения заявки, но и процентная ставка выходит выше банковской. АИЖК не является организацией, которая бесплатно оказывает помощь нуждающимся в рефинансировании, у нее есть своя выгода, а именно:

- берут 0,5% – подтверждают доход заемщика дополнительной справкой;

- еще 0,5% за положительный ответ от банка при рассмотрении заявления по двум документам;

- прибавят 0,7% если отказываются страховать жизнь у них;

- 2% в пользу АИЖК до регистрации.

Процедура по ДДУ

Не все банки готовы рефинансировать ипотеки, где недвижимость находится на этапе строительства и не имеет документов о собственности.

Крупные банки этого не боятся и идут на «перекредитование» по ДДУ на тех же условиях:

- На руках имеется договор ДДУ.

- Больше полугода идут оплаты по ипотеке и своевременно.

- Рефинансирование ипотеки делается впервые.

Можно ли оформить по двум документам?

Заявление на рефинансирование требует сбора пакета документов, но если нет возможности предоставить весь пакет, в некоторых банках можно обойтись двумя документами: паспорт и СНИЛС. Конечно, процентная ставка будет немного выше, чем при соблюдении формальностей, но и этот вариант возможен и может быть удобен.

Подробную информацию о рефинансировании ипотеки по двум документам вы найдете здесь.

На квартиру

Квартира – это недвижимое имущество. Процедура рефинансирования ипотеки на квартиру проходит точно так же, как на любое другое имущество. Документом, подтверждающим собственность, будет являться выписка из ЕГРН.

Об особенностях рефинансирования ипотеки на квартиру в новостройке, вторичное жилье или комнату мы писали тут.

На дом, землю и строительство

Ипотечные ставки на частные дома с землей выше, чем ставки на квартиры. Точно так же при рефинансировании. Связано это с рисками, которые могут произойти: сложность в реализации объекта, чаще уничтожаются пожарами, чем квартиры.

Рефинансируя дом с участком, приобретенные в ипотеку, можно заменить залог, например на имеющуюся квартиру, соответственно ставка будет ниже. Также при замене залога на квартиру будет меньше сумма страхования залогового имущества.

О рефинансировании ипотеки на дом с земельным участком или на строительство читайте в нашем материале.

УРАЛСИБ — От 6,9% на любые суммы

Где оформить рефинансирование

Теперь мы расскажем в каких банках можно оформить рефинансирование на выгодных условиях.

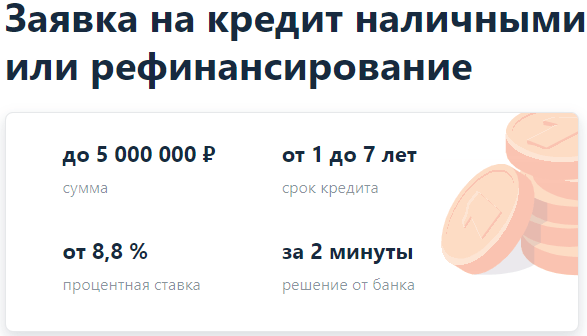

В Альфа-Банке

Альфа-Банк предлагает выгодную программу рефинансирования со ставкой от 8,8% годовых. Решение по заявке принимается буквально за 2 минуты.

Можно рефинансировать до 5 кредитов, в том числе долги по кредитным картам. Часть средств можно получить наличными.

Условия:

- Сумма от 50 000 до 3 000 000 рублей (стандартная программа — до 1,5 млн. рублей);

- Срок до 5 лет;

- Процентная ставка: от 8,8% до 17,99%;

Процентная ставка определяется индивидуально для каждого клиента. Поэтому нужно внимательно читать условия договора и рассчитывать выгоду рефинансирования через калькулятор.

В Росбанке

Росбанк также может рефинансировать ваши задолженности. Под это разработана отдельная программа, которая предусматривает выгодные условия.

Условия:

- Сумма от 50 000 до 3 000 000 рублей;

- Срок до 5-7 лет;

- Процентная ставка: от 10,99% до 18,99%;

Более выгодные условия будут иметь клиенты, которые получают зарплату в Росбанке.

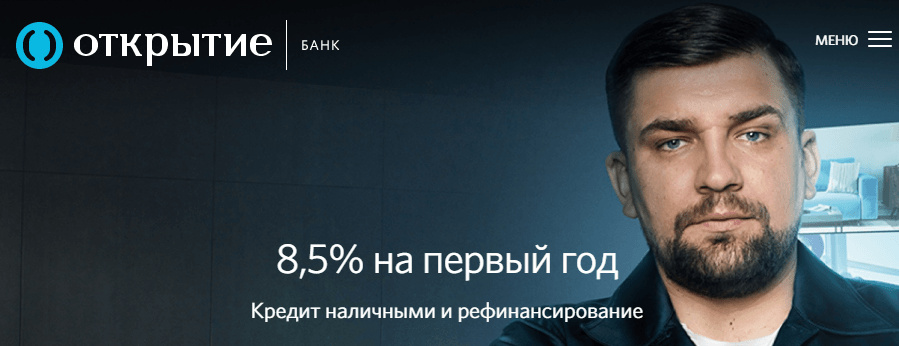

В банке «Открытие»

Банк «Открытие» позволяет получить рефинансирование для старых кредитов под 8,5% годовых (за первый год).

Условия:

- Сумма от 50 000 до 5 000 000 рублей;

- Срок до 5 лет;

- Процентная ставка: от 8,5% за первый год, дальше до 24,30%;

В Открытии есть удобный калькулятор рефинансирования, который позволяет рассчитать выгоду для клиента.

Как происходит процедура рефинансирования кредита?

Схема получения рефинансирования может обладать некоторыми нюансами в различных банковских организациях. Для получения полной информации о том, как происходит указанный процесс, рекомендуется обратиться к сотрудникам банка. Однако в общем виде процедура перекредитования не сильно отличается в различных банках.

Стандартная процедура получения указанной услуги выглядит следующим образом:

- Для начала необходимо собрать все документы, которые понадобятся для оформления. О том, какие документы нужно будет взять, можете прочитать ниже.

- Как только соберёте нужный пакет документов, пройдите в ближайшее отделение банка, которое было выбрано для сотрудничества. Если не знаете, где находится ближайший филиал нужной организации, то можете получить эту информацию на их официальном сайте.

- После этого подайте собранные документы сотруднику банка на рассмотрение. Если ваша платёжеспособность будет подтверждена, то можно приступать к следующему этапу. В противном случае подайте документы в другую организацию.

- Как только найдёте банк, который одобрит вам рефинансирование, необходимо уведомить своего кредитора о том, что вы собираетесь произвести досрочное погашение долга.

- Далее останется лишь подписать договор с новым кредитором. После этого банк самостоятельно погасит вашу задолженность.

Виды облигаций

Как оформить рефинансирование кредита

Оформление происходит в несколько этапов:

-

Одобрение заявки, которую можно оформить дистанционно,

-

Сбор документов,

-

Визит в офис, заполнение заявления-анкеты и рассмотрение банком документов,

-

Подписание кредитного договора и перечисление денег на счет первого банка-кредитора.

Перед тем, как рефинансировать кредит, придется также сходить в свой банк и написать заявление на полное досрочное погашение, иначе требуемая сумма в назначенный срок не спишется с вашего счета, даже если там будут деньги в количестве, необходимом для полного погашения займа.

Рефинансирование займов усложняется, если речь идет о кредитовании под залог. Тогда понадобится переоформление предмета залога, а если речь идет об ипотеке – регистрация ипотечного договора.

Как получить дополнительную сумму? Если банк одобрил ее, то сумма будет начислена на счет клиента.

| Банк | Процентная ставка | Сумма |

| Транскапиталбанк | от 8,7% | 300.000 — 9.500.000₽ |

| Инвестторгбанк | от 8,7% | 300.000 — 9.500.000₽ |

| Промсвязьбанк | от 9,5% | 1.000.000 — 15.000.000₽ |

| Банк Открытие | от 9,9% | 50.000 — 3.000.000₽ |

| РОСБАНК | от 9,99% | 50.000 — 3.000.000₽ |

| Московский индустриальный банк | от 10,9% | 50.000 — 3.000.000₽ |

| Интерпромбанк | от 11% | 45.000 — 1.100.000₽ |

| Банк Уралсиб | от 11,4% | 35.000 — 2.000.000₽ |

| СКБ-банк | от 11,9% | 300.000 — 1.300.000₽ |

| Альфа-банк | от 11,99% | 700.000 — 4.000.000₽ |

Договор сделки

После того, как подано заявление на рефинансирование и получено его одобрение, вас пригласят в офис для подписания договора.

Договор рефинансирования потребительских займов и других кредитов, которые не требуют обеспечения, мало чем отличается от обычного кредитного договора. Разве что в графе «цели кредитования» будет указано «рефинансирование».

Если же это перекредитование жилищного займа, то дополнительно, согласно закону, потребуется заключение ипотечного договора.

О том, как написать заявление на перекредитование, читайте в других наших публикациях.