Как я выбираю корпоративные облигации

Содержание:

- Критерии выбора

- Где купить облигации

- Доходность облигаций

- Как выбрать облигации ОФЗ

- Как сэкономить на налогах и получить вычет по ИИС

- ✅ Плюсы и минусы облигаций

- Что лучше: бонды или дивидендные акции?

- Как зарабатывать на них

- ? Основные типы

- Корпоративные облигации

- Корпоративные облигации

- На какие показатели ориентироваться инвестору?

- Как сопоставить различные наименования одной и той же облигации?

- Потребительские кредиты — рейтинг 2020

- Отделение на просп. Океанский, 98

- Операционный офис г. Москва (ул. Большая Семёновская)

- Как зарабатывать на высокодоходных бумагах?

- Советы брокеров по выбору облигаций

- Заключение

Критерии выбора

Облигация – это долговая ценная бумага. Она приобретается инвестором на определенный срок, по истечению которого тот получает проценты. Эмитентами могут выступать государство, отдельные регионы России или коммерческие компании.

Облигации – не самый простой инструмент для получения дохода, но именно его часто рекомендуют новичкам, только делающим первые шаги на фондовом рынке

Для начала нужно определиться, на какие именно особенности облигаций стоит обратить внимание:

Доходность. Сверхвысокая доходность – не лучший показатель, как бы ни хотелось вам заработать. Слишком большой процент говорит о том, что у компании-эмитента серьезные проблемы, существует высокий риск дефолта. Надежный размер доходности по облигациям составляет в районе 8%-10%, ценные бумаги с чуть большим риском заявляют 11%-14%

Свыше 15% — это уже высокорискованные сделки, выбирать такие облигации нужно крайне осторожно и только при наличии опыта игры на бирже. Срок погашения

Выбирать долгосрочные облигации рискованно, потому как предсказать цену на них невозможно. Да и компания может обанкротиться. Оптимальный срок погашения – до 3 лет.

Ликвидность, то есть насколько быстро можно продавать и покупать эти облигации. Надежные ценные бумаги ценятся на фондовом рынке, поэтому проблем с их реализацией в дальнейшем не возникнет. Чтобы понять, насколько они ликвидны, стоит оценить оборот их сделок в день. Традиционно самыми востребованными являются государственные долговые бумаги и бумаги «голубых фишек» (то есть самых надежных компаний). И только половина облигаций на бирже являются ликвидными, по остальными оборот сделок в день равен нулю.

Опираясь на приведенные выше критерии, рассмотрим ТОП самых привлекательных облигаций 2020 года. Примеры высокорискованных активов мы также приведем, хотя их заявленная высокая доходность совершенно не гарантирована. Итак, в какие долговые бумаги можно инвестировать?

Где купить облигации

Приобрести облигации можно с помощью компании-брокера. Процесс состоит из трёх этапов:

- Заключение договора.

- Внесение денег на счёт.

- Непосредственно покупка.

Как выбрать брокера

Свой выбор следует делать, ориентируясь на показатели работы брокера, тарифную политику и рейтинг. Так же необходимо выяснить, с какими бумагами имеет дело брокер: с государственными, корпоративными или с еврооблигациями.

Когда покупать облигации

Наибольшую прибыль можно получить, приобретая облигации в первый день их продажи. Поэтому лучше заранее выяснить, когда стартуют торги по новому выпуску. Также выгодно покупать бумаги при падающем рынке.

Как выбрать облигацию с учётом риска и доходности

К бумагам с наименьшими рисками относятся ОФЗ. Ведь допустимость того, что государство откажется от своих обязательств, стремится к нулю. Но за сохранность средств придётся пожертвовать доходностью.

Коммерческие компании-эмитенты предлагают большую доходность по облигациям, но и риски по ним тоже достаточно велики. По истечении срока действия купюр организации часто оказываются не в состоянии вернуть деньги держателям. А могут и вовсе обанкротиться и потраченные средства также никто не вернёт.

Поэтому опытные инвесторы советуют избегать риска и покупать облигации у крупных компаний или у государства. Пусть их доходность ниже, однако, можно не бояться за то, что вложения и прибыль будут потеряны.

Доходность облигаций

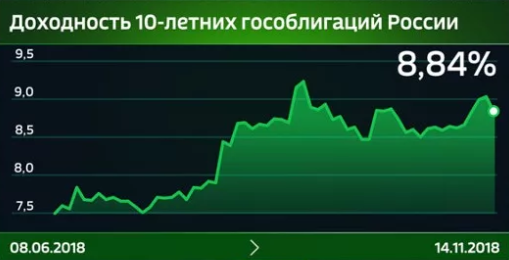

Доходность всех совокупных инструментов зависит от налоговой ставки центрального банка РФ. Если ЦБ повышает ставку, доходность вырастает, если понижает – доходность падает. Следующий график демонстрирует рост индексов различных типов облигаций.

Как видно из графика в 2017 году наблюдался рост цен на облигации государственных, муниципальных и корпоративных организаций. Соответственно, в 2017 году наблюдалось падение доходности каждой облигации (т.к. зависимость стоимости от доходности обратная). В 2018 году ситуация с государственными облигациями была следующая.

Государственные облигации

Доходность государственных инструментов за 2018 приведена на графике.

Какие выводы?

- Государственные инструменты все еще пользуются спросом для обеспечения рубля. Доходность бумаг (без налогов) в районе 8-9%.

- Безналоговая доходность облигаций федеральных займов (ОФЗ) – ценных бумаг (которые выпускаются министерством финансов России для приобретения населением) находится примерно на том же уровне, что и доходность государственных инструментов. На конец февраля доходы с ОФЗ выросли.

Через ОФЗ министерство финансов привлекает деньги от населения в государственный бюджет России. Грубо говоря, государство «берет деньги в кредит» у граждан и возвращает с процентами.

Вот список самых доходных инструментов по ОФЗ из госсектора (2018):

- ОФЗ 26212. Погашение – 19.01.2028. Средняя доходность 8,6%. Стоимость одной облигации – 94 рублей.

- ОФЗ 26221. Погашение – 23.03.2033. Средняя доходность 8,3%. Стоимость одной облигации – 97 рублей.

- ОФЗ 26225. Погашение – 10.05.2034. Средняя доходность 8,3%. Стоимость одной облигации – 92 рублей.

Достоинствами ОФЗ являются:

- Низкая инфляция.

- Устойчивость благодаря большому объему золотовалютных запасов РФ.

- Низкий внешний долг РФ.

- Профицит государственного бюджета РФ в 2018.

- Простой финансовый инструмент для новичков.

Корпоративные инструменты

Здесь доходности в среднем выше, чем у государственных бумаг. Но и сегмент гораздо шире из-за большого количества компаний. Такие облигации покупают по главному критерию – устойчивости денежного потока. Устойчивость компании выражается в следующих цифрах:

- Рост дохода более чем на 5% в год по сравнению с предыдущим.

- Рентабельность собственного капитала выше 10%.

- Доля собственного капитала в активах компании – более 50%.

Рассмотрим несколько выгодных облигаций:

- ТрансмхПБ2. Стоимость – 45,6 руб. за купон. Доходность 8,8%. Выплата по вложению 2 раза в год.

- ЕвроХимБ1Р2. Устойчивый инструмент стоимостью 43,4 руб. за купон. Доход – 8,46% с выплатами дважды в год.

- ГазпрнефБ1. Инструмент государственной корпорации «Газпромнефть». Купон стоит 46,6 рублей. Очень хорошие финансовые показатели компании обеспечивают годовой доход облигаций в 9,2%.

Облигации субъектов РФ

Надежность таких бумаг немного уступает сегменту ОФЗ. Сложность данных бумаг заключается в оценке будущего дохода. Вот некоторые популярные облигации:

- Мордовия03. Облигации погашаются в 2021 году. Данный регион является дотационным, с дефицитом бюджета порядка 20%. Стоимость – 29,2 руб. Выплачивается доход 4 раза в год. Ставка дохода – 11,02%.

- Хакасия2013. Тоже дотационный регион, но на его территории расположены крупные промышленные предприятия. Стоимость купона составляет 8,38 руб. По проценту 8,5% выплаты производятся 4 раза в год.

Эмитентами являются правительства данных регионов. Плюсами таких форм облигация является относительно высокий уровень доходности при небольших сроках погашения.

Минусы заключаются в том, что в регионах наблюдается дефицит регионального бюджета, но экономика регионов имеет положительную динамику и размер дефицита не выходит за установленные рамки.

Как выбрать облигации ОФЗ

При инвестировании в ОФЗ обратите внимание на ключевые параметры облигации

- Срок погашения. В случае с ОФЗ этот параметр особенно важен, так как на рынке представлено множество «длинных» гособлигаций (от 3 до 20 лет). Чем дальше срок погашения, тем выше риски, связанные с экономической и политической неопределенностью. Помните, что цена бумаги может колебаться в широких пределах, из-за чего досрочная продажа нередко заканчивается убытком.

- Тип купонного дохода. Начинающим инвесторам лучше выбирать фиксированный купон (ОФЗ-ПД).

- Эффективная доходность к погашению. Комментарии излишни: чем она выше, тем лучше.

- Рыночная цена. Она особенно важна, если вы берете бумагу на короткий срок: можно заработать на росте курса.

Новичкам лучше брать бумаги ОФЗ-ПД со сроком погашения в 1 – 3 года и держать их вплоть до момента погашения. В этом случае можно ориентироваться только на эффективную доходность, так как в нее уже заложены все прочие параметры.

Как сэкономить на налогах и получить вычет по ИИС

При покупке облигаций инвестор может воспользоваться налоговым вычетом. Для этого нужно открыть не обычный брокерский счет, а индивидуальный инвестиционный счет (ИИС).

Для ИИС можно выбрать один из двух видов налогового вычета

- Тип «А»: позволяет вернуть 13% от суммы, инвестированной в облигации (но не более 52 000 руб. в год). Вы получите назад часть НДФЛ, уплаченного с зарплаты или других официальных доходов. Выбирайте тип «А» в том случае, если у вас есть стабильный заработок, с которого вы платите НДФЛ.

- Тип «Б»: позволяет не платить налоги на инвестиции. Вы будете полностью освобождены от НДФЛ на облигации.

При этом для ИИС действуют два важных ограничения. Максимальная сумма пополнения не может превышать 1 000 000 руб. в год, а вывести прибыль можно не ранее чем через 3 года после открытия счета. Физическое лицо может открыть только один ИИС.

✅ Плюсы и минусы облигаций

К плюсам облигаций можно отнести:

- Уровень доходности. Он выше, чем у традиционных банковских вкладов, причем это касается и рублевых, и валютных облигаций.

- Гарантированная прибыль. Облигации могут иметь фиксированный или плавающий процент, но условия не меняются в ходе действия долгового обязательства.

- Предсказуемость дохода. По многим облигациям размер всех купонов известен заранее. Это удобно при долгосрочном планировании – инвестор понимает, какой процент гарантируют облигации. Если есть желание вложиться в облигации, то можно купить разные бумаги с разными периодами выплат купонов, подгадав так, чтобы получать проценты ежемесячно.

- Низкий порог для входа. Большинство облигаций выпускается таким номиналом, чтобы их мог себе позволить даже мелкий инвестор.

- Минимальные риски. Облигации хорошо подходят тем, кто не любит волатильности в инвестициях или хочет вложить деньги на небольшой срок в 2-3 года.

К минусам облигаций можно отнести:

- Кредитоспособность эмитента. Особенно актуально при вложениях в облигации мелких компаний или банков. Платежеспособность эмитента может снизиться, а у непонятного банка вообще есть риск отзыва лицензии. Не нужно забывать и о том, что на облигации не распространяется страховая выплата в 1,4 млн руб. в отличие от вкладов.

- Инфляция. Этот фактор особенно влияет на долгосрочные облигации. Если уровень инфляции в стране подскочит, то даже ранее доходные ценные бумаги станут убыточными.

- Риск ликвидности. Некоторые облигации сосредоточены в руках крупных инвесторов, которые вложились в них на долгий срок. Оборот этих облигаций на биржевом рынке минимальный, поэтому продать или купить относительно большой объем по выгодной цене сложно.

Разница между выручкой, прибылью и доходом. Объясняем доступным языком

Читать

Финансовая пирамида. В чем основная опасность для вкладчиков

Подробнее

Зачем и как хранить деньги в золоте

Смотреть

Что лучше: бонды или дивидендные акции?

Здесь выбор за человеком, инвестирующим средства. Курс акций колеблется сильнее, дивиденды объявляются ежегодно перед собранием акционеров, они могут быть разными год от года.

И самое главное: в день после отсечки реестра держателей акций цена падает приблизительно на размер дивидендов. То есть, чтобы получит выгоду от покупки акций вкупе с дивидендами, бумагу придется подержать, до хотя бы частичного восстановления цены. Такого момента можно ждать дни, но иногда и месяцы.

Бонды более предсказуемы в расчете доходности, купонных выплат и более надежны в плане возвращения затраченных средств и получения прибыли.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

? Основные типы

Финансовый рынок предлагает огромное множество облигаций. Начинающему инвестору легко запутаться в этом многообразии. Кратко рассмотрим основные виды облигаций.

По типу эмитента

Виды:

- Государственные – считаются одними из наиболее надежных среди ценных бумаг. В России самые распространенные бумаги данной категории – это облигации федерального займа (ОФЗ). Они характеризуются хорошей ликвидностью, минимальной вероятностью дефолта эмитента, но доходность их относительно невысока из-за низких кредитных рисков.

- Корпоративные – выпускаются юридическими лицами – отдельными компаниями. Их доходность обычно выше, чем у ОФЗ. Среди корпоративных бумаг особняком стоят субординированные облигации. Это заем компании, ранг которого ниже, чем у остальных долговых обязательств. Инвесторы субординированных облигаций получают свою долю при банкротстве компании в самую последнюю очередь, исключение составляют акционеры компании, держащие субординированные бумаги. Субординированные облигации имеют повышенную доходность, но и дополнительный риск для вкладчиков. Нужно учитывать это при формировании своего инвестиционного портфеля.

- Муниципальные – выпускаются муниципальными образованиями, и их рынок довольно мал. Уровень кредитного риска у таких бумаг выше, чем у государственных, поскольку – разумеется – государство будет всеми возможными способами помогать региону выполнять свои обязательства, но дефолт эмитента все же допускается. Поэтому приравнивать муниципальные облигации по надежности к государственным (например, к ОФЗ) некорректно.

- Иностранные (международные) – выпускаются иностранными эмитентами, государственными или частными. При этом номинированы не в той валюте, в которой расположен эмитент. Часто размещаются инвестиционными банками, а покупателями являются страховые, инвестиционные компании и т. д.

Вы инвестируете в облигации?

Да, выбираю старые добрые ОФЗДа, предпочитаю рисковать, но покупать доходные бумагиЯ даже не знаю, что такое облигация

По типу дохода

Виды:

- С фиксированным купоном – это облигации с определенной процентной ставкой, которая выплачивается через установленные промежутки времени.

- С переменным купоном – часто встречаются среди корпоративных бумаг. Доход меняется в зависимости от изменения рыночных ставок. На практике это выглядит так: купон фиксируется до даты оферты, после чего процентная ставка меняется в зависимости от конъюнктуры. До оферты новая процентная ставка неизвестна. Такие облигации выгодны эмитенту, поскольку позволяют уменьшить процентные риски в случаях, когда выпуск облигаций приходится на период высоких процентов, после которых на рынке ожидается понижение. У таких облигаций доходность принято считать не к сроку погашения, а к сроку ближайшей оферты. Офертой по облигациям называется предложение о досрочном погашении облигации эмитентом по заранее оговоренной стоимости.

- С индексируемым купоном – это облигации, доходность которых напрямую зависит от инфляции (или иного финансового инструмента). В этом случае номинал облигации индексируется на величину инфляции. Размер купона обычно рассчитывается на один купонный период, поскольку номинал облигации, от размера которого и зависит купон, меняется в соответствии с показателем инфляции. Иногда процентная ставка может быть привязана к другому финансовому инструменту – курс доллара, ставке RUONIA и т. д.

По типу погашения

Виды:

- С погашением полностью в конце срока – номинал единым платежом выплачивается инвестору в полном размере в дату погашения облигации.

- С амортизируемым долгом – когда номинал частично погашается до срока погашения облигации. Это происходит, если эмитенту неудобно выплачивать сразу большую сумму в срок погашения. Тогда номинал погашается частями параллельно с выплатами по купону, и в результате эмитент выплачивает долг равными частями во время всего периода обращения облигации.

По сроку размещения

Деление довольно условно, поскольку в разных странах показатели могут меняться. Если брать усредненные значения, то облигации бывают:

- краткосрочные – срок погашения до 2 лет;

- среднесрочные – срок погашения от 3 до 7 лет;

- долгосрочные – срок погашения более 7 лет.

Деноминация. Положительные и отрицательные последствия проведения

Читать

Девальвация. Понятие, причины, влияние на население и государство

Подробнее

Что такое инфляция. Виды, причины, методы измерения

Смотреть

Корпоративные облигации

Корпоративные облигации выпускает крупная компания-эмитент, чтобы получить дополнительное финансирование. В России почти все из них начисляют купонный доход дважды в год.

Короткие бонды

Альфа-Банк-5-боб

Трехгодичные облигации Альфа-Банка номиналом 1000 рублей с погашением в октябре 2018 года. Купонная ставка зафиксирована на уровне 12% годовых до 20 октября 2017-го (после чего она, скорее всего, будет пересмотрена).

Аптечная сеть 36.6-3-боб

Трехгодичные облигации ПАО «Аптечная сеть 36.6» погашаются в конце мая 2018 года. Размер купонной ставки привязан к ключевой ставке Банка России плюс 3,5%. Сейчас купон еще составляет 14,5% годовых (выплачивается дважды в год). Облигацию можно купить за 101,00% от номинальной цены. Доходность к погашению 9% годовых.

Длинные бонды

АИЖК-26-об

Облигации от «Агентства по ипотечному жилищному кредитованию» рассчитаны на 5973 дня (погашаются в ноябре 2029 года). Купонная ставка в размере 15,3% годовых зафиксирована до февраля 2020-го (после чего будет пересмотрена). Рублевые бонды АИЖК сегодня продаются за 100,007% от номинальной стоимости. К сожалению купить на бирже их не получится, они продаются только на внебиржевом рынке (спросите своего брокера, наверняка он сможет их найти).

Бинбанк-10-1-боб

Облигации Бинбанка выпущены на 2184 дня (погашаются в начале июня 2021-го). Купон в размере 14% годовых зафиксирован до июня 2017 года. Сейчас облигации можно купить за 100,93% от номинала. доходность 13.2% годовых.

Корпоративные облигации

Одной из фундаментальных характеристик облигации является срок её обращения. Короткие бонды – это бумаги сроком погашения 10–180 дней. Чтобы эффективно инвестировать в них, нужно знать простое правило. Чем ближе срок погашения облигации, тем больше цена бонда стремится к номиналу. Для коротких облигаций правило работает так: во время кризиса они просаживаются не так сильно, как другие бумаги, доход по коротким бондам просчитывается очень точно.

Длинные бонды – облигации со сроком обращения больше полугода. Они сильнее подвержены рыночным колебаниям, поэтому приобретать их имеет смысл тем, кто настроен на долгосрочное инвестирование. Выходить из длинных облигаций лучше после выплаты очередного купонного дохода.

На какие показатели ориентироваться инвестору?

Выбор облигации на первый взгляд может показаться сложным процессом, но поверьте, это гораздо проще чем выбирать акции. Вам не придется часами изучать отчетность компании, перспективу сектора экономики или текущие тренды в законодательстве

Для вас, как облигационера важно только одно — компания должна быть платежеспособна

Однако есть еще ряд критериев, в которых было бы не плохо разобраться до покупки своей первой долговой бумаги:

- Сектор рынка (еврооблигации, корпоративные, муниципальные, государственные)

- Вид купона (фиксированный, индексируемый, дисконт)

- Отрасль эмитента (банк, строительство, транспорт, легкая промышленность, нефть и газ)

- Период обращения (год, три года, десять лет)

- Наличие рейтинга у эмитента (его можно проверить на сайте «Эксперт РА»)

В чем основные риски держателя? В том, что эмитент может неожиданно объявить себя банкротом и не «выкупит» свой долг обратно в момент погашения облигации.

Причем, от такой неприятной ситуации не застрахованы даже крупные компании, годами работающие на рынке. К примеру, компания «Мечел» Игоря Зюзина уже допустила кросс-дефолт по банковским кредитам и сейчас делает все возможное, чтобы избежать дефолта по облигациям.

Руководство «Мечела» планирует реструктуризировать два выпуска облигаций номинальным объемом 5 млрд. рублей. Сейчас 13-й и 14-й «проблемные» выпуски торгуются по 85% от номинала. А в декабре прошлого года они оценивались и вовсе в 60-65% от своей первоначальной цены, но это скорее исключение из правила стабильности долговых бумаг.

Как сопоставить различные наименования одной и той же облигации?

Каждая облигация, в зависимости от источника, где требуется ее наименование – может называться по-разному, ну вроде как у человека есть имя, фамилия и отчество, так и у облигации есть несколько разных наименований. Иногда – это доставляет существенное неудобство для понимания неподготовленного инвестора.

Для примера приведу корпоративную облигацию Роснефть04.

По информации с сайта Московской биржи у этой облигации есть три имени:

Первое имя и, пожалуй, самое главное – это уникальный ISIN код. Этот идентификатор совершенно однозначно представляет облигацию и пользуясь этим кодом легко найти конкретную облигацию в любых сервисах, вот он для облигации «например» — RU000A0JT940

Есть, так называемое, полное наименование бумаги, для «например» это — ПАО НК Роснефть обл.04

Есть и краткое наименование бумаги, для «например» это – Роснефть04

Есть и еще один код ценной бумаги, для «например» этот код совпадает с ISIN — RU000A0JT940

Может пригодиться и номер государственной регистрации ценной бумаги, для «например» это — 4-04-00122-A

Казалось бы, и так много имен, неужели есть и еще?

Оказывается есть. Если мы будем искать данную бумагу на сайте агентства «Интерфакс» по ее ISIN коду, то обнаружим, что «например» там называется: Роснефть-4-об

Но это еще пол беды, а самая беда, что если мы в поисковую строку сайта агентства «Интерфакс» введем краткое наименование бумаги с сайта Московской биржи то неожиданно получим следующее сообщение в результатах поиска: «ошибка: Нет данных, соответствующих заданным параметрам. Попробуйте изменить критерии поиска…»

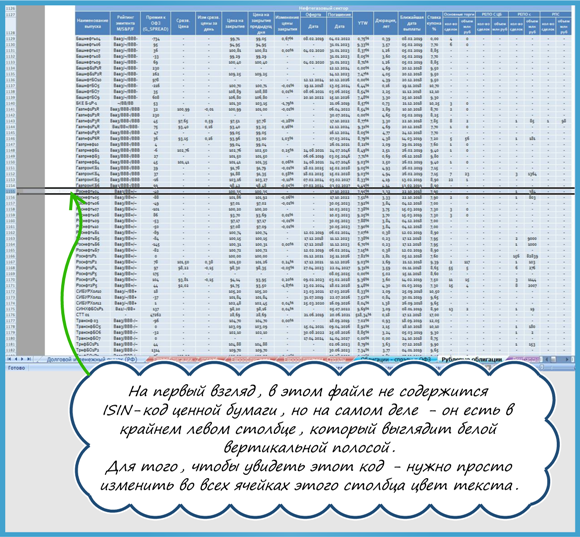

В общем, достаточно многоликими получаются облигации. Кстати, в файле аналитики ПСБ зачем-то «спрятан» ISIN код бумаги в крайнем левом столбце. То есть, этот код написан, но белым текстом по белому фону, поэтому столбец выглядит пустым.

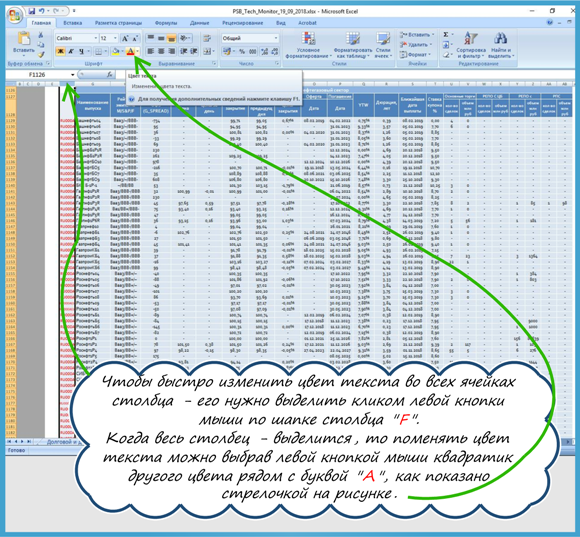

Если выделить весь столбец и изменить ему цвет текста в файле Microsoft Excel – то можно узреть проставленный напротив каждой бумаги ISIN код.

Потребительские кредиты — рейтинг 2020

Отделение на просп. Океанский, 98

Адрес: 690002, Владивосток, Океанский просп., 98 Телефон: +7 (423) 242-16-67; 8 (800) 200-20-86; Факс: +7 (423) 242-13-26 Режим работы: пн-пт 9:00–19:00, сб 9:00–17:00 Дополнительная информация:

- обслуживание юридических лиц

- обслуживание VIP-клиентов — нет

- обслуживание физических лиц

Операционный офис г. Москва (ул. Большая Семёновская)

Как зарабатывать на высокодоходных бумагах?

Для заработков на таких высокодоходных долговых обязательствах есть три пути:

- Купить и ждать погашения бумаги.

- Дождаться погашения купона и продать.

- При подъеме курсовой стоимости продать, не ожидая выплат.

Насколько рискованно их покупать?

Высокодоходные облигации — это рискованные бумаги, их покупка сопряжена с возможностью финансовых потерь в виде падения цены или дефолта эмитента.

Для покупки стоит выбирать бумаги федеральных структур или корпораций с большой долей участия государства. Правда, доходность таких высокодоходных бумаг ниже (иногда гораздо), чем корпоративных.

Бумаги с доходностью десятки, а тем более сотни и тысячи процентов очень рискованные, вероятность дефолта по таким обязательствам весьма высокая.

Сколько можно заработать?

Зарабатывают много, годовой доход может составлять десятки и сотни процентов от первоначального капитала. Но кто-то зарабатывает, а кто-то теряет. Не всем удаются такие подвиги по удвоен/утроению депозита.

Очень важно уметь рассчитывать не только доходность, выплаты по купонам, но и курсовую стоимость, движение цены, а также возможность выполнения эмитентом своих обязательств. Знания, умения, крепкие нервы, холодный расчет — вот что находится в основе торговли высокодоходными облигациями

Выгодно ли покупать?

Высокодоходные облигации — выгодное вложение денег. При разумном соблюдении баланса между риском и расчетом подобные обязательства приносят серьезный доход.

Можно ли покупать на ИИС?

Покупать можно. Ведь ИИС — это индивидуальный инвестиционный счет, который предлагает открыть любой биржевой брокер. Он может быть оформлен только один на человека, все расчеты ведутся в рублях, есть ограничение на размер — 1 миллион рублей. На средства ИИС можно приобретать все высокодоходные облигации, котирующиеся на бирже.

Где посмотреть список доступных для покупки?

Если вы имеете договор с брокером и получили от него программу для торговли, то список облигаций можно видеть в режиме реального времени в биржевом терминале.

Те же, кто пока не торгует на рынке, могут посмотреть на сайтах ведущих российских брокеров, например, здесь https://bonds.finam.ru/ или на сайте Мосбиржи https://www.moex.com/s2644 .

Сколько стоит 1 штука?

Цена за высокодоходную бумагу может быть разной и колебаться в течение дня. Все зависит от сочетания спроса и предложения, объема торгов, конъюнктуры рынка, результатов экономической деятельности эмитента, а для ОФЗ еще и от геополитических факторов.

Стоимость может колебаться от копеек до тысяч рублей за одно долговое обязательство.

Стоимость конкретных высокодоходных облигаций:

- ОФЗ-АД 46020 06/02/36 — 87,77 руб.;

- ОФЗ-ПД 26221 23/03/33 — 96,3 руб.;

- ООО «Прайм Финанс» 01 –— 0,01 руб.;

- ООО «О1 Груп Финанс» БО-001P-01 — 1,2 руб.

Советы брокеров по выбору облигаций

Какой выбрать срок погашения облигации? Он зависит от трёх факторов. Во-первых, на более длинном горизонте сложнее прогнозировать кредитное качество. Поэтому, особенно если мы говорим о высокодоходных облигациях, не нужно увлекаться длиной. Лучше взять короче, а потом роллировать (перейти — прим. Сравни.ру) в другие бумаги. Во-вторых, срок должен соответствовать инвестиционному горизонту — если вы планируете инвестировать средства на год, правильнее выбирать облигации сходной дюрации (то есть со сроком погашения через год — прим. Сравни.ру). Ну и в-третьих, выбор дюрации может зависеть от проводимой ЦБ политики. При растущих ставках правильнее уходить в короткие бумаги, а при снижающихся — в длинные.

Если вы не понимаете бизнес компании, не можете оценить кредитное качество, лучше держаться от её облигаций подальше. Иногда индикатором возможных проблем может служить слишком высокая доходность облигаций эмитента.

Если не хотите рисковать, то покупайте гособлигации. Купив ОФЗ, вы больше будете уверены, что Минфин РФ всё-таки выплатит вам все обещанные проценты и вернёт «тело» облигации, нежели купив облигацию ООО «Рога и копыта» с уставным капиталом 100 тысяч ₽.

От срока погашения может зависеть её волатильность (резкий рост или падение цены — прим. Сравни.ру) на рынке. К примеру, облигация с погашением через год практически не будет изменяться в цене, тогда как бумага с погашением через 10 лет может как расти, так и падать в цене в зависимости от различных факторов. Чем больше срок до погашения, тем больше риски в облигации, к примеру, за 10 лет шанс эмитента обанкротиться значительно выше, чем за ближайший год. Тем не менее вместе с повышенными рисками приходят и возможности заработать на росте «тела» облигации, которая может быть популярна, например, у иностранных инвесторов.

При выборе облигации нужно обращать внимание на тип купона:

-

постоянный (весь срок будет выплачиваться одна и та же сумма);

-

переменный (может зависеть от ставки ЦБ РФ или от уровня инфляции).

Выпуски с постоянным купоном чаще всего более привлекательны, так как заранее известно, сколько процентов мы заработаем за весь период владения бумагой. Тем не менее выпуски с переменным купоном могут быть привлекательны в период нестабильной экономической ситуации. Так, держатели облигаций с постоянным купоном в 2014 году сильно потеряли в доходности, когда ЦБ РФ повысил ключевую ставку до 17%.

Перед покупкой облигаций ответьте для себя на вопрос: зачем вы их покупаете? Исходя из цели определите срок погашения облигации.

Для покупки облигаций можно использовать индивидуальный инвестиционный счёт (ИИС). Он позволяет получить налоговый вычет в размере 13% (не более 52 тысяч ₽ в год) на сумму, которую вы внесёте на счёт. Стоит только помнить, что деньги на ИИС должны находиться как минимум в течение трёх лет, иначе придётся вернуть государству налоговый вычет.

Учитывайте риск досрочного погашения облигаций. Может случиться так, что вы купили облигации, рассчитывали «сидеть» в них два года и получать хорошие проценты, но эмитент выкупает облигации досрочно, через пару месяцев. Инвестор теряет деньги, потраченные на комиссию, которую купоны по облигациям за такой короткий срок могут и не окупить. А также рушатся планы, и снова надо тратить время на выбор бумаг. Чтобы избежать подобной неприятной ситуации, следует внимательно читать проспект эмиссии (подробное описание облигации) и следить за отчётами эмитента.

Ничего не понимаю, хочу вклад с высокой ставкой

Калькулятор вкладов

Заключение

Покупка облигаций — самый безопасный вариант инвестирования на фондовом рынке. Это одна из лучших инвестиций для новичков: риски невелики, а доход стабилен и предсказуем.

Вложения в ОФЗ по надежности вполне сопоставимы с банковским вкладом. Это утверждение может показаться спорным, ведь на облигации не распространяется страховая программа АСВ, в то время как вклады до 1,4 млн. руб. защищены государством.

Однако, эмитентом ОФЗ выступает Российская Федерация, так что держатель облигаций тоже получает гарантии со стороны государства. В этом смысле риски по ОФЗ и банковским депозитам довольно схожи, хотя ставить знак равенства между этими инструментами все же не стоит.

Тем, кто хочет повысить доходность инвестиций при сохранении разумного риска, стоит присмотреться к муниципальным облигациям. Особенно привлекательны бумаги субъектов РФ со стабильной бюджетной политикой и диверсифицированной экономикой.