Иис в вопросах и ответах

Содержание:

- Особенности работы с ИИС

- Стоит ли открывать ИИС

- Отличие ИИС от простого брокерского счета

- Реквизиты Сбербанка, Барнаул

- Где лучше открыть индивидуальный инвестиционный счет?

- Чем ИИС отличается от депозита

- Где открыть ИИС?

- Куда подавать в суд на алименты

- Названия цветов

- Неочевидные «плюсы» ИИС

- Что лучше ИИС или обычный брокерский счет

- Преимущества и недостатки ИИС

- Определение и особенности

- Какие предусмотрены налоговые вычеты по ИИС

- Система не загружается: порядок действий

- Индивидуальный инвестиционный счет (ИИС) — что это?

- Как выбрать брокера

- Заключение

Особенности работы с ИИС

Обратите внимание, что некоторые брокеры к вашему счету ИИС по умолчанию открывают и обычный брокерский счет. Будьте внимательны при пополнении и выбирайте правильные реквизиты

Минимальная сумма пополнения устанавливается каждым брокером индивидуально. В большинстве случаев она никак не регламентируется

Важно помнить, что при работе с маленькими суммами, комиссии будут для вас весьма существенными

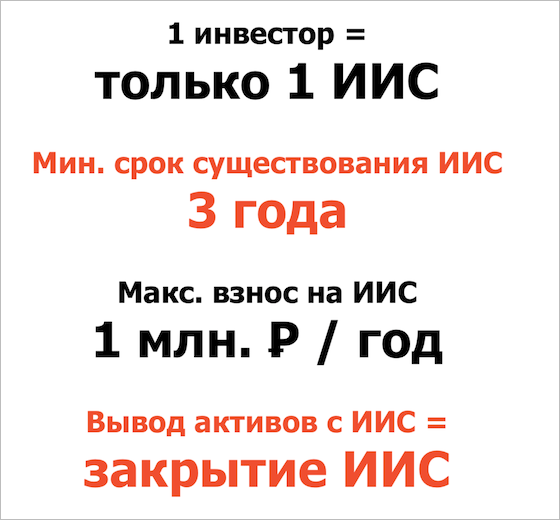

Максимальная сумма ежегодного пополнения не может превышать 1 млн. рублей. При этом на самом счете может быть бОльшая сумма. Например, вы получили дивиденды по акциям и сумма средств на вашем счете увеличилась.

Для того, чтобы не потерять налоговые льготы с ИИС нельзя выводить деньги в течение первых 3-х лет с момента его открытия (именно после открытия, а не зачисления денежных средств). Однако активы ИИС можно перевести к другому брокеру или управляющей компании.

Дивиденды и купоны можно получать не на ИИС, а на обычный брокерский счет или даже на карту. Это зависит от возможностей и разрешений вашего брокера, уточняйте данный момент. Это не будет считаться выводом средств и не приведет к закрытию ИИС.

Если вы закроете ИИС ранее истечения трехлетнего срока, придется вернуть полученные вычеты (тип А) в полном объеме и заплатить пени и штрафы.

Во время действия ИИСа налоги не взимаются, а будут списаны только при закрытии, продаже бумаг и выводе средств (или не будут, если у вас ИИС типа Б). То есть все время существования счета эти деньги могут генерировать дополнительный доход.

Пополнять счет можно только рублями. Если хотите совершать покупки в долларах, то просто заводите на счет рубли, покупаете на бирже доллары (биржевой курс всегда выгоднее любого банковского) и покупаете акции зарубежных компаний.

Размер вычета на ИИС типа А ограничен суммой, которую вы заплатили в виде НДФЛ.

Каждый человек вправе иметь только один договор на ведение индивидуального инвестиционного счета. В случае заключения нового договора старый должен быть прекращен в течение месяца. А вот обычных брокерских счетов может быть сколько угодно и у разных брокеров.

Пополнять счет и выводить средства можно через свою банковскую карту (например, с картой Тинькофф Блэк от Тинькофф Банка эти операции производятся без комиссий).

Управлять счетом можно самостоятельно или через «доверительное управление», когда вы доверяете свои средства управляющей компании (УК). При инвестировании через управляющего счет необходимо сразу пополнить. За работу УК вы платите комиссии (и не малые), при чем, положительный результат такого управления не гарантирован. Поэтому мы настоятельно рекомендуем заниматься инвестированием самостоятельно, дополнительно повышая финансовую грамотность.

Для открытия ИИС не важно работаете вы или нет, официальная у вас зарплата или «серая». Но вычет типа А можно получить только при наличие официального заработка, с которого платится НДФЛ

Вы можете работать по найму. Или быть индивидуальным предпринимателем, применяющим общую систему налогообложения. Или иметь гражданско-правовой договор и т.п. Главное условие – перечисление НДФЛ в бюджет.

Через 3 года счет совсем не обязательно закрывать, можете продолжить торговать на нем и дальше. Однако часто, инвесторы, не имеющие средств для ежегодного пополнения счета на большие суммы, используют возможность закрытия.

Суть использования ИИС или как это работает

Допустим, у вас есть возможность пополнять счет на 100 тысяч рублей в год.

В начале четвертого года подали документы на вычет, получили 14 909,70 рублей. Всего за три года вы получили вычетами 42 599,70 руб.

Одновременно закрыли ИИС, получили на руки 327 690 рублей. Хотя по факту у вас будет больше, так как в нашем расчете мы не учитываем дивиденды по акциям, купоны по облигациям.

Открываете новый ИИС. У вас теперь есть 342 599 рублей плюс те же 100 тысяч рублей на ежегодное пополнение.

Вы можете внести на счет сразу 400 тысяч рублей – это максимальная сумма для получения вычета за год. Так целесообразно поступать, если размер уплаченного вами НДФЛ в текущем году, будет больше 52 000 рублей. Если сумма НДФЛ меньше, то пополняйте в год на ту сумму, которой хватит на возврат налога.

Рассмотрим несколько примеров для наглядности:

Напомним, налоги по ИИС удерживаются в момент его закрытия!

Стоит ли открывать ИИС

Ответ на этот вопрос не так прост, как кажется. Индивидуальный инвестиционный счёт — это своего рода мультиварка, и результат будет зависеть от качества продуктов, которые вы в неё поместите. Нужна ли вам мультиварка? Да, если вы умеете готовить. Нет, если в вашем холодильнике повесилась мышь. Да, если вы знаете простой рецепт рагу и готовы подождать три года до готовности. Нет, если ужин уже через час.

Вы можете купить мультиварку исключительно ради шикарного кэшбэка от государства, но без внятного плана рискуете получить головную боль вместо доходности.

Предположим, что вы имеете общее представление о кулинарии и более-менее понимаете, что хотите приготовить (у вас есть цель). И теперь раздумываете, нужна ли вам мультиварка (то есть изучаете инструменты). Вот что вам стоит знать об ИИС для принятия решения:

1. Для открытия счёта нужно быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в году. Если вы, например, отдыхаете на Мальдивах больше шести месяцев в году, ИИС не откроют. А вот гражданином быть необязательно.

2. ИИС открывается минимум на 3 года. Отсчёт срока начинается с даты заключения договора, а не с момента пополнения. Поэтому если решили открыть счет — не тяните, внести деньги можно будет потом. Чем позже вы их внесёте, тем короче будет срок «заморозки» в активах на фондовом рынке.

3. ИИС идеален для «длинных» денег. Если же деньги могут скоро понадобиться, то лучше используйте депозит. Государство предоставляет налоговые льготы именно потому, что вы вкладываетесь надолго. Заберёте средства раньше — должны будете вернуть полученные вычеты и заплатить штраф. Некоторые брокеры позволяют выводить купоны и дивиденды на банковский счёт без закрытия ИИС, но эту возможность лучше выяснить заранее.

5. Максимальная сумма ежегодного взноса — 1 000 000 ₽. Сумма пополнения, с которой вы можете получить налоговый вычет по счету типа А, — 400 000 ₽. Максимум для ежегодного вычета — 52 000 ₽ (или 156 000 за три года). Вносить на ИИС можно только рубли.

6. Чтобы получить максимальный вычет, вы должны зарабатывать не меньше 400 000 ₽ в год, или 33 333 ₽ в месяц (так вы заплатите 52 000 ₽ налогов и сможете забрать их обратно). Если ваш официальный доход ниже, то и возможный налоговый вычет уменьшится пропорционально.

7. Можно иметь только один ИИС и выбрать для него только один вид налоговой оптимизации — либо А, либо Б. Определяться сразу необязательно, можно сделать это к концу срока, взвесив все за и против. Но как только вы получите первый вычет, ИИС автоматически зафиксируется в типе А.

8. Если вы уже получаете налоговый вычет (например, за покупку жилья или проценты по ипотеке), то вычет по ИИС за эти же периоды оформить уже не сможете, только если у вас высокая зарплата: государство не вернёт больше денег, чем вы ему отдали.

10. Ваши средства не будут застрахованы, как на банковском вкладе, но это не так страшно, как кажется. Можно выбирать консервативные инструменты на фондовом рынке, например ОФЗ. Если государство откажется платить по своим долгам, что маловероятно, то и Агентство по страхованию вкладов вряд ли сможет исполнить свои обязательства, так что риски сопоставимы.

11. Доходность ИИС сильно зависит от того, какие активы вы приобретаете, в какие сроки и с какой периодичностью. Часто можно услышать о «дополнительной годовой доходности в 13% за счёт налоговых вычетов», но это актуально только для первого года использования ИИС. Если не инвестировать деньги, а просто хранить их на счёте и не пополнять, то среднегодовая доходность ко второму году составит 6,5% годовых, а к третьему — 4,3%. При инвестировании среднегодовая доходность тоже снижается, но остаётся приличной. Вооружитесь экселем и всё просчитайте, исходя из ваших личных сроков, целей и планов.

12. Вы можете вложиться в самые разные активы и ценные бумаги: приобрести акции, облигации и золото, ETF, ПИФы и бПИФы, структурные продукты и активы иностранных компаний, евробонды и валюту. Доступ к большинству инструментов вы получите через брокера на Московской бирже, к акциям некоторых иностранных компаний — только на Санкт-Петербургской. За доверительным управлением или специфическими ПИФами придётся обращаться в управляющую компанию. Ваши возможности ограничены инструментами, доступными на российском фондовом рынке, но их начинка может быть интернациональной. Так, можно купить ETF на акции иностранных компаний.

13. Наиболее популярное среди новичков на фондовом рынке наполнение ИИС — облигации федерального займа (ОФЗ). Они привлекают инвесторов предсказуемостью, низким риском, государственными гарантиями и, конечно, приятной скидкой — отсутствием налогообложения купонов, выплачиваемых дважды в год.

Отличие ИИС от простого брокерского счета

ИИС и брокерский счет, в чем разница? Помимо сделок с ЦБ, возможных по обоим счетам, гражданин может воспользоваться налоговой льготой, предусмотренной законодательством в отношении ИИС.

Основные отличия от брокерского счета:

- максимальная инвестируемая сумма — до 1 миллиона рублей;

- ограничения по количеству счетов — не более 1;

- предоставление инвестиционных налоговых вычетов при владении счетом более 3 лет;

- открывается только в рублях;

- закрыть счет можно только по истечении 3 лет после открытия, иначе придется вернуть все полученные налоговые льготы.

Предусмотрены льготы двух разновидностей.

Тип А

Работник, официально трудоустроенный и получающий белую заработную плату, с которой удерживается НДФЛ, может рассчитывать на возврат 13 % от суммы, которую внес на ИИС, но не больше пятидесяти двух тысяч рублей ежегодно. Таким образом, выгодно вносить на счет по 400 тысяч рублей ежегодно для получения максимально возможной льготы.

Чтобы получить вычет, работник по истечении текущего календарного года, подает в Налоговую следующие документы:

- заявление с просьбой возвратить уплаченный налог;

- справку 3-НДФЛ;

- договор брокерского обслуживания;

- справку подтверждение внесения средств на брокерский счет.

Налоговики в течение трех месяцев производят проверку поданных документов. Затем средства выводятся на расчетный счет работника, указанный им в заявлении

Тип Б

Будет интересен лицам, не имеющим официального заработка и не отчисляющим в текущем году налоги. Физические лица, выбирающие второй тип вычета, дают поручение своему брокеру, и с них не удерживается налог на приобретение и продажу ценных бумаг.

Реквизиты Сбербанка, Барнаул

Где лучше открыть индивидуальный инвестиционный счет?

Доверить свои накопления первой выбранной организации – решение опрометчивое, ведь неизвестно, смогут ли вашими финансами грамотно распорядиться, какую прибыль вы получите в итоге. Эксперты рекомендуют тщательно подойти к поиску организации – посредника в инвестиционных вопросах. В числе лучших:

- ФИНАМ – самая крупная организация, которая работает в России более 20 лет. Отличительной чертой являются квалифицированные и грамотные консультации клиентов при обращении, специалисты самостоятельно подают декларации в ИФНС. Средний доход по программам – около 18%;

- БКС Брокер – услугами воспользовались более 100 000 клиентов, фирма успешно функционирует десятки лет, имеет доступ к любым ЦБ. Для новичков доступны обучающие лекции и семинары – многие в режиме онлайн;

- ОЛМА – можно утверждать, что это лучший и самый надежный брокер, действующий с 1992 года. Задача сотрудников – не только управление активами клиента, но и консультации, составление по заданной стратегии, что обеспечивает среднюю доходность активов до 30%;

- Альфа-банк – клиенты могут оформить доверительное управление своим счетом и рассчитывать на высокие дивиденды. Условия сотрудничества зависят от тарифного плана, ведется обучение, а открыть счета можно по телефону или на сайте;

- Тинькофф-банк – наиболее востребованы вложения в акции китайских компаний с прибылью свыше 100%, а вот доходность по облигациям составляет до 15%. Всего представлено свыше 600 ценных бумаг различных компаний, пользоваться всеми привилегиями можно бесплатно;

- Банк Открытие – минимальная сумма – 50 000 рублей, предоставляются готовые инвестиционные решения, доход гарантирован государством, управлять можно только при наличии аккаунта на портале Госуслуги;

- Газпромбанк – вниманию клиента представлены десятки продуктов, банк осуществляет брокерское обслуживание с высокой финансовой надежностью, предлагает комплексные решения на фондовом рынке, имеет огромный накопленный опыт;

- Сбербанк – пожалуй, наиболее надежная компания, которая работает с инвестициями в облигации и акции крупнейших компаний. Средняя доходность составляет около 20%, из них 13% — гарантировано государством;

- ВТБ 24 – брокерское обслуживание не является основным для банка, хотя совсем недавно на базе ВТБ была открыта Школа трейдеров. Клиенты получают доступ ко всем операциям, проводимым на Московской бирже.

Плюсы и минусы ИИС

Но не стоит думать, что индивидуальный счет – это всегда выгодно, надежно и перспективно, в числе преимуществ такого метода инвестирования выделяется:

- Наличие льгот – можно не только не платить налоги при выполнении условий, но и получать вычет с заработной платы;

- Для вклада не нужны большие суммы – способ хорош даже при маленьком стартовом капитале;

- Необязательно сразу вносить все деньги – пополняйте счет по мере своих возможностей;

- Не нужно постоянно оставаться клиентом одной управляющей организации – вы можете менять брокера неограниченное число раз, при этом льготы сохраняются.

Впрочем, минусы тоже имеются, к сожалению, их больше, чем плюсов, что и останавливает молодых вкладчиков:

- Нет никаких гарантий – компания может в любой момент разориться, а ваш капитал не будет застрахован;

- в ценные бумаги зарубежных корпораций не получится – льготы рассчитаны только на отечественный рынок;

- Хотя получить свои накопления вы сможете в любой момент, воспользоваться преимуществами ИИС можно только по прошествии 3 лет с даты открытия;

- Максимальная сумма – 1 миллион рублей, вложить больше не получится, как и открыть новые счета;

- Снять часть средств не удастся – можно только полностью закрыть договор.

В общем, такой способ инвестирования – далеко не самый выгодный, он также имеет определенные риски, а вносить капитал в период экономической нестабильности – вообще не лучшая идея. Пока котировки ценных бумаг показывают тенденцию к падению, лучше поискать другие методы получения прибыли.

Открытие индивидуального инвестиционного счета доступно для населения с 2015 года. Популярностью этот инструмент, созданный при государственной поддержке, не пользуется, однако заинтересует консервативных людей, желающих получить налоговые льготы и послабления.

Особенно выгодным он станет для лиц, получающих высокую заработную плату – вернуть часть уплаченного налога вполне реально. Также вы сможете получить и дивиденды от приобретенных бумаг. Главное – выбрать надежную организацию и осуществлять грамотное управление капиталом.

5 1 голос

Рейтинг статьи

Чем ИИС отличается от депозита

Ключевое отличие сводится к уровню выгоды, который становится доступен владельцу счета. В большинстве случаев проценты по вкладам не превышают 8,5% годовых (в рублях). И это единственный доступный вид дохода в данном случае.

При выборе в пользу депозита, вы получите только фиксированный доход в форме процента. Когда используется ИИС, доступными становятся несколько источников прибыли:

- Налоговый вычет. Только благодаря возврату 13% НДФЛ индивидуальный счет становится выгоднее, даже если годовая доходность по активу немного меньше, чем ставка по взносу в банке.

- Доход от торговли акциями. Плюс еще и в том, что средствами может распоряжаться управляющая компания, привлекающая опытных специалистов. В этом случае шансы на получение хорошего годового дохода (в среднем 15%) ощутимо возрастают.

Важно помнить об отсутствии страховки на случай банкротства инвестиционного фонда

Где открыть ИИС?

Чтобы лучше разобраться и сделать правильный выбор, предлагается к ознакомлению:

Рейтинг лучших брокеров для открытия ИИС 2020

Мы отобрали 10 лучших брокеров, основываясь на статистику Московской биржи. Все посредники ниже — это надежные и крупные компании, которые работают долгое время на рынке и имеют все лицензии.

Тинькофф

0,3%

Комиссия за сделку

Депозитарий, мес

99 руб

Обслуж, мес

9.67 ()

Оценка

Оформить

Подробнее

БКС брокер

0,01-0,03%

Комиссия за сделку

Депозитарий, мес

от 0 до 299 руб

Обслуж, мес

0 ()

Оценка

Оформить

Подробнее

Финам — оптимум

0,00944%

Комиссия за сделку

Депозитарий, мес

177 руб-без сделок

400 руб-если были сделки

Обслуж, мес

10()

Оценка

Оформить

Подробнее

Церих

0,055%%

Комиссия за сделку

Депозитарий, мес

306 руб

Обслуж, мес

10 ()

Оценка

Оформить

Подробнее

Брокер ВТБ

0,0413%

Комиссия за сделку

150 руб

Депозитарий, мес

Обслуж, мес

9 ()

Оценка

Оформить

Подробнее

Сбербанк

0,125%

Комиссия за сделку

149 руб

Депозитарий, мес

Обслуж, мес

8.5 ()

Оценка

Оформить

Подробнее

Атон

0,012%

Комиссия за сделку

177 руб

Депозитарий, мес

Обслуж, мес

0 ()

Оценка

Оформить

Подробнее

Промсвязьбанк

от 0,0055%

Комиссия за сделку

Депозитарий, мес

Обслуж, мес

9.67 ()

Оценка

Оформить

Подробнее

Газпромбанк

от 0,017%

Комиссия за сделку

—

Депозитарий, мес

—

Обслуж, мес

9.67 ()

Оценка

Оформить

Подробнее

Брокер Открытие

0,057%

Комиссия за сделку

175 руб

Депозитарий, мес

295 руб

Обслуж, мес

0 ()

Оценка

Оформить

Подробнее

ITI Capital

0,017% — 0,035%

Комиссия за сделку

30-300 руб

Депозитарий, мес

Обслуж, мес

0 ()

Оценка

Оформить

Подробнее

Куда подавать в суд на алименты

Для такой категории спора, законом установлена альтернативная подсудность. Это значит, что иск может быть предъявлен по общим правилам, то есть по месту жительства ответчика, а также иск может быть предъявлен по месту проживания истца, но при наличии специальных условий, которые оговорены законом.

В какой суд подать

Это значит, что истец имеет право обратиться не в любой суд, который удобен ему, а только в тот суд, который уполномочен рассматривать данную категорию споров.

В основном, когда речь идет только о взыскании средств на содержание, исковые заявления подаются в мировой суд, по месту проживания плательщика.

Способы подачи иска

В связи с этим, требование должно быть оформлено и подано в установленной форме и в установленном порядке.

Обратите внимание на то, что исковое требование подается в нескольких экземплярах для того, чтобы с требованиями мог ознакомиться не только суд, но и ответчик.

Иск можно подать несколькими способами:

- При личном посещении суда. Требование можно подать через канцелярию суда;

- Путем почтового направления. Иск также можно направить почтой, в том случае, если истец не может по каким — либо причинам лично посетить суд.

Кто может подать исковое заявление

Правом обращения с исковым требованием о возложении алиментных обязательствах может подать следующий перечень лиц:

- Второй родитель, с которым фактически проживает ребенок;

- Представитель ребенка, не являющийся родителем (например, в том случае, когда оба родителя лишены в отношении ребенка своих родительских прав).

- Сам ребенок.

Правила написания искового заявления

В исковом заявлении необходимо указание следующих данных:

- Наименование судебного органа, в который подается иск;

- Сведения об истце: указывается его ФИО, сведения о месте проживания, контактная информация;

- Сведения об ответчике: его персональные данные, в том числе информация о месте проживания, контактные данные;

- В самом исковом заявлении указываются:

- обстоятельства, которые побудили истца обратиться в суд с требованием о взыскании содержания;

- сведения о несовершеннолетнем ребенке, в отношении которого оно устанавливается;

- сумма средств;

- перечень доказательств, которые подтверждают законность требований;

- В конце заявления, указывается перечень прилагаемых к иску документов и ставится подпись заявителя.

Документы

- Второй экземпляр иска, который направляется ответчику;

- Копию документа, подтверждающего личность истца;

- Копию свидетельства о рождении ребенка;

- Копию свидетельства о заключении брака и его расторжении;

- Справку о совместном проживании истца с ребенка;

- Документ, содержащий данные о доходе истца.

Внимание! Указанный перечень документов является примерным. Это значит, что в зависимости от ситуации могут понадобиться дополнительные документы.. Помните, что к исковому заявлению могут быть приложены копии, однако в судебное заседание необходимо будет представить оригиналы

Помните, что к исковому заявлению могут быть приложены копии, однако в судебное заседание необходимо будет представить оригиналы.

Куда подавать заявление об алиментах

Важно! Подавать требование следует в мировой суд.

Если помимо требования о взыскании алиментов, в исковом заявлении указываются иные требования (например, об определении места проживания ребенка), то спор разрешается районным судом.

Названия цветов

Неочевидные «плюсы» ИИС

ИИС и покупка валюты

На ИИС возможна покупка валюты напрямую, по более выгодному курсу, чем в обменнике или банке. Но этот способ требует некоторых знаний, подробные инструкции вы найдёте на нашем сайте (пока рекомендуется продолжить чтение материалов по порядку).

ИИС без вложений

Самая главная особенность Индивидуального Инвестиционного Счёта в том, что его открытие не влечёт никаких обязанностей. Открыв ИИС нам не обязательно перечислять на него деньги!

Даже если в данный момент для вложений нет денег, то открыть ИИС лучше сейчас — это предоставляет в будущем очень много интересных возможностей, таких как получение доходности +23% годовых и выше при безопасности банковского вклада.

Что лучше ИИС или обычный брокерский счет

Выбирая, что лучше: ИИС или обычный брокерский счет, нужно учесть основные их различия:

- Налоговые льготы полагаются только для ИИС.

- С брокерского счета деньги можно выводить в любой момент, с ИИС – только спустя три года.

- На ИИС можно вносить не более 1 млн. р. в год и только российские рубли.

Основное преимущество ИИС – возможность увеличить общий доход за счет налоговых льгот. Но в течение трех лет забрать деньги не получится.

ИИС для начинающих, бесплатные видео уроки на нашем сайте. Первый урок.

Разницы между комиссионными за проведение сделок и платой за депозитарий в пределах одного брокера нет. Однако условия разных компаний могут отличаться.

Обратите внимание!

Если закрыть его раньше, право на льготу утрачивается и потребуется вернуть полученный НДФЛ в бюджет, причем с пеней.

Порядок открытия также не отличен и проводится как онлайн, так и через операционный офис брокера. Набор документов одинаковый, в перечень входит паспорт, ИНН и СНИЛС.

Таким образом, ИИС позволяет увеличить доходность, а брокерский счет – гибче управлять деньгами и иметь к ним доступ в любой момент.

Преимущества и недостатки ИИС

Имеет ли смысл открывать ИИС для заработка на бирже? Индивидуальные инвестиционные счета становятся все популярнее в России благодаря нескольким их преимуществам:

- налоговая льгота от государства — вы можете вернуть подоходный налог,

- небольшая сумма вклада — минимального порога для инвестирования нет,

- доступно постепенное пополнение счета,

- управляющую компанию можно сменить в любой момент, переведя свой ИИС в другую организацию с более выгодными условиями,

- при острой необходимости можно закрыть ИИС досрочно, но вы лишитесь налоговых льгот.

Не стоит забывать и о минусах ИИС:

- никаких гарантий — управляющая компания может обанкротиться, а внесенные средства не страхуются,

- при помощи ИИС можно купить только российские ценные бумаги,

- продолжительный срок инвестирования — 3 года,

- частично снимать накопления с ИИС нельзя,

- ограничение максимальной суммы инвестирования,

- наличие дополнительных комиссий за управление счетом со стороны управляющей компании.

Таким образом, ИИС является неплохой и интересной альтернативой банковскому депозиту. Потенциально он гораздо более доходен и подкрепляется налоговыми льготами от государства. Но, как и всегда во всем, что касается денег — чем выше доход, тем выше риск. Начинающим инвесторам имеет смысл доверить управляющей компании, которая выберет менее прибыльную, но и практически безрисковую стратегию вложения.

https://youtube.com/watch?v=oypUxb_pMRM

Определение и особенности

Покупать можно следующие инвестиционные продукты:

- акции,

- облигации,

- фьючерсы,

- опционы,

- ETF.

Индивидуальные инвестиционные счета действуют в нашей стране с января 2015 года. Закон № 39-ФЗ “О рынке ценных бумаг” разрешает открывать ИИС исключительно физическим лицам.

Его самое главное преимущество – это льготное налогообложение, которое позволяет либо вернуть 13 % НДФЛ от внесенной на счет в течение года суммы, либо не платить 13 % налога от дохода, полученного в результате инвестирования.

Законодательство не ограничивает предельный срок действия инвестиционного счета. Предельная же сумма взносов ограничена законом и составляет 1 миллион рублей в год.

Минимальный размер взноса не определен. Его обычно устанавливает брокер или управляющая компания.

Взносы можно вносить как частично в течение года, так и всю запланированную сумму сразу. Платежи осуществляются только в рублях, но не обязательно вносить их ежегодно.

Какие предусмотрены налоговые вычеты по ИИС

- Вычет на взнос (тип А). Данный вид вычетов предоставляется на сумму в пределах 400 000 в год (но не более суммы уплаченного НДФЛ), то есть подойдет вкладчикам, имеющим стабильную официальную зарплату, не планирующим крупные долгосрочные вложения и получение крупной прибыли. Выбирая вычет по типу А, инвестор имеет право каждый год возвращать 13 % от всех средств, вложенных за год (но не более 52 000 рублей). Не стоит забывать, что при закрытии ИИС раньше, чем через 3 года, все возмещенные средства необходимо будет вернуть. По истечении 3 лет НДФЛ возвращать не придется. Этот вид налогового вычета является наиболее распространенным, так как подходит широкому кругу лиц. Данный вид вложений позволяет получить налоговый вычет на сумму внесенных инвестиций (ограничение не более 52 000 рублей в год). Наибольшую популярность этот вариант получил у новичков, так как позволяет не совершать никаких операций по счету, а просто ждать прибыль по истечении срока действия договора. То есть вычет по типу А подойдет тем инвесторам, которые используют ИИС в качестве инструмента для сбережения денежных средств. Существенной прибыльностью данный вариант вложения инвестиций не обладает, но и риски в этом случае невысоки.

- Вычет на доход (тип Б). Данный вид подойдет инвесторам, готовым вкладывать крупные суммы денег (превышающие 400 000 в год) и получать при этом высокий доход. Стоит отметить, что при вложении инвестиций в ценные бумаги вкладчику не нужно будет уплачивать 13 % на полученный доход. Данный тип вычета предоставляется в том случае, когда НДФЛ со взносов инвестор не возвращал. Этот вид вложений зависит от того, во что были инвестированы средства, и позволяет получить вычет на полученный доход. Такой вариант предпочитают опытные инвесторы, уверенные в прибыльности совершаемых операций. При этом полученный доход не облагается налогом. То есть вычет по типу Б подойдет тем лицам, которые активно занимаются спекуляциями на рынке.

Система не загружается: порядок действий

Если HDD был очищен целиком или же просто «приказал долго жить» и ПК не загружается, для воскрешения важных данных придется прибегнуть к иному способу, предполагающему использование аварийного диска или флешки. Для такого метода необходимо либо заранее, либо при первых же «симптомах» неисправности винчестера создать загрузочный накопитель.

Создание загрузочного носителя для возвращения поврежденных файлов

Лучше всего формировать такой накопитель с помощью диска-реаниматора Hiren’s BootCD. В ISO-образе множество разнообразных утилит и программ, которые позволяют «вдохнуть жизнь» в системы и файлы. Zip-архив (дистрибутив) можно скачать на официальном сайте Hiren’s BootCD – причем совершенно бесплатно.

Развернуть ISO-образ можно используя одну из самых популярных в этом плане программ – UltralSO. Ее особенность в том, что она позволяет работать с любыми носителями, включая оптические. Это значительный плюс при работе с нетбуками.

Как создать загрузочный накопитель Hiren’s BootCD:

1. Начните работу с UltralSO.

2. В верхней ленте меню выберите «Открыть», а затем найдите раздел, в котором располагается ISO-образ.

3. Откройте образ и перейдите дальше – в меню «Самозагрузка».

4. В этом окне будет отображаться перечень доступных действий. Следует выбрать опцию записи образа HDD.

5. Внизу нового окна имеются два параметра: Disk Drive и «Метод записи». В первом случае в выпадающих списках необходимо выбрать используемый накопитель, а во втором – пункт USB-HDD+.

В завершение этих нехитрых действий нужно будет лишь разрешить запись с помощью специальной опции. Буквально спустя пару минут загрузочный накопитель Hiren’s BootCD будет готов.

Индивидуальный инвестиционный счет (ИИС) — что это?

Простые инвесторы (частные лица) не могут покупать активы на фондовых биржах (Московской и Санкт-Петербургской) самостоятельно. Их поручения по обращению с бумагами исполняют лицензированные организации – брокеры. Все заявки по операциям и хранение ЦБ осуществляется через брокерские и индивидуальные инвестсчета.

Формат ИИС в России появился 01.01.2015. Главной целью такого нововведения стало популяризация инвестирования в ценные бумаги на долгосрочную перспективу среди населения и повышение уровня финансовой грамотности граждан.

Посмотрите видео в тему:

Как выбрать брокера

Итак, вы готовы вложиться в российский фондовый рынок длинными деньгами, не планируете выводить средства раньше времени и уже решили, какие активы будете приобретать в рамках ИИС. Самое время определиться с оператором фондового рынка:

- Брокеры. Предоставят вам доступ на фондовый рынок за скромную комиссию (хотя и постараются продать что-нибудь дорогостоящее, например структурный продукт, активное управление, платную аналитику или рекомендации). Для начинающего инвестора брокер — самый оптимальный вариант.

- Управляющие компании. Обычно предлагают инвесторам «комплексные обеды»: готовые наборы активов для осторожных, умеренных или агрессивных инвесторов, не желающих углубляться в пучины инвестирования. Проблема в том, что решения, «подходящие всем», на практике не подходят никому и довольно дорого обходятся. Читайте мелкий шрифт, не верьте красивым словам: комиссии могут съесть любую доходность.

Не стоит ставить телегу впереди лошади и открывать счёт до того, как вы определитесь со стратегией: поспешные решения могут дорого стоить. Если окажется, что вам подходит брокер Z при случайно открытом счёте у брокера Y, придётся либо закрывать ИИС и начать отсчёт трёх лет заново, либо переводить активы (а это дорого и не всегда возможно). Брокер Q может иметь идеальные комиссии, но не позволять покупать ETF. D — давать массу возможностей, прекрасный личный кабинет и волшебную техподдержку, но стоить больших денег, и т. д. Кого бы вы ни выбрали, о сохранности активов можно не волноваться — они учитываются и хранятся в депозитариях, отдельных специализированных организациях с лицензией ЦБ.

Вот, на что стоит смотреть при выборе брокера:

размер брокерских комиссий. Разумная комиссия за операции — 0,0NN%, неразумная — 0,NN%. Идеальная плата за обслуживание счёта — 0, терпимая — небольшая фиксированная сумма в месяцы, когда были операции

Многие брокеры ставят заградительные комиссии для слишком маленьких сумм (обратите на это внимание, если решите не сразу вносить деньги). Некоторые и вовсе отменяют абонентскую плату для ИИС;

размер депозитарной комиссии

Лучше всего, когда её нет вовсе; неплохо, если небольшая сумма списывается только в месяц сделок. Размер комиссии может также зависеть от суммы активов на счету и увеличиваться по мере пополнения ИИС;

наличие удобного личного кабинета в браузере или мобильного приложения. Вы также можете подавать голосовые поручения брокеру по телефону за отдельную плату или совершать покупки в торговом терминале Quik;

отсутствие дополнительных комиссий (за использование торгового терминала, вывод средств, конвертацию валюты и т. д.);

вменяемая техническая поддержка (нужно читать отзывы).