Онлайн калькулятор ндс 20%

Содержание:

- Стоит ли ожидать роста цен

- Ликвидность денег

- Какая ставка НДС действует в 2019-2020 годах в России

- Для каких товаров действует сниженный НДС в 10%

- Подробнее об НДС

- Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

- Действующие ставки НДС

- Формулы и примеры расчета НДС

- Чем она грозит

- Применение ставки НДС в размере 20 процентов

- Ставка налога на добавленную стоимость

- Налоговая ставка

- Порядок исчисления и сроки уплаты ндс.

- Порядок и сроки уплаты налога

Стоит ли ожидать роста цен

Конечно, стоимость товаров вырастет. Но это не означает, что виной тому окажется НДС. Приведем простой пример: НДС не увеличивался уже 14 лет, но стоимость товаров все равно росла.

- ставка Центрального банка стала меньше, а цены увеличивались;

- предпринимательские кредиты оказались доступнее, а цены увеличивались;

- НДС на бензин остался на том же уровне, а цена на него выросла.

Стоимость товара рассчитывается достаточно сложно, и один лишь НДС ничего не решит.

НДС на социально значимую группу товаров останется прежним. Лекарства, обувь, продукты, подгузники, детская одежда так и будут облагаться НДС в размере 10%. Однако увеличение НДС на них отразится. Дело в том, что при росте НДС доставка станет дороже. Но наибольшее влияние окажут новые сборы ОСАГО и подорожание бензина.

Возьмем другой пример. Существует ряд товарных категорий, не облагаемых данным налогом. Но они также станут дороже, причем независимо от того, примут законопроект или нет. Например, вырастет аренда, зарплаты сотрудников, либо предприниматель захочет иметь большую выручку.

Наиболее заметным увеличение НДС окажется для дорогостоящих товаров. Это в первую очередь автомобили.

Таким образом, семьи, основными расходами которых являются затраты на товары с пониженной ставкой НДС или без нее, данный законопроект, скорее всего, вообще не затронет.

Ликвидность денег

Какая ставка НДС действует в 2019-2020 годах в России

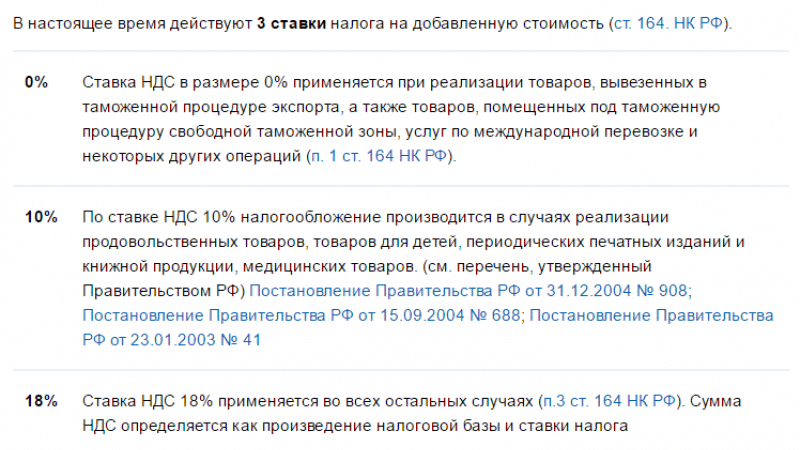

Ст. 164 НК РФ регламентирует величину ставок, которые применяются компаниями и ИП при исчислении НДС 2019-2020 годов.

Существуют ставки:

- 10%;

- 20% (18%);

- 0%;

- 10/110;

- 20/120 (18/118).

При реализации товаров на экспорт применяется ставка 0% (подп. 1 п. 1 ст. 164 НК РФ). Однако по товарам, реализуемым на экспорт через интернет, применить ставку 0% нельзя. Почему? Читайте в публикации «Ставка НДС 0% при экспорте действует не всегда».

О продлении ставки 0% на железнодорожном транспорте в пригородном сообщении читайте в материале «НДС в пригородном ж/сообщении останется нулевым и в 2017 году».

Применяемая налогоплательщиком ставка обязательно должна фигурировать в счете-фактуре (ст. 169 НК РФ).

Об особенностях оформления счетов-фактур читайте в статье «Постановление Правительства РФ № 1137: нюансы заполнения документов по НДС».

Сведения по счетам-фактурам заносятся:

- в книгу покупок;

- книгу продаж.

Следует обратить внимание на то, что с 2015 года изменился порядок применения журнала полученных/выставленных счетов-фактур. С 01.01.2015 счета-фактуры в этом журнале должны регистрировать только отдельные категории налогоплательщиков

Кто к ним относится, можно узнать из материала «Журнал учета счетов-фактур 2017-2018: кому он нужен?».

О том, как заполнить журнал учета полученных /выставленных счетов-фактур, вы узнаете из статьи «Как заполнять журнал учета счетов-фактур с 1 октября 2017 года?».

Возможен ли штраф, если журнал учета счетов-фактур не ведется и не представляется, узнайте из статьи «Какой штраф за несдачу журнала учета счетов-фактур».

Однако применение ставок НДС 2019-2020 годов, так же как и раньше, может быть неактуальным для тех компаний или ИП, которые имеют право воспользоваться льготами по налогу (ст. 149 НК РФ), а также тех, кто находится на спецрежимах. Они счета-фактуры могут не выставлять (см. письма Минфина России от 15.02.2017 № 03-07-09/8423, от 07.11.2016 № 03-07-14/64908).

Лица, освобожденные от уплаты НДС в соответствии со ст. 145 НК РФ, должны выставлять счета-фактуры с пометкой: «Без НДС».

О том, какую деятельность лучше вести с НДС, а какую без, читайте в материале «Работа с или без НДС (плюсы и минусы)».

Для каких товаров действует сниженный НДС в 10%

10%медицинские товары

Полный перечень продукции, попадающих под действие НДС 10%, утвержден Постановлением Правительства РФ №908 от 31 декабря 2004 года. Что же сюда входит?

Категория продуктов питания

- мясо и изделия из мяса (кроме деликатесов – телятины, копченостей, вырезки, консервов),

- рыба и морепродукты (кроме элитных сортов рыб, икры, мяса крабов, лангустов);

- молоко и продукты на основе молока;

- овощи;

- яйца и растительные масла;

- сахар, соль, крупы и макаронные изделия;

- хлеб и хлебобулочные изделия;

- живой скот и птица;

- диабетическое и детское питание.

Подтверждение принадлежности того или иного вида продукции к перечню товаров, исчисление НДС которых происходит по сниженной 10%-ной ставке, заключается в соответствии кодов товарной документации и Общероссийского классификатора продукции (ОКПД2). В импортных товарах эти коды должны соответствовать Товарной номенклатуре ВЭД.

Категория товаров для детей

Категория товаров для детей

- трикотажная одежда для детей возрастной категории от 0 до 16 лет;

- швейные изделия, включая предметы одежды, изготовленные из овечьего и кроликового меха, головные уборы, белье, верхняя одежда;

- обувь (за исключением спортивного назначения);

- детские товары: коляски, игрушки и подгузники;

- детская мебель: кроватки, матрацы;

- товары для школы: тетради, дневники, альбомы, пеналы, а также комплектующие к ним.

Подтверждение права применения ставки НДС 10% для детских товаров также происходит при соответствии кодов продукции ОКПД2 и ТН ВЭД для российских и зарубежных товаров соответственно.

Категория книжной и печатной продукции

Право использовать пониженную ставку налогообложения применяется к книгам и печатной продукции, относящейся к сфере образования, науки и культуры, печатной периодике (за исключением тех, что носят эротический и рекламный характер).

Книжная и печатная продукция, реализующаяся при НДС 10%, должна содержаться в специальном Перечне Правительства РФ № 41 от 23 января 2003 года, и иметь справку Федерального агентства по вопросам печати и массовых коммуникаций.

Категория товаров медицинского профиля

- лекарственные препараты (средства, медикаменты, использующиеся в лабораторных исследованиях), в том числе и лекарства ветеринарного профиля;

- медицинские изделия, использующиеся в производственном обиходе: нити и перевязочные материалы, фотопленки для рентгена, ампулы и лабораторная тара, гигиенические товары и латексные изделия.

в Постановлении Правительства РФ № 688

Кроме того, обязательным законодательным требованием к налогоплательщикам, реализующим медицинские товары, является регистрационное удостоверение на каждую конкретную позицию лекарственного средства.

Сельское хозяйство

10%-ная ставка НДС действует при реализации таких видов племенных животных, как козы и овцы, лошади и крупный рогатый скот, свиньи. Пониженная ставка налогообложения используется и при исчислении налогов при реализации продукции для размножения племенных животных данной категории (яиц, эмбрионов, спермы).

Программа государственного софинансирования пенсии — значительный вклад в социально обеспечение пенсионеров.

Индексация пенсий в 2016 году — полная информация на эту тему расположена в нашей статье.

Неиспользованный отпуск и его компенсация описаны в нашей статье.

Подробнее об НДС

Когда какое-либо юридическое лицо осуществляет торговые действия, оно приобретает (либо производит) товар дешевле, чем его потом продает. Разница в цене и является добавленной стоимостью, с которой необходимо уплачивать налог.

Теоретически НДС должен касаться только людей, имеющих свой бизнес. Однако ввиду нюансов, связанных с особенностями его уплаты, практически полную цену уплачивает конечный потребитель товара либо услуги. Бизнесмены стараются заранее заложить величину НДС в цену своих услуг и товаров.

Обратите внимание! В нашей стране НДС появился в начале девяностых годов. Тогда ставка равнялась 28%, затем в 1994 году упала до 20%, а еще через 10 лет до 18%

Таким образом, ставка 20% — уже была.

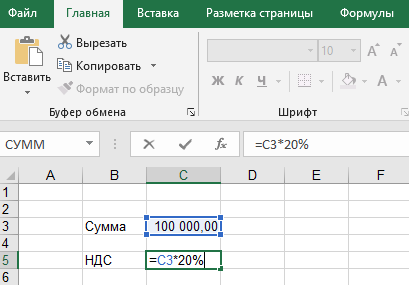

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

Пример 2

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

НДС = 325 100 × 20 / 120 = 54 183,33 руб.

Для проверки вычисления сделаны вторым способом:

НДС = 325 100 / 1,2 × 0,2 = 54 183,33 руб.

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

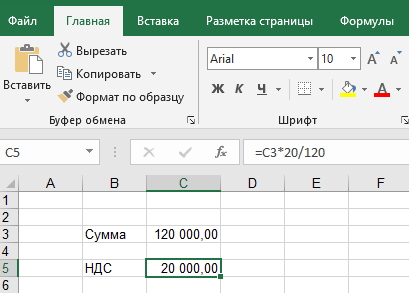

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.

Действующие ставки НДС

Какой процент составляет НДС в 2019 году зависит от того, какие услуги предоставляются и какие товары продаются, и всё это регулируется отдельно. Делая расчеты, пользуются двумя видами ставок:

- Основные – 0, 10, 18%.

- Расчетные – 18/118, 10/110.

Основные начисляются при составлении стоимости товаров и услуг. Расчетные ставки необходимы для того, чтобы понять, сколько от цены составляет этот налог.

Основная ставка в 0%

Когда операции происходят с её использованием, то они обозначаются «без НДС». Это налогообложение не льготное и по этой причине требует особых условий и их документального подтверждения. В следующих случаях используется нулевая ставка НДС:

- Экспорт товаров за границу из РФ.

- Хранение на складах и в портах экспортных товаров.

- Транзит электроэнергии за границу.

- Международные перевозки.

- Реализация товаров, относящихся к космической отрасли.

- Реализация товаров и услуг в дипломатических организациях, в том числе и посольствах.

- Продажа фирмами по переработке лома в драгоценные металлы своей продукции.

Для доказательной базы обычно необходимо получить:

- Копию контракта с иностранной фирмой, являющейся контрагентом.

- Копию декларации, подтверждающая экспорт. Она должна быть утверждена таможней РФ.

- Копии всей документации в сопровождении товара и другие подтверждения, полный список которых можно найти в статье №165 НК РФ (см. пункты 1,4).

Основная ставка 10%

Такая налоговая ставка НДС имеет название «пониженной» и является льготной, в отличие от двух других. Она относится к строго ограниченному перечню видов деятельности, подробную информацию о которых можно найти в той же статье Налогового Кодекса РФ — №164

Здесь необходимо обратить внимание на пункт 2

Согласно ему, к таким видам относится продажа:

- Широко используемой продукции – яйца, мясо и рыба, молоко и продукты на основе молока и т. д.

- Медикаментов и лекарственных веществ, изготовляемых в аптеках.

- Товаров для детей – питание, подгузники, трикотаж, обувь и т. д.

- Печатной продукции, имеющей культурно обогатительную или образовательную роль. В перечень таких товаров входят книги, газеты и журналы.

- Услуг пассажирской или грузовой транспортировки самолётом.

- Животных племенных пород, среди которых лошади, овцы, коровы, козы и другие.

Товары, обозначенные в этом списке, считаются предметами первой необходимости. Стоит отметить, что есть ряд Постановлений Правительства РФ, которые эти списки уточняют и лишают некоторые виды продукции права на льготную ставку. В их числе, к примеру:

- Печатные издания, в которых от 40% информации и более занимают рекламные вставки. Они считаются рекламными. Однако, если в наборе даётся CD-диск, то он рекламной продукцией не признаётся.

- Лекарства как российского, так и импортного производства, должны иногда иметь особые удостоверения.

По данным на конец октября 2018 года, список продуктов по 10% ставке НДС планируется расширить. К примеру, добавить в продовольствие первой необходимости все товары животного происхождения и растительное масло.

Основная ставка 18%

Если процентные ставки в 0 и 10% применяются к определенному списку товаров и услуг, то с 18% налогом всё проще – им облагается всё остальное. Это подавляющее большинство продукции, реализующейся на всех уровнях. Даже некоторые экспортные операции, обычно использующие нулевую ставку, получают требование применять 18%. Среди основных направлений, товары и услуги которых облагаются налогом в 18%:

- Одежда и обувь.

- Продукты питания.

- Мебель.

- Мелкая бытовая техника и промышленное оборудование.

- Бытовая химия и т. д.

Больше о том, что облагается налогом в 18% сказано в пункте 3 статьи №164 НК РФ. Муниципальные услуги, такие как общественный транспорт и ЖКХ по закону налогом не облагаются, однако, увеличение расценок за топливо и подобные статьи бюджета неминуемо приводят к большим расходам, а значит и повышению расценок на свои услуги, чтобы их покрыть.

Формулы и примеры расчета НДС

Общий порядок расчета, формулы, а также размер ставки детально регламентирован 21 главой НК РФ. Правительство Российской Федерации периодически вносит в нее поправки, поэтому будет не лишним регулярно проверять содержание главы. Помните — если изменения в налоговом законодательстве вступили в силу, ваше незнание новых поправок не станет смягчающим обстоятельством в суде.

Формула того, как высчитать НДС в 18%, бывает трех видов: от суммы, «в том числе» и сумма с НДС. Разберем каждый из них отдельно.

Как посчитать НДС от суммы — формула и примеры для 18 и 20 процентов

Правильно вычислить размер налога может сделать даже человек без специальной подготовки. Все, что потребуется — это умножить число без налога на размер ставки. Формула расчета НДС 18 процентов выглядит так:

Налог на добавленную стоимость = стоимость без налога * (Процент налоговой ставки / 100)

или

Налог = стоимость без налога * 0,18

Для новой ставки в размере 20% умножать число нужно на 0,2.

Если разбирать на примере:

- Стоимость товара, с которой взимается налог, у вас составляет 20 000 рублей. Чтобы посчитать итоговое отчисление в счет налога на добавленную стоимость, просто умножьте это число на 0,18 — и получится 3600 рублей.

- При новой 20-ти процентной ставке, которую Правительство РФ недавно анонсировало, формула немного меняется, и умножать число нужно на 0,2. В итоге при тех же 20 000 рублей руководителю компании нужно перечислить в налоговую службу 4000 рублей.

Как посчитать НДС «в том числе»

Сумма «в том числе» означает, что в стоимость товара уже заложен налог на добавленную стоимость в размере 10 или 18 процентов. Например, вам могут продать товар стоимостью 2000 рублей с уже оплаченным НДС, в такой ситуации задача — посчитать НДС в том числе.

Это производится по следующей формуле:

НДС = общая стоимость * налоговая ставка / (100 + Ставка налога)

Разбирая на примере: если нужно посчитать НДС от товара со стоимостью 2000 рублей (с уже включенным налогом 18%), то нужно: 2000 умножить на 18, а затем полученное число поделить на 118. Итого получится — 305,08 рублей.

Расчет суммы с НДС

В ситуациях, когда себестоимость товара значительно увеличилась (например, из-за резкого скачка курса валют или из-за инфляционного всплеска), бухгалтерам предприятий нужно посчитать сумму со включенным в нее налогом. Фактически это означает посчитать конечную стоимость товара для потребителя.

Почитать сумму с НДС просто. Сделать это можно по двум формулам:

Сумма со включенным в нее налогом = Сумма без НДС + НДС

или

Сумма с налогом = Сумма без НДС * 1,18 (в зависимости от ставки может быть также «1,1» и «1,2»)

Как выделить НДС 18 от суммы

Вычленение налогового обременения от общего числа нужно, как правило, в двух случаях:

- Для проверки бухгалтерского баланса и верности введенных данных;

- Для отслеживания, контроля и систематизации отчислений в налоговую службу.

Вычленить сумму налога можно, разделив общую сумму на 1 + налоговая ставка (то есть 1 + 0,18). Далее понадобится вычесть от полученного числа исходную сумму и умножить все на значение «-1». Вопреки распространенному мнению, после расчета ничего прибавлять не нужно — итоговая сумма и есть размер НДС, можно лишь округлить ее до копеек, если это вам необходимо.

Схематически формула выглядит так:

НДС 18 = ((общая сумма / (1 + 0,18)) — общая сумма)*-1

На примере:

- Всего у бухгалтера имеется 40 000 рублей, в которые уже включен НДС по ставке 18%. Нам нужно высчитать уплаченный государству налог. Для начала поделим 40 000 на 1 + 0,18 — получится 33898,30;

- Из этой суммы нужно вычесть 40 000 — получается значение «-6101,69»;

- Умножаем на «-1» и получаем значение «6101,69». Это и есть НДС, выделенный из общей суммы.

Чем она грозит

Почему россияне воспринимают этот термин исключительно в негативном ключе? В первую очередь потому, что она бьёт по простому населению и его уровню жизни.

Предлагаем рассмотреть основные последствия девальвации для населения:

- Взлетают цены на импортируемые товары, поскольку рубль стремительно дешевеет, валюта лишь укрепляет свои позиции;

- Наблюдается рост стоимости отечественных товаров, в процессе производства используют импортное сырьё и технику;

- Стагнация производства из-за отсутствия возможности обновлять технику, применять инновационные технологии и дополнительные ресурсы;

- Возрастает цена на недвижимость в противовес низкой покупательской способности;

- Государство распродаёт природные ресурсы по низкой стоимости в попытке уравновесить экономику.

Кроме того, население может испытывать массовое сокращение и нехватку рабочих мест, сложности по снятию вкладов, которые были переведены в валюту.

Применение ставки НДС в размере 20 процентов

Статья 164 НК РФ регламентирует ставки по налогу на добавленную стоимость для различных категорий товаров, работ и услуг. Нулевая ставка предусмотрена в отношении операций, предусматривающих прохождение таможенной процедуры экспорта (реэкспорта); международных товароперевозок; услуг и работ, выполняемых организациями трубопроводного транспорта нефти и продуктов переработки.

Ставка в размере 10% применяется при ввозе и реализации продовольственных и детских товаров, указанных в постановлении Правительства РФ от 31 декабря 2004 года № 908; печатной периодики, книг в области образования, науки и культуры, согласно постановлению Правительства РФ от 23 января 2003 года № 41; медицинских изделий и лекарственных препаратов из Перечня, утвержденного постановлением Правительства РФ от 15 сентября 2008 года № 688.

При реализации товаров, в отношении которых не предусмотрено использование льготных ставок или расчетной формулы, взимается НДС в размере 20%. Также основная ставка применяется в следующих случаях:

- передача имущественных прав, осуществление работ и оказание услуг за исключением предоставления племенных животных по договору финансовой аренды с правом выкупа;

- передача товаров, выполнение работ или услуг для собственных нужд в случае когда расходы не учитываются при исчислении налога на прибыль (в том числе строительно-монтажных работ);

- ввоз товаров, реализация которых не облагается по льготной ставке, а импорт не освобождается от налогообложения.

Ставка налога на добавленную стоимость

Ставки налога на добавленную стоимость могут быть разные – 0%, 10%, 20%, 25%. Ставки 0% и 10% являются льготными, основное значение – 20%.

0% – это реализация:

- транспортных услуг;

- товаров или услуг для стран ЕАЭС;

- услуг по переоборудованию воздушных судов или железнодорожных составов для иностранных предприятий;

- услуг, связанных с деятельностью аэропортов и т.д.

10% – это реализация:

- некоторой сельскохозяйственной и животноводческой продукции;

- некоторых товаров для детей из перечня, утвержденного Президентом РБ и др.

25-процентная ставка относится к реализации услуг электросвязи.

Все остальные случаи – 20%.

С 2019 года ставки 9,09% и 16,67% больше не действуют.

Некоторые товары полностью освобождаются от НДС:

- лекарства и медицинские изделия из перечня, утвержденного Президентом РБ;

- некоторые медицинские услуги;

- ветеринарные услуги;

- услуги в области организации похорон;

- туристические услуги;

- работы по ведению личного подсобного хозяйства;

- услуги в области космической деятельности.

Предприятия, в которых 30% сотрудников являются инвалидами, не обязаны платить НДС.

Как вернуть налог на добавленную стоимость?

В некоторых случаях может быть уменьшена часть суммы налога на добавленную стоимость. Уменьшение суммы связано с тем, что предыдущий продавец уже заплатил НДС на своем этапе. Чтобы не платить уже уплаченный процент НДС вновь, предоставляется налоговый вычет.

Согласно статье 107 Налогового кодекса РБ налоговыми вычетами признаются суммы:

- предъявленные продавцами-плательщиками НДС в РБ к оплате другому плательщику-резиденту РБ;

- при ввозе товаров на территорию Беларуси;

- уплаченные при покупке товаров или услуг у иностранных организаций, которые не зарегистрированы в налоговых органах РБ.

Для того, чтобы сделать возврат НДС, плательщики обязаны предоставить в налоговую первичные учетные и расчетные документы от продавцов или документы о уплате НДС при импорте продукции в РБ.

Иногда сумма вычета превышает сумму налога, которую нужно заплатить. В этом случае разница возвращается плательщику.

Что говорит закон о НДС в РБ?

- Налоговый Кодекс РБ. Раздел V, глава 14;

- Указ Президента Республики Беларусь № 287 «О налогообложении продовольственных товаров и товаров для детей».

Краткие выводы

- Налог на добавленную стоимость, или НДС – важный косвенный налог. Это так называемый налог на потребление. То есть оплачивают его потребители, однако физический взнос в бюджет делают продавцы товаров или услуг.

- Основной законодательный акт, который регламентирует НДС в Беларуси, – это Налоговый Кодекс РБ. В 2019 году в него внесли правки и дополнения.

- Основная ставка НДС в Беларуси – 20%. Однако для некоторых товаров и услуг действуют ставки 0%, 10% и 25%.

- Не облагаются налогом на добавленную стоимость некоторые медицинские услуги и препараты, ветеринарные услуги, услуги в сфере организации похорон, в космической области и туристические услуги.

Как рассчитать налог на добавленную стоимость?

Расчет НДС – сложная процедура. Поэтому лучше всего обратиться к специальным онлайн-калькуляторам, в которых уже встроены математические алгоритмы расчета.

Какой НДС в Беларуси?

Основная ставка – 20%, однако в некоторых случаях, указанных в Налоговом кодексе, действует ставка 0%, 10%, 25%. С 2019 года ставки 9,09% и 16,67% не применяются.

Кто платит налог на добавленную стоимость?

Плательщиками являются в первую очередь юридические организации, зарегистрированные в налоговых органах РБ, доверительные управляющие, а в некоторых случаях ИП и физические лица.

Что такое НДС простыми словами?

Это налог на сумму, превышающую себестоимость товара. С некоторой натяжкой можно назвать НДС налогом на прибыль, но с многоступенчатой системой оплаты.

Что означает «в том числе НДС»?

Если указана такая фраза, то в сумму уже включена сумма НДС. В некоторых чеках или прайс-листах указаны суммы с учетом НДС («в том числе НДС»), а в некоторых – нет («без учета НДС»).

Кто платит налог на добавленную стоимость?

Непосредственно платеж в бюджет страны осуществляет продавец товара или услуги. Но расходы ложатся на покупателя, потому что НДС включен в итоговую стоимость.

Налоговая ставка

Базовая ставка налога на добавленную стоимость составляет 18%. Но не все объекты налогообложения уплачивают в бюджет именно 18%, у некоторых предпринимателей есть послабление. Рассмотрим, сколько процентов НДС и от чего зависит ставка.

Ставки по налогу на добавленную стоимость

Ставки по налогу на добавленную стоимость

Нулевая ставка НДС

Ставка по налогу на добавленную стоимость 0% применяется по отношению к продукции, которая экспортируется за пределы РФ. Этот факт регламентирован Налоговым кодексом п. 1 ст. 164. Теперь о том, что именно не облагается налогом:

- перевозки багажа и пассажиров за пределы РФ водным, наземным и воздушным транспортом. ИП и юридические лица, которые сдают в аренду средства передвижения, отправляемые за границу;

- поставка за границу природного газа нефти, электроэнергии и прочих ресурсов;

- реализация продукции космического назначения;

- оказание услуг иностранным учреждениям;

- жизненно важные лекарственные препараты;

- продажа золота и драгоценных металлов в Центробанк или иные государственные фонды;

- хранение продукции, готовящейся к экспорту.

Ставка 10%

При расчете налога на добавленную стоимость применяется ставка 10% в следующих случаях:

- Продовольственные товары. В этот список входят: хлеб, мясо и птица, молоко и молочные продукты, макаронные изделия, яйца, соль и сахар, рыба и морепродукты, масло и маргарин, детское питание.

- Детские товары: обувь, одежда, подгузники, школьные принадлежности, коляски, кроватки и матрацы.

- Лекарственные средства.

- Перевозка грузов и пассажиров на самолетах по РФ.

- Медицинское оборудование.

- Журналы и газеты, книги и научная литература.

Ставка 18%

В остальных случаях применяется ставка 18%, это на те товары, которых нет в списках товаров и услуг, в отношении которых применяется ставка 0 или 10%.

Таким образом, какой процент НДС применяется к тому или иному товару или услуги зависит от их назначения. Полная и подробная информация о налоге на добавленную стоимость изложена в Налоговом кодексе РФ.

Порядок исчисления и сроки уплаты ндс.

НДС

– косвенный многоступенчатый налог.

Сумма НДС исчисляется как соответствующая

налоговой ставке процентная доля

налоговой базы, а при раздельном учете

– как общая сумма налога при реализации

товаров (работ, услуг). При

исчислении

налога значение имеет правильное

определение даты реализации (передачи)

товаров, работ и услуг. Срок

уплаты НДС

не позднее до 20 числа месяца, следующего

за истекшим налоговым периодом,

определяемым как календарный месяц.

При получении сумм оплаты, частичной

оплаты в счет предстоящих поставок

налогоплательщик обязан предъявить

покупателю этих товаров (работ, услуг),

имущественных прав сумму НДС. То есть

при получении предварительной оплаты

продавец должен выставить счет-фактуру

не позднее 5 календарных дней, считая

со дня такой оплаты. Сумма НДС, подлежащая

уплате в бюджет, определяется в виде

разницы между суммой НДС по реализованным

товарам и услугам и произведенными

из нее вычетами:

-уплаченную поставщикам товаров (работ,

услуг) приобретаемых для производственной

деятельности или перепродажи; -удержанную

из доходов иностранных лиц, не состоящих

на налоговом учете в налоговых органах

РФ; -по товарам, возвращенным покупателями;

-по расходам на командировки (по расчетной

налоговой ставке 16,67% без учета налога

с продаж); -по авансам и предоплатам по

экспортным поставкам; -по уплаченным

штрафам за нарушение условий договора.

Если сумма произведенных вычетов

окажется больше суммы НДС с реализованных

товаров, то сумма налога, подлежащая

уплате в бюджет в данном налоговом

периоде, будет равна нулю.

27.

Налоговые вычеты по НДС и условия их

применения. Сумма

НДС,

подлежащая уплате в бюджет, определяется

в виде разницы между суммой НДС по

реализованным товарам и услугам и

произведенными из нее

вычетами.

Налоговый

кодекс закрепляет следующие условия

применения налогоплательщиком вычетов

по НДС:

-приобретаемые товары (работы, услуги)

используются для осуществления операций,

признаваемых объектами налогообложения,

или перепродаются; -налогоплательщик

уплатил суммы НДС, предъявленные ему

при приобретении вышеназванных товаров

(работ, услуг). Налоговый

кодекс закрепляет следующие условия

применения налогоплательщиком вычетов

по НДС:

-приобретаемые товары (работы, услуги)

используются для осуществления операций,

признаваемых объектами налогообложения,

или перепродаются; -налогоплательщик

уплатил суммы НДС, предъявленные ему

при приобретении вышеназванных товаров

(работ, услуг). В

качестве основания вычета Кодекс

называет:

выставленный продавцом счет-фактуру;

документы, подтверждающие оплату (могут

быть и иные документы, в случаях

предусмотренных Кодексом); -первичные

документы, подтверждающие принятие

приобретенных товаров на учет. Если

сумма произведенных вычетов окажется

больше суммы НДС с реализованных

товаров, то сумма налога, подлежащая

уплате в бюджет в данном налоговом

периоде, будет равна нулю.

28.

Порядок заполнения и предоставления

счетов-фактур. Счёт-фактура

– документ о стоимости товаров,

выполненных работах или оказанных

услугах, выставляемый (направляемый)

продавцом (подрядчиком, исполнителем)

покупателю (заказчику). Выставляется

после согласования стоимости. Счёт-фактура

может являться основанием для оплаты

(расчёта). В зависимости от законодательства

конкретного государства счет-фактура

может выполнять различные функции.

Например, в странах Евросоюза это НДС

и акцизы, в СССР это был налог с оборота.

В

России счет-фактура применяется

только для налогового учета НДС.

Назначение счета-фактуры и его реквизиты

законодательно закреплены в Налоговом

Кодексе РФ. Счёт-фактура — налоговый

документ, строго установленного образца,

оформляемый продавцом товаров (работ,

услуг), на которого в соответствии с

Налоговым Кодексом РФ возложена

обязанность уплаты в бюджет НДС.

Счет-фактура является документом,

служащим основанием для принятия

покупателем предъявленных продавцом

сумм НДС к вычету. Счёт-фактура содержит

в себе информацию о наименовании и

реквизитах продавца и покупателя,

перечне товаров или услуг, их цене,

стоимости, ставке и сумме НДС, прочих

показателях. На основании полученных

счетов-фактур налогоплательщиком НДС

формируется «Книга покупок», а на

основании выданных счетов-фактур —

«Книга продаж».

Порядок и сроки уплаты налога

Налоговую ставку по НДС в соответствующем размере уплачивают юридические лица и индивидуальные предприниматели. Данное налогообложение актуально в следующих ситуациях:

- реализация изготовленной продукции, предоставление услуг или выполнение договора-подряда;

- безвозмездная передача собственности или активов;

- импорт продукции.

Акцент делается на изменении объема средств на счету организации. Если они не будут должным образом урегулированы, налоговая сможет предъявить претензии. В соответствии с требованиями ФНС, уплата налога осуществляется ежеквартально по следующей процедуре:

- налоговая отчетность готовится после завершения налогового периода и сдается в территориальное отделение ФНС по месту регистрации организации или ИП;

- оплата производится не позднее 25 числа, следующего за кварталом месяца, платить налог сразу вместе с предоставлением отчета необязательно.

Если за указанный период нет налоговой базы – предоставляется отчетность с нулевыми показателями. Однако отчеты должны сдаваться независимо от обстоятельств столько, сколько организация числится зарегистрированной. Исключение – процедура банкротства.