Ипотека в банках москвы

Содержание:

- У кого есть право получить ипотеку на льготных условиях? ?

- Кросс-курс 6000 Рублей (Россия) к другим валютам

- Мы научим вас правильно оформлять своё портфолио и начинать общение с клиентами!

- Альфа-Банк Липецк, условия кредитования в 2020 году

- ВТБ

- Поиск ипотек на вторичное жилье в России

- Список всех отделений Банка «ФК Открытие» в Санкт-Петербурге, которые работают по субботам

- Сбор документов

- 2 место. Альфа-Банк

- Динамика курса азербайджанского маната к рублю в декабре

- Отделения Альфа-Банка в городе Оренбург на карте

- График выплат

- Где выгоднее взять ипотеку: процентные ставки ТОП-20 лучших банков

- Ближайшие отделения Сбербанк в соседних городах

- Требования к заемщику

- Райффайзен Банк

- В каком банке лучше брать ипотеку на вторичное жилье?

- Подать онлайн-заявку на ипотеку

- Конвертер валют

- Кросс-курс 5500 Рублей (Россия) к другим валютам

- Какие банки оформляют вторичку и новостройки?

- Ипотечные программы топ-5 банков

- В каком банке лучше всех взять ипотеку на новостройку?

- Последние отзывы и жалобы

- Как оформить ипотеку и не пожалеть?

- Документальное приложение к ипотечному соглашению

- Пример расчета Евро к российскому рублю и российского рубля к eвро

- Заключение + видео по теме ?

У кого есть право получить ипотеку на льготных условиях? ?

Если все-таки рассматривать ипотеку с точки зрения выгоды, ее могут получить те, у кого есть право на оформление кредита на льготных условиях.

Традиционно выделяют следующие категории льгот:

- пониженная ставка по ипотечному кредиту;

- отсутствие необходимости вносить первоначальный взнос;

- кредитные каникулы – при наступлении определенных событий (например, рождении ребенка) заемщику разрешается не выплачивать кредит в течение 1-3 лет.

Целью оформления ипотечных кредитов на льготных условиях является возможность приобретения жилья малообеспеченными гражданами.

Кто может получить ипотеку на льготных условиях — основные категории граждан

Льготные кредиты предоставляются следующим категориям заемщиков:

- Молодые семьи – оба супруга не достигли возраста 35 лет;

- Молодые специалисты;

- Лица, несущие военную службу;

- Молодые учителя;

- Семьи, в которых более одного ребенка и есть право на материнский капитал.

Кстати, военнослужащим положена ипотека в размере 2,4 миллиона рублей, которую они не оплачивают. Все платежи за них вносит Министерство обороны.

Таким образом, льготные программы ипотечного кредитования имеют целый ряд преимуществ. Однако существуют и недостатки, среди которых в первую очередь называют отсутствие возможности приобрести любое жилье.

Обычно льготникам приходится выбирать из квартир от конкретного застройщика, которые возводятся в перспективных, но непопулярных районах. При этом нередко можно купить только недвижимость с долевым участием. Подробнее о социальной ипотеке для молодой семьи, военнослужащих и прочих работников бюджетной сферы читайте в одной из наших прошлых статей.

Что необходимо учесть при поиске выгодного ипотечного кредита — важнейшие факторы, влияющие на «выгодность» ипотеки

Кросс-курс 6000 Рублей (Россия) к другим валютам

Мы научим вас правильно оформлять своё портфолио и начинать общение с клиентами!

Альфа-Банк Липецк, условия кредитования в 2020 году

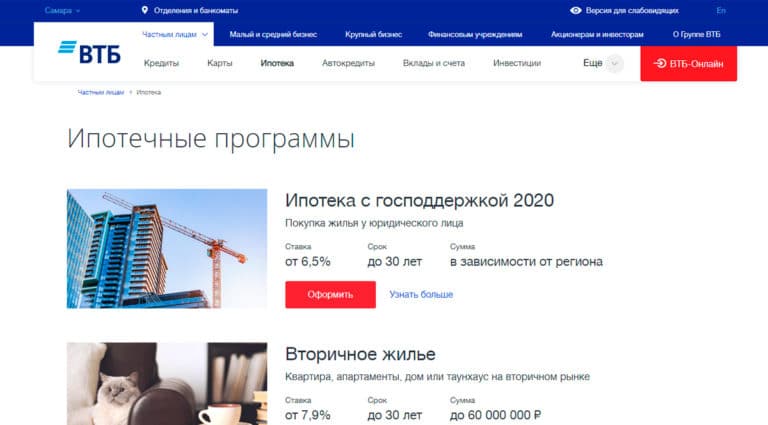

ВТБ

В банке ВТБ можно оформить ипотеку на приобретение жилья в новостройке или на вторичном рынке на срок до 30 лет. Банк одобряет кредиты на приобретение домов, квартир, таунхаусов суммой до 30 млн рублей без подтверждения дохода. Чтобы оформить заявку на получение средств, достаточно авторизоваться в личном кабинете и заполнить поля анкеты в соответствии с паспортом.

Банк не повышает ставки в зависимости от типа жилья, процент по кредиту одинаков для новой и вторичной недвижимости. Ипотеку можно рассчитать в онлайн калькуляторе на сайте, для этого необходимо указать тип жилья, рыночную стоимость, сумму первоначального взноса и ежемесячный доход. Льготные условия помогут снизить процентную ставку: рождение второго ребенка, работа в бюджетной сфере, участие в зарплатном проекте ВТБ.

На странице «Аккредитованные новостройки» размещен список строительных организаций, которые прошли проверку банка. При выборе застройщика из этого перечня не нужно готовить дополнительный пакет документов и тратить время на рассмотрение заявки. Ипотека от ВТБ считается одной из самых выгодных, поэтому банк занимает 6 место в списке 2020 года.

Поиск ипотек на вторичное жилье в России

Список всех отделений Банка «ФК Открытие» в Санкт-Петербурге, которые работают по субботам

В таблице можно найти время работы в субботу 5 отделений Банка «ФК Открытие» в городе Санкт-Петербург.

- Все 40

- В субботу 5

- Банкоматы 129

| Отделение | Режим работы |

|---|---|

| Офис «Московский» Московский просп., д. 189 8 800 700-78-77 Московская | Обслуживание физических лиц: пн.—пт.: 09:00—20:00, сб.: 10:00—18:00 Обслуживание юридических лиц: пн.—пт.: 09:00—18:00 |

| Офис «На Манежной» ул. Караванная, д. 1а (812) 648-20-00, 8 800 700-78-77, 8 800 100-99-80 Гостиный двор, Невский проспект | Обслуживание физических лиц: пн.—сб.: 09:00—16:00 Обслуживание VIP-клиентов: пн.—пт.: 09:30—17:45 |

| Офис «Рыбацкое» ул. Караваевская, д. 24 корп. 1а (812) 648-20-00, 8 800 700-78-77 Рыбацкое | Обслуживание физических лиц: пн.—сб.: 09:00—16:00 |

| Филиал «Петровский» / Офис «Невский» ул. Малая Конюшенная, д. 16/ Невский просп., д. 26 (812) 648-20-00, 8 800 700-78-77 Невский проспект, Гостиный двор, Адмиралтейская | Обслуживание физических лиц: пн.—пт.: 09:00—21:00, сб.: 10:00—16:00 Обслуживание юридических лиц: пн.—пт.: 09:00—18:00 |

| Филиал «Санкт-Петербург» / Офис «На Звенигородской» ул. Звенигородская, д. 3 лит. А (812) 648-20-00, 8 800 700-78-77 Звенигородская, Пушкинская | Обслуживание физических лиц: пн.—пт.: 09:30—19:00, сб.: 10:00—16:00 Обслуживание юридических лиц: пн.—чт.: 09:30—17:30, пт.: 09:30—17:00 |

Сбор документов

Перечень документов можно получить после вынесения положительного решения по заявке.

Вместе в заявкой понадобится предъявить:

Если заявка одобрена, заемщику нужно подготовить следующие документы:

| Трудовая книжка | копия, заверенная бухгалтерией по месту работы |

| Документ на выбор | СНИЛС, водительское удостоверение и др. |

| Справка по форме 2-НДФЛ | и технические документы на объект недвижимости |

При привлечении поручителей от них требуются те же документы.

Документы на залоговую недвижимость (большинство из которых можно получить у продавца):

| Отчет о рыночной стоимости объекта | и подробным его описанием (заказывается у оценочной организации) |

| Выписка из ЕГРН | подтверждающая право собственности на жилье (из Росреестра) |

| Документ-основание права собственности | договор купли-продажи, мены, дарения, акт приватизации |

| Технический или кадастровый паспорт | с планом квартиры (выдается БТИ) |

| Предварительный договор с продавцом | При наличии |

В течение нескольких дней банк осуществляет проверку представленных документов. Следует понимать, что банк может отказать в выдаче ипотеки без объяснения причин.

В случае отказа банка по причине несоответствия подобранного жилья установленным требованиям, заемщику потребуется подобрать другое жилье, которое будет удовлетворять всем критериям банка.

Ипотека является инструментом, который позволяет приобрести свою квартиру без продолжительного процесса накопления средств.

Ипотечное кредитование выгодно по причине того, что на протяжении всего его срока, который составляет, в среднем, 15 лет, стоимость жилья не меняется, вне зависимости от экономической ситуации.

Видео: Как взять ипотеку на квартиру:

https://youtube.com/watch?v=WWpDC4mel08

2 место. Альфа-Банк

26 место

Кроме скидок для молодых семей, в Альфа-Банке работают программы «Назначь свою ставку» и «Назначь свою страховку». Участвуя в них, можно существенно снизить процент по кредиту и сумму страховки.

Условия

Условия кредитования одинаковые для всех видов жилья.

Удобство

Можно оформить под залог имеющегося жилья.

Оформление

Решение принимается за три рабочих дня.

Надежность

Один из самых надежных банков в стране.

Доступность

Отделения Альфа-Банка есть почти во всех регионах.

- Тип жилья квартира в новостройке или на вторичном рынке, дом

- Сумма кредита до 50 000 000 рублей

- Срок кредита от 3 до 30 лет

- Первоначальный взнос от 15%

- Процентная ставка от 9,19% годовых

- Требования к заемщику возраст от 21 до 70 лет, общий стаж от 1 года, стаж на последнем месте от 4 месяцев

- Необходимые документы заявление, паспорт, СНИЛС справка 2-НДФЛ или по форме банка (не обязательно)

- Дополнительные условия программы «Военная ипотека» и «Ипотека с материнским капиталом»

- Сроки оформления до 3 дней

Преимущества

- Можно оформить под залог имеющегося жилья

- Не обязательно подтверждение дохода

- Кредит доступен пенсионерам и иностранцам

Недостатки

Повышенные проценты при отказе от личного страхования

Подробнее

Динамика курса азербайджанского маната к рублю в декабре

Отделения Альфа-Банка в городе Оренбург на карте

График выплат

Где выгоднее взять ипотеку: процентные ставки ТОП-20 лучших банков

Альфа-Банк

от 6,5%

ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Газпромбанк

от 7,5%

ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39%

ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Ближайшие отделения Сбербанк в соседних городах

Требования к заемщику

Требования к будущему заемщику во многих банках стандартные:

| Возраст заемщика | Требование к возрасту является основным требованием к заемщику. Получить ипотеку допускается после достижения возраста 21 год. |

| Официальное трудоустройство | работа по трудовому договору также является важным требованием банков. Заемщик должен иметь общий трудовой стаж, который подтверждается трудовой книжкой, более одного года, кроме того, работать по последнему месту работы — более полугода. |

| Стабильная заработная плата | высокий уровень дохода, который позволяет погашать ипотечный займ. У банков существует негласное правило, чтобы после оплаты ежемесячного взноса у заемщика оставалось более 50% дохода |

| Гражданство РФ, регистрация по месту жительства | претендовать на ипотечный кредит могут лица, имеющие гражданство РФ, а также регистрацию в регионе, где расположена приобретаемая недвижимость. |

| Хорошая кредитная история | Если у гражданина отрицательная кредитная история, то банк, скорее всего, откажет в выдаче кредита. |

Также банки могут предъявлять дополнительные требования:

| Передача в залог уже имеющейся недвижимости | Находящейся в собственности у заемщика и имеющую высокую стоимость |

| Заемщик является клиентом банка | Получает зарплату на открытую карту в банке или депозит |

| привлечение созаемщиков или поручителей | Следует понимать, что супруг автоматически становится созаемщиком по ипотечному займу |

| Предоставление иных документов | которые может потребовать банк |

В различных банках к заемщикам предъявляются разные требования, о конкретном их перечне следует уточнить информацию у сотрудника банка.

По ипотеке выдается крупная сумма денежных средств, поэтому банки стремятся минимизировать свои риски невозврата заемных средств.

Многие потенциальные заемщики интересуются можно ли повторно взять ипотеку в банке, в котором уже брался жилищный кредит ранее. Каких либо ограничений по количеству кредитов у кредитных организаций не установлено.

Ипотечный кредит может оформляться неограниченное число раз. Однако повторно получить ипотеку в банке можно лишь при наличии положительной кредитной истории заемщика, отсутствия просрочек по ранее взятым кредитам.

Райффайзен Банк

Преимуществом оформления ипотеки в Райффайзен Банке является покупка недвижимости без первоначального взноса, наличие специальных госпрограмм с минимальным процентом и выгодные условия для молодых семей. Если решили приобрести квартиру в новостройке, стоит рассчитать сумму кредита и переплаты в онлайн калькуляторе и подать заявку на получение средств.

В списке аккредитованных банком организаций более 1000 застройщиков, однако если квартира принадлежит непроверенной организации, сотрудники проверят ее перед совершением сделки. Райффайзен Банк предлагает программы для любого вида недвижимости: квартира, коттедж, таунхаус, апартаменты. В качестве первоначального взноса может быть использован материнский капитал.

Для управления ипотечными платежами и оплате без комиссии можно установить приложение банка. Оно поможет спланировать домашний бюджет, переводить деньги между счетами и выполнять досрочное погашение ипотеки. Райффайзен Банк входит в список самых надежных банков России и считается одним из лучших для оформления ипотеки по отзывам пользователей.

В каком банке лучше брать ипотеку на вторичное жилье?

В 2019 году процентная ставка по ипотеке начала постепенно расти. Однако тарифы на вторичку все еще не на много выше, чем при покупке новостройки. При низком спросе на жилье от собственника покупатель находится в выигрыше – несложно найти продавца, который готов быстро продать квартиру по демпинговым ценам.

- Росбанк выдаст ипотеку на квартиру или долю во вторичной недвижимости под 8,75-10,75% на срок до 25 лет. Для оформления понадобится закладная на имущество, документы о зарплате и подтверждение с работы. Заявку одобрят мужчинам и женщинам 21-65 лет вне зависимости от гражданства и места регистрации. Рассмотрение заявки клиента длится до 3 суток.

- Банк Россия выдаст ипотечный заем по тарифу «Доступные метры» российским гражданам мужского пола от 21 до 65 лет, женщинам от 21 до 60 лет, проработавшим на последнего работодателя свыше 3 месяцев. Для оформления сделки с процентной ставкой 9,3-10,2% необходимо предоставить паспорт и 5 документов. О своем решении банк сообщит в течение 3 дней.

- Россельхозбанк оформит ипотеку по программе «Молодая семья и материнский капитал» со ставкой 9,3-11,5% ежегодно. Договор заключат с любым трудоустроенным от 6 месяцев клиентом 21-75 лет с постоянной пропиской и гражданством РФ. Обязательное условие – предъявление оригинала маткапитала и справки из ПФ об остатке денежных средств на личном счете.

- ЮниКредит заключит ипотечное соглашение с гражданами 21-75 лет по программе «Ипотека зовет!» под 10-14% ежегодно. Жестких требований к гражданству и прописке нет, а официальное трудоустройство на последнем месяце должно составлять от 3 месяцев. Для оформления необходимо подать заявление, предъявить паспорт, ксерокс трудовой книжки с печатью, военный билет, справку о зарплате, свидетельство о регистрации и залоговые документы.

- УБРиР оформит ипотеку с участием маткапитала под 10,15-11,15% в год. Обязательна постоянная прописка и регистрация, стаж на последнем месте от 3 месяцев, общий рабочий опыт от 12 месяцев. Ипотечный кредит доступен для граждан 23-70 лет, предоставивших в офисе банка ИНН, паспорт, справку о зарплате, заверенный ксерокс трудовой и военный билет (для мужчин).

Определяя, в каком банке лучше всех взять ипотеку, не стоит отдавать предпочтение крупнейшим финучреждениям. Наоборот, кредитные организации из ТОП-50 предлагают наиболее выгодные условия и минимальные процентные ставки. В 2019 году заключить ипотечный договор на первичное жилье можно под 8,25-14,9%, приобрести вторичку – под 8,75-14% за каждый год выплат.

Подать онлайн-заявку на ипотеку

Сегодня подать заявку на ипотеку онлайн можно в любой банк страны

Важно изучить его, чтобы кредитование происходило на действительно выгодных условиях. При этом ипотечные кредиты выдают с использованием материнского капитала, без первоначального взноса, без справки о доходах, на покупку жилья с обременением и так далее.

Как подать заявку на ипотеку во все банки?

На нашем сайте можно подать заявку на ипотеку, не выходя из дома. Для этого следует выполнить несколько действий:

- выбрать город;

- указать необходимую сумму и срок кредитования;

- нажать на кнопку «Подобрать»;

- выбрать банк и программу, по которой возможно получить ссуду на наиболее выгодных условиях.

Стоит отметить, что у нас можно рассчитать ипотеку до онлайн заявки с помощью специального ипотечного калькулятора. Тогда клиент будет заранее знать примерную сумму платежа, чтобы внести корректировку в свой бюджет при необходимости. Данный инструмент помогает оценить возможные риски при долгосрочном кредитовании.

Требования к подаче заявки на ипотеку

Оформить ипотеку онлайн можно при соответствии определенным требованиям, а именно:

- гражданство РФ;

- возраст от 21 года до 65 лет;

- наличие официального источника доходов;

- постоянная регистрация в регионе оформления ссуды;

- стаж на последнем месте работы от 6 месяцев.

Это базовые требования. Если клиент имеет право на получение льготной ипотеки, к нему предъявляются повышенные требования в соответствии с действующим законодательством. Они зависят от категории клиента.

Какие банки оформляют ипотеку онлайн

Рекомендуется обращаться в наиболее крупные финансов-кредитные организации, так как у них низкие процентные ставки по ипотеке и есть возможность приобрести недвижимость в новостройке или вторичном рынке без особых проблем. Также можно рефинансировать ипотечный кредит других банков. Вот несколько примеров надежных банков России:

- ТрансКапиталБанк,

- Банк «Открытие»,

- Альфа-Банк.

Есть много других надежных. Лучше всего обращаться в те, которые входят в ТОП-50.

Преимущества онлайн-заявки на ипотеку

Онлайн заявка на ипотечный кредит позволяет получить несколько важных преимуществ:

- отсутствие необходимости обращаться в офис обслуживания лично;

- получение полной информации о состоянии кредитного рынка;

- возможность использовать ипотечный калькулятор, чтобы рассчитать примерную стоимость ссуды;

- возможность обратиться сразу в несколько банков.

Таким образом ипотека онлайн в банках России стала отличной возможностью получить ответ без необходимости личного присутствия в офисе обслуживания. Это экономит время и снижает нагрузку на кредитных инспекторов. Как результат, получается сэкономить время.

Каждый может подать на ипотеку онлайн заявку по форме сайта. Но для повышения шансов на благоприятный исход стоит обратиться сразу в несколько банков. Тогда клиент сможет самостоятельно выбрать, с кем ему удобнее работать.

Часто задаваемые вопросы об онлайн заявке на ипотеку

В чем преимущество онлайн-заявки на ипотеку?

Преимущества онлайн-заявки на ипотеку — возможность отправки онлайн-анкет сразу в несколько финансовых учреждений, что дает возможность подобрать максимально выгодные условия по ипотеке, не посещая отделения банков.

Можно ли отправлять заявку на ипотеку в несколько банков?

Да, можно подать онлайн-заявку в несколько банков

Отправленная заявка — это не юридически оформленный жилищный кредит и не обязывает заемщика к подписанию договора.

Как отказаться от ипотеки после отправки онлайн-заявки?

Отказаться от ипотеки можно во время звонка менеджера банка либо во время посещения отделения банка, то есть в любой момент до подписания договора.

Банк не ответил на онлайн-заявку по ипотеке, что делать?

Обратите внимание, что ответ по заявке должен прийти в срок от часа до 3 суток. Если вам не поступил звонок из банка, можно отправить повторную заявку, обратиться в отделение банка либо выбрать другой банк для оформления ипотечного кредита.

Конвертер валют

Кросс-курс 5500 Рублей (Россия) к другим валютам

Какие банки оформляют вторичку и новостройки?

С ипотечными программами работают многие финансовые организации, но по сведению аналитиков, наибольшее количество положительных отзывов от клиентов, первые места по рейтингу в списке принадлежат банкам:

- Сберегательному, руководство его взаимодействует с госпрограммами, рассматривает предложения субъектов, является партнером некоторых компаний с реализацией инициатив, исходящих от правительства РФ. Потребителю услуг следует рассмотреть условия по ряду корректировок для процентных ставок

- Внешнему Торговому или ВТБ – организации выгодные условия предлагают педагогам, врачам, таможенникам. Но отказ от страховки повышает процентную ставку. Разрешено оформлять ипотеку по 2 документам, если заемщик готов увеличить общий платеж до 0.7%.

- Российскому сельскохозяйственному – операторы дают клиентам делать выбор среди методов погашения ипотеки, к примеру, аннуитетным или дифференцированным способом внесения платежей.

Ипотечные программы топ-5 банков

Сбербанк

В банке действует целый ряд корректирующих коэффициентов к процентной ставке.

Электронная регистрация, отказ от которой приводит к увеличению ставки на 0,1 % – услуга не бесплатная. Ее стоимость варьируется от 5 550 до 10 250 руб. Зависит от типа жилья и региона.

В Сбербанке есть специальные программы для молодых семей, а также по соглашению с субъектами РФ. Кроме того, банк является партнером компании ДОМ.РФ, которая реализует государственные инициативы в сфере жилищного строительства. В частности, сейчас действует программа для семей, в которых родился 2-й или 3-й ребенок. Ставка для них составляет от 6 %.

ВТБ

Условия кредитования:

- Для работников некоторых отраслей, например, образования, здравоохранения, таможни и ряда других, ставка ниже на 0,4 %.

- В случае отказа от страхования жизни и здоровья ставка повышается на 1 %.

- Если хотите оформить ипотеку по 2 документам (паспорт и СНИЛС или ИНН), т. е. без подтверждения дохода, то приготовьтесь выплачивать кредит по ставке выше на 0,7 %.

При приобретении квартиры площадью от 65 кв. м действует пониженная процентная ставка (на 0,7 %). Чтобы воспользоваться акцией, необходимо оформить комплексное страхование.

Россельхозбанк

Особенностью ипотеки в Россельхозбанке является возможность выбрать способ погашения кредита:

- аннуитетные платежи, т. е. одинаковые в течение всего срока кредитования;

- дифференцированные, которые уменьшаются с каждым месяцем.

Условия кредитования:

- В случае отказа от страхования жизни и здоровья ставка увеличивается на 1 %.

- Для работников бюджетной сферы ставка снижается на 0,4 %.

- Созаемщики – максимум 3 человека.

Для граждан, получающих доход от ведения личного подсобного хозяйства, – более лояльные условия.

Газпромбанк

Предлагает 2 схемы погашения кредита: аннуитетную или дифференцированную. Минимальная ставка в 9,2 % действует при оформлении личного страхования.

До 1 октября 2018 года в банке акции:

- 8,7 % при сумме кредита от 12 млн. руб. в Москве и области, Санкт-Петербурге и ЛО;

- 8,7 % при приобретении квартир в других регионах РФ и сумме кредита от 4 млн. руб.;

- 9 % для всех заемщиков, но по квартирам, приобретенным у партнеров банка.

Акции действительны только при условии комплексного страхования.

ДельтаКредит

Банк, который специализируется на выдаче ипотечных кредитов. Условия кредитования:

- Процентная ставка от 8,5 %.

- Срок – до 25 лет.

- Первоначальный взнос – от 15 %.

- При отказе от личного страхования – плюс 1 % к ставке.

- Созаемщики – максимум 3 человека.

- Кредит выдается наемным работникам, ИП и владельцам собственного бизнеса.

Есть возможность использовать вместо базовой ставки:

- Оптима – минус 0,5 % (стоит эта услуга 1 % от суммы займа);

- Медиа – минус 1 % (стоит эта услуга 2,5 % от суммы займа);

- Ультра – минус 1,5 % (стоит эта услуга 4 % от суммы займа).

Банк предоставляет услугу “Ипотечные каникулы”. В первые 1 – 2 года вы можете выплачивать только 50 % от ежемесячного взноса. Естественно, что недоплаченная сумма прибавляется к суммам дальнейших платежей по истечении льготного периода.

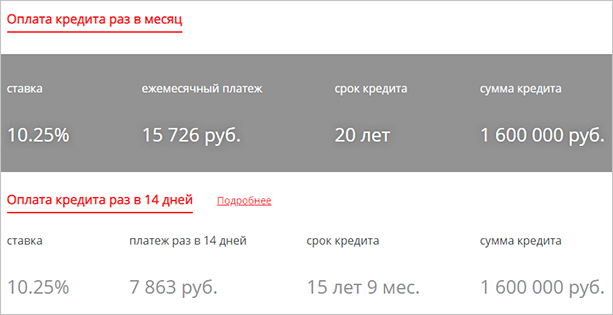

При оплате кредита один раз в 14 дней (платеж разбивается на 2 части) вы сокращаете срок кредитования и снижаете сумму процентных выплат. Покажу на примере, как это работает. Я взяла кредит в сумме 1,6 млн. руб. на 20 лет, первоначальный взнос составил 20 % или 400 тыс. руб.

При погашении 1 раз в месяц и 2 раза в месяц картина получается следующая.

Таким образом, более чем на 4 года сокращается срок кредитования при одинаковой сумме ежемесячного платежа.

В каком банке лучше всех взять ипотеку на новостройку?

Теперь поговорим о том, где лучше оформить ипотечный кредит на строящееся или принятое в эксплуатацию жилье от юрлица – застройщика или подрядчика. Минимальные ставки на новостройки предоставляют банки, у которых объект строительства прошел аккредитацию. При покупке жилья от подрядчиков банк предлагает стандартные условия кредитования.

Расчет ставки ведется в индивидуальном порядке. Минимальную переплату, указанную в рекламе, заемщики получают крайне редко. Процент по ипотеке для среднестатистического клиента с хорошей кредитной историей, на 1-1,5 пункта выше объявленного на официальном сайте.

Обратите внимание на величину первого взноса. Так как ЦБ повысил риски по ипотеке с минимальным стартовым платежом, число одобренных заявок без первоначального взноса будет падать

Поэтому если вы планируете оформлять залоговый кредит без денег, осталось несколько месяцев, чтобы «запрыгнуть в последний вагон».

В 2019 году минимальные ставки по ипотеке на первичном рынке предлагают следующие финансово-кредитные организации:

- Московский Индустриальный Банк по тарифу «Под ключ» оформит ипотеку по ставке 8,25-13,75% работающим гражданам 22-65 лет. К обязательным требованиям относятся гражданство РФ, справка о доходах и стаж у последнего работодателя от полугода. Индивидуальное предложение готовят до 2 недель.

- Банк Союз по тарифу «Классический» выдаст ипотечный кредит под 8,5-13,2%. Получить одобрение смогут граждане РФ 22-65 лет с постоянной или временной регистрацией, стажем на последней должности от 4 месяцев, готовые внести 20% стоимости жилья в качестве первоначального взноса. Решение по заявке принимают до 1 недели.

- Фора-Банк предоставит ипотеку на готовое жилье под 9,5-10,5% по стандартному пакету документов (паспорт+справка о доходах+копия трудовой). Гражданство и российская прописка не требуются, однако трудоустройство от 6 месяцев обязательно. Возраст потенциального заемщика – 20-64 года, срок рассмотрения заявки – не более 3 дней.

- МТС Банк не будет долго думать и в течение суток одобрит заявку на покупку новостройки под 9,9-14,9%. Учреждение готово предоставлять займы с 18 лет людям, имеющим общий стаж более года и официальное трудоустройство от 3 месяцев. Ипотеку выдают только гражданам РФ с постоянной или временной регистрацией по месту проживания.

- ВТБ предлагает приобрести в кредит больше квадратных метров по сниженной ставке клиентам с 21 до 70 лет с общим стажем свыше 12 месяцев. Переплата по займу для граждан РФ с постоянной пропиской начинается от 10,1% годовых. Для оформления необходим пакет из 5 документов – паспорта, военника, СНИЛС, копии трудовой и оригинала справки о зарплате.

Семьи с 2-мя и более детьми, которые родились в 2018 году и позже, могут официально снизить ставку по ипотеке на 3-5 лет до 6%, если при покупке жилья примут участие в госпрограмме. Ипотека для родителей с детьми по льготным тарифам оформляется в Газпромбанке, Сбербанке, ТрансКапиталБанке, Райффайзенбанке, ДельтаКредит и других финансовых учреждениях.

Последние отзывы и жалобы

Как оформить ипотеку и не пожалеть?

По мнению застройщиков, в 2019 году цены и ставки по ипотеке достигли своего дна. Дальнейшего падения ожидать не стоит – теперь проценты и цены будут только расти. Для Читателям, которые еще планируют купить квартиру, рекомендуем взять ипотечный кредит на вторичное жилье недорого или приобрести квартиру в новом доме на завершающей стадии готовности.

https://youtube.com/watch?v=ZJMdlsAVcZM

Если учитывать правила, перечисленные ниже, покупка квартиры в кредит пройдет спокойно и радостно, а сделка не затянется больше, чем на 1-2 недели:

Объективно оцените свою платежеспособность. Постарайтесь без эмоций подсчитать свои доходы. Какую сумму без ущерба для семьи вы сможете выплачивать ежемесячно? Будет ли у вас резерв для досрочного погашения и подушка безопасности на случай форс-мажора – потери работы или болезни?

Выплаты по ипотечному займу не должны превышать 30% от общего дохода семьи. А комфортными для погашения считаются платежи, составляющие не более 15-20% от зарплаты.

Начинайте с малого, не гонитесь за дорогостоящей недвижимостью. Если у вас нет своего жилья, приобретите для начала студию или однокомнатную квартиру, а жилищные условия улучшайте уже после выплаты ссуды.

Такой формат идеально подойдет молодой семье с двумя работающими, так как выплатить первую ипотеку получится максимально быстро. После первого успешного опыта можно будет улучшить условия и приобрести квартиру побольше.

Никогда не задерживайте ежемесячные платежи по ипотечному кредиту. Невыплата долга в установленный период чревата просрочкой и моментальным обрушением кредитного рейтинга.

Чтобы подобного не произошло, необходимо создавать «подушку безопасности» в виде суммы из 3-6 ежемесячных окладов. Такая «заначка» поможет своевременно гасить ипотеку в течение нескольких месяцев, даже если возникнут сложности с работой или последующим трудоустройством.

Получить дополнительную выгоду от покупки квартиры в ипотеку поможет глубокое изучение рынка. Лучшие условия кредитования не принесут желаемой пользы, если покупать жилье на пике роста. Необходимо брать квартиру в периоды застоя и падения спроса, когда хозяева готовы уступить не менее 5-10% от стоимости объекта недвижимости.

Документальное приложение к ипотечному соглашению

Чтобы выяснить, какой банк ответит положительно на запрос при оформлении ипотеки, юристы рекомендуют подавать документы сразу в несколько точек. Комплект обычно стандартный и, если какой ни будь бумаги не хватит можно потом донести. Сразу подают копии, но при заключении договора придется оператору банка предоставить оригинал:

- удостоверения личности;

- СНИЛС;

- военного билета;

- ИНН;

- водительского удостоверения;

- свидетельства детские об их рождении и о заключении брака.

Требуют документальные копии или выписки:

- трудовых книжек;

- заработков по форме 2 НДФЛ;

- с подтверждением наличия собственности в виде домов, автомобилей, ценных бумаг;

- с банковского счета, там должно быть достаточно средств на первоначальный взнос;

- нет долгов по коммунальным услугам;

- отсутствует учет в наркологическом кабинете.

При покупке квартиры из вторичного порядка, нужно подать:

- документ о состоянии строения;

- реквизиты продавца;

- государственную регистрацию;

- кадастровую и техническую документацию;

- количество прописанных жильцов;

- подтвердить, что квартира не стоит в залоге;

- провести независимую оценку дома.

Когда дом в новостройке еще не сдан и продолжает строиться банк потребует предоставить:

- документы о долевом строительстве;

- внесение средств в долю;

- независимую оценку;

- данные о застройщике, при условии, что он не партнер банка.

Когда комплект собран документы подают для рассмотрения ходатайства и ждут решения на получение ипотеки. После удовлетворительного ответа, начинают оформлять кредитный договор.

Пример расчета Евро к российскому рублю и российского рубля к eвро

Заключение + видео по теме ?

Таким образом, вопрос выбора самой выгодной ипотечной программы является сложным и многогранным. Не стоит подкупаться низкими процентными ставками и считать, что именно этот параметр определяет самые выгодные условия.

Тем, у кого нет достаточного количества времени, чтобы собирать информацию обо всех действующих программах, можно воспользоваться бесплатными интернет-сервисами, которые помогают сравнить предложения разных банков.

Если же требуются также советы профессионалов о том, какая программа будет идеальной для конкретного заемщика, можно обратиться к ипотечному брокеру.

Советуем посмотреть видео о том, как правильно брать ипотеку, на какие основные моменты следует обращать свое внимание при оформлении договора ипотеки и выборе недвижимости:

Надеемся, что наша статья окажется для вас полезной! Желаем читателям оформить наиболее выгодный ипотечный кредит.

Уважаемые читатели журнала «РичПро.ru», мы будем рады, если Вы поделитесь своими комментариями по теме публикации ниже. До новых встреч!