Аннуитетный или дифференцированный платежи по кредиту

Содержание:

- Что такое аннуитетный платеж

- Что выбрать?

- Дифференцированный платеж

- Виды платежей и банки

- Заявки

- Что такое дифференцированный платеж

- Плюсы и минусы платежей

- Словарь русских имён

- Изменение платежа. Выбор банка.

- Особенности дифференцированного метода

- ? Что такое аннуитетный и дифференцированный платежи

- Способы получения денег

- Досрочное погашение

- Заключение

- Вывод

- Подводя итоги

Что такое аннуитетный платеж

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля

При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

Что выбрать?

Теперь, когда мы разобрались в основных отличиях этих двух способов погашения долга, у читателя возникает резонный вопрос: «Какой вариант выбрать для себя?».

Здесь сложно дать однозначный ответ, так все зависит от суммы договора, срока его действия.

Оформлять займ по аннуитетной схеме имеет смысл тогда, когда срок действия договора не превышает 2-3 года. При умеренной процентной ставке, в этом случае не так будет ощутима переплата, если сравнивать его с дифференцированной схемой.

Что выбрать

Если клиент предполагает взять большой займ (ипотеку, автокредит) на срок 5-7 лет, то имеет смысл обратить внимание на ДП. Это позволит избежать большой переплаты и, начиная уже с первого месяца, постепенно уменьшать сумму основного долга

Также, беря кредит, следует проанализировать свои финансовые перспективы. Если в ближайшее время предполагаются дополнительное поступление денег в семью и будет возможность досрочного погашения, то АП позволит выгодно закрыть кредит.

Видео. Что выбрать?

С другой стороны, если адекватно оценивает свою платежеспособность и понимает, что не сможет взять на себя обязательства по погашению большой части долга в первый год, тогда тоже следует прибегнуть к схеме аннуитетного расчета. В этом случае нужно будет четко понимать, что переплата будет выше, но это будет одновременно и гарантом финансовой стабильности в семье.

Большие суммы по кредиту в первые месяцы не поставят под удар семейный бюджет и не приведут к тому, что уже спустя полгода клиенту придется обращаться за рефинансированием или реструктуризацией долга.

Выбираем схему платежа

Говоря о выгоде каждого из методов погашения долга, следует понимать, что не все банки практикуют обе схемы. В некоторых случаях, банки вам попросту не предложат альтернативный вариант, а будут настаивать на том, который используют при работе с клиентами.

Эти условия необходимо обсудить еще на моменте выбора банка и кредитного продукта. Возможно, видя в вас перспективного и платежеспособного клиента, банк согласится пойти на уступки и изменить стандартную схему расчета графика погашения кредита.

Заключение

Подводя итоги различий между двумя основными способами погашения кредитных средств, выделим следующие моменты:

- при АП финансовая нагрузка распределяется одинаково;

- сумма переплаты больше при аннуитетном способе погашения кредита;

- преимущество АП в том, что первоначальные платежи будут ниже, по сравнению с ДП;

- при ДП тело кредита равномерно уменьшается с каждым месяцем;

-

при досрочном погашении выгоднее пользоваться ДП, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше.

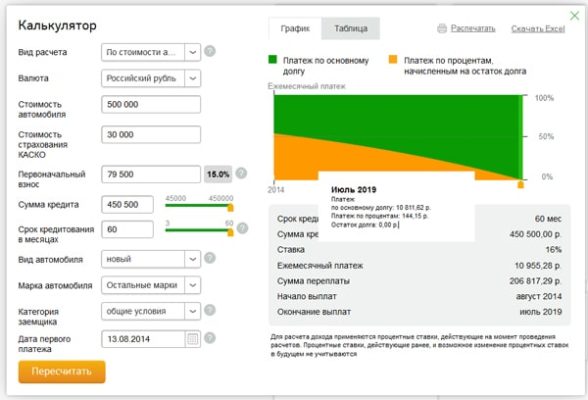

Для принятия правильного решения относительно того, каким видом расчета платежей выгоднее воспользоваться, финансовые эксперты рекомендуют выполнить предварительные подсчеты с помощью широко распространенных онлайн-калькуляторов.

Сегодня практически каждый банк использует такую функцию на своем сайте. Достаточно просто внести необходимые параметры (сумму кредита, срок) и способ погашения.

Пример онлайн калькулятора

Таким образом, вы не только сможете просчитать сумму переплаты по кредиту, но и оценить свою платежеспособность, выбрать наиболее комфортный вариант погашения для своей семьи.

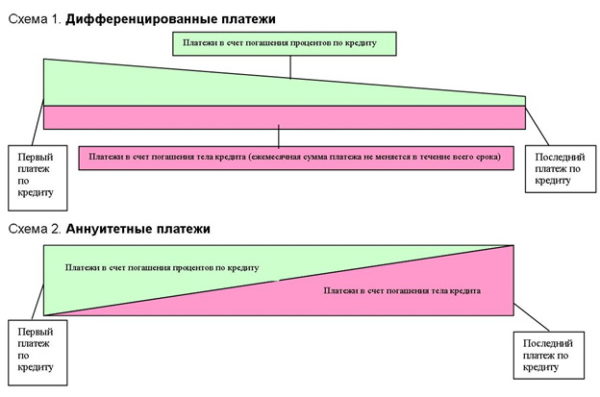

Дифференцированный платеж

Дифференцированные платежи как схема погашения кредита удобна тем, что заемщик рассчитывается с кредитором путем выплат равных частей тела кредита на фоне планомерного уменьшения ежемесячной суммы платежа. Происходит это за счет уменьшения тела кредита и сокращения объема процентной части.

Единственным недостатком дифференцированной системы считается необходимость подготовиться к серьезной финансовой нагрузке в начале срока кредитования. И если при оформлении потребительского кредита речь идет о первых месяцах, то в случае подписания договора автокредитования или ипотеки самыми тяжелыми будут первые несколько лет.

Виды платежей и банки

Банки предпочитают аннуитетные варианты. Это им выгодно. При досрочном погашении сумма, выплаченная клиентом, будет больше. Дифференцированные платежи предлагают далеко не все банки. Услугой можно воспользоваться, обратившись в:

- Нордеа банк.

- Петрокомерц.

- Газпромбанк.

В каждом конкретном случае, подойдет свой вариант. Нужно попросить в банке распечатать оба варианта графика выплат, если такое возможно. На фоне этого можно решить что выгоднее. Если заемщик берет долг на длительный срок и хочет платить фиксированную сумму, подойдут аннуитетные платежи. Если планирует погасить кредит досрочно, не переплачивая лишних процентов – дифференцированные платежи. Главное найти банк, который предлагает аннуитетные и дифференцированные платежи, чтобы была возможность сделать правильный выбор.

Заявки

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Плюсы и минусы платежей

Аннуитетные платежи:

У этого вида только два плюса для клиента:

- выплаты проводятся в одинаковом размере весь период кредитования;

- большинство банков используют эту систему погашения задолженности.

Минусов же больше:

- клиент выплачивает сначала проценты по кредиту, а после сам основной долг;

- при досрочном погашении, также сначала выплачиваются проценты;

- высокая сумма переплаты может достигать 100%.

Дифференцированные платежи:

У этого вида больше плюсов, чем минусов. Ко вторым можно отнести:

- большие выплаты вначале;

- только 9-10 банков по всей стране используют эту систему выплат по кредиту;

К достоинствам относятся:

- меньшая сумма по переплатам;

- кредит можно погасить быстрее;

- небольшие выплаты в конце периода кредитования.

Словарь русских имён

Изменение платежа. Выбор банка.

Заемщику следует знать, что дифференцированный метод на данный момент нельзя назвать популярным. При поиске займа можно столкнуться с большим количеством отказов. Финансовые организации стараются защитить себя от рисков. При больших суммах кредита гарантией безопасности служит аннуитетный способ, поскольку заемщик гасит проценты в начале срока.

Многие заемщики стараются изменить аннуитетный платеж на дифференцированный, чтобы сэкономить, но финансовые организации на смену платежа соглашаются крайне редко. Это невыгодно для банка и сложно для заемщика. При аннуитетном методе клиент выплатил большую часть процентов в первой половине срока кредитования, перерассчитать остаток долга и проценты, чтобы перевести его в дифференцированный, достаточно сложно.

Если аннуитетную ипотеку выдает любой банк, то при покупке квартиры в ипотеку поиск вариантов с дифференциальными платежами может затянуться. Список банков, работающих по подобной системе, ограничен.

- Россельхозбанк. Выбор программ довольно широк, но на дифференцированный метод организация соглашается не всегда. Средняя процентная ставка по ипотечному кредиту составляет 14-16% в зависимости от условий и требований к заемщику.

- Нордеа. Крупный банк с иностранным капиталом, который тем не менее можно найти не в каждом городе. Нордеа Банк предлагает ипотечный кредит с возможностью выбора способа погашения. Ставка зависит от многих факторов, но средний процент составляет 18-22%, что считается довольно высокой ставкой. Кредиты выдаются заемщикам от 18 лет.

- ГазромБанк. Крупный банк, предлагающий множество ипотечных программ для молодых семей, военнослужащих и других слоев населения. Выбор способа погашения возможен при определенных программах, утонять которые нужно в отделении банка. Средняя процентная ставка составляет 11-12%.

- Петрокоммерц. Банк предлагает ипотеку и потребительские кредиты на крупную сумму. Выбор платежа можно обсудить с кредитным менеджером. Процентная ставка для ипотеки составляет 12-13%, для потребительского кредита 20-22%.

При выборе финансовой организации учитывается не только метод выплат, то и максимальная сумма кредита, ставка, сроки и требования к заемщику.

Особенности дифференцированного метода

Дифференцированный кредит долгое время был единственным в России. Сумма платежа в этом случае нефиксированная, она сокращается по ходу выплат. Вначале срока заемщик выплачивает основной долг. По мере сокращения тела кредита уменьшается и выплата, поскольку процент начисляется на остаток долга.

Основная сумма задолженности делится на весь срок кредитования равными частями по месяцам. Меняется размер выплат по процентам. Процентная ставка остается фиксированной, но сумма долга уменьшается ежемесячно, соответственно уменьшаются и выплаты.

Плюсы дифференцированного метода очевидны:

- Ежемесячные платежи уменьшаются. С каждым месяцем взнос становится меньше, финансовая нагрузка на заемщика снижается. Это основное преимущество дифференцированного погашения. Однако его же можно считать недостатком, так как в первой половине срока платежи довольно крупные.

- Переплата ниже. Ежемесячные платежи уменьшаются, поэтому в итоге сумма переплаты получается невелика. Из-за этого получить большой кредит на покупку жилья проблематично.

- Досрочное погашение выгодно в любой момент. Проценты гасятся не в начале, а на протяжении всего срока, поэтом выплатить кредит досрочно выгодно в любой момент.

К недостаткам метода относятся большая финансовая нагрузка в начале срока. Первое время платежи будут крупные, поэтому требования к платежеспособности клиента выше. Его доход должен составлять на 20-25% больше, чем при аннуитетном кредите.

При выдаче дифференцированного кредита банк рассчитывает меньшую максимальную сумму из-за более высоких начальных платежей.

Просчитать ежемесячные выплаты не так просто из-за постоянно изменяющейся суммы. Но расчетами занимаются не заемщики, а работники банка. При заключении кредитного договора клиенту выдается график платежей. Достаточно следить за графиком и вносить указанную сумму.

Чтобы рассчитать дифференцированные и аннуитетные платежи, формулы можно найти на сайте выбранной финансовой организации. Проще произвести расчет с помощью онлайн ипотечного калькулятора.

? Что такое аннуитетный и дифференцированный платежи

Аннуитетный платеж – это метод погашения кредита, когда размер займа делится на равные части, которые в дальнейшем выплачивает заемщик.

С одной стороны, кажется, что все удобно и подводных камней нет – просто ежемесячно нужно будет выплачивать одну и ту же сумму до конца срока. Но главная особенность здесь кроется в структуре платежей. При аннуитетном способе в первую половину кредита большая часть выплачиваемой суммы будет погашать банковские проценты, а на основной долг пойдет минимум средств.

Ближе к концу выплаты баланс изменится – сумма на погашение непосредственно тела кредита увеличится, а на проценты будет уходить лишь незначительная часть.

Подобный вариант платежей крайне выгоден банку, но для заемщика при всей кажущейся простоте означает весомые переплаты по кредиту.

Дифференцированный платеж – более популярный у населения способ погашения займа. Представляет собой схему, при которой долг погашается суммами, планомерно уменьшающимися из месяца в месяц. Это обусловлено уменьшением тела кредита и процентной части.

Проще говоря, сумма в погашение тела кредита всегда постоянна. При этом процентная составляющая сначала большая, но затем понижается, поскольку прямо зависит от суммы кредитного тела, а оно уменьшается с каждым платежом.

Главной особенностью дифференцированного способа является серьезная финансовая нагрузка в первое время после оформления займа.

Способы получения денег

Досрочное погашение

Оплата займа с опережением срока всегда несет в себе существенную экономию средств вне зависимости от выбранного графика оплаты. Но в случае с дифференцированными платежами разница будет более заметна.

Досрочное погашение позволяет серьезно сэкономить при пользовании кредитом, ведь при дифференцированных платежах с уменьшением основного долга снижается величина ежемесячного отчисления за счет снижения начисляемых процентов.

Однако, для этого недостаточно просто разместить необходимую сумму на кредитном счету. Для досрочного погашения кредита клиенту следует обратиться в отделение банка с соответствующим заявлением. В этом случае плательщик может рассчитывать на сокращение срока действия кредита или на уменьшение ежемесячного платежа. Не все кредитные организации предоставляют возможность подобного выбора, поэтому такая возможность следует заранее обсудить с представителями банка и проследить, чтобы она была отмечена в договоре.

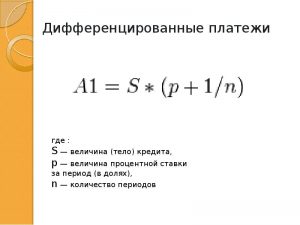

Как самостоятельно рассчитать размер дифференцированного платежа

Расчет дифференцированного платежа

Размер погашения основного долга исчисляется следующим способом: нужно сумму кредита поделить на общее число месяцев, в которое планируется погашение кредита. Результат и будет являться основной платой по кредиту.

b = S / N , где

b – основной платёж, S – размер кредита, N – количество месяцев.

Для определения количества начисленных процентов необходимо остаточную сумму кредита помножить на ставку по кредиту, а затем поделить на 12 месяцев.

p = Sn * P / 12, где

p –проценты, Sn – остаток задолженности на период, P – годовая процентная ставка по кредиту.

Для того, чтобы найти Sn (остаточная задолженность), необходимо размер основного платежа умножить на количество прошедших периодов, а полученное число вычесть из изначальной суммы кредита.

Sn = S – (b * n) , где

n – количество прошедших периодов Однако, для вашего удобства в сети Интернет есть огромное количество онлайн калькуляторов для расчета подобных данных. Их использование существенно сократит время и позволит заранее еще до визита в банк оценить свои силы и определиться с удобным для вас графиком.

Дифференцированные платежи это. Итоги

При выборе способа расчета ежемесячного платежа следует быть аккуратным и грамотно рассчитывать свои возможности. Дифференцированный график из-за особенностей расчета позволяет сильно сэкономить на общей переплате, но предъявляет большие требования к оплате первых месяцев кредита. Это выгодно при использовании больших займов на длительный срок (более 5 лет).

При выборе способа расчета ежемесячного платежа следует быть аккуратным и грамотно рассчитывать свои возможности. Дифференцированный график из-за особенностей расчета позволяет сильно сэкономить на общей переплате, но предъявляет большие требования к оплате первых месяцев кредита. Это выгодно при использовании больших займов на длительный срок (более 5 лет).

Некоторые кредитные организации позволяют произвести перерасчет и изменить график оплаты. Банки, как правило, заинтересованы в получении выданных ранее средств. Однако, это является скорее исключением, нежели правилом.

https://youtube.com/watch?v=N2ESZf34zT8

Заключение

А в заключении хочу немного остудить пыл тех читателей, кто уже думает, какой же способ расчета ежемесячного взноса в погашение кредита ему выбрать. Дело в том, что банки до вас уже все рассчитали и поняли, что им невыгоден дифференцированный метод.

Именно поэтому вы почти не встретите его в условиях кредитования большинства российских кредитных организаций. Но исключения есть. Например, Россельхозбанк и Газпромбанк предлагают заемщику самому выбрать способ расчета.

Если у вас возникли вопросы, пишите, постараюсь ответить. А у меня к вам, пока вы думаете, встречный вопрос. На каком варианте остановились бы вы?

Вывод

В заключение важно выделить основные тезисы статьи:

- при аннуитетной системе платежа транши некрупные и фиксированные во времени, однако общая сумма переплаты больше, чем при дифференцированной;

- преимущество аннуитетных выплат только одно – первоначальные платежи ниже, чем у дифференцированных;

- при досрочном погашении выгоднее пользоваться дифференцированным платежом, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше;

- досрочная возврата долга при аннуитете будет происходить в более длительном промежутке времени равными долями;

- для учреждения, предоставляющего займ, выгоднее аннуитетная система, а для заемщика – дифференцированная, а также, чем больше срок кредита при аннуитетной системе, тем больше переплата.

Подводя итоги

При взносах равными частями, так называемой аннуитетной системе оплаты, проценты начисляются ежемесячно на всю сумму кредита.

При дифференцированной оплате сумма, на которую начисляются проценты, ежемесячно уменьшается.

Отсюда и переплата по аннуитету. Поэтому банкам выгодна аннуитетная система погашения кредита и они так часто предлагают ее непосвященным клиентам.

Заемщика, в первую очередь, должна интересовать собственная выгода. Поэтому соглашаться на аннуитет нужно только при отсутствии других вариантов.

Естественно, нужно не предвзято взвесить свои финансовые возможности, предусмотреть форс-мажорные обстоятельства и внимательно прочесть все положения кредитного договора до его подписания.

Остальные виды кредитов:

- Ипотека,

- Автокредит,

- Деньги на развитие бизнеса,

лучше выплачивать по дифференцированной схеме, чтобы избежать больших переплат.

Это вся информация по разнице между аннуитетной и дифференцированной оплатой на сегодня.