Как рассчитать проценты по кредиту

Содержание:

- Расчет процентов, минимального платежа, комиссий по кредитной карте

- Отзывы о кредитах в банке «Сетелем»

- Отзывы о Банк ВТБ 24

- Из чего складывается процентная ставка

- Сроки перевыпуска карт

- Формулы расчета

- Годовой процент кредита: расчет

- Отзывы о Альфа банк Уфа

- Преимущества и недостатки компании

- Примеры расчетов по вкладам

- Расчет платежей

- Считаем процент от суммы вклада

- Что такое годовые проценты по кредиту?

- Как рассчитать переплату по кредиту

- Процентный пункт

- Как сэкономить на кредите?

- Разговорное употребление

- Что такое годовые проценты

Расчет процентов, минимального платежа, комиссий по кредитной карте

Сейчас практически все кредитные карты выпускаются с льготным периодом, минимальной суммой платежа и другими условиями. Разберем такой вариант на примере.

Как узнать процент и минимальный платеж по кредитной карте

Пример:

Лимит по кредитной карте составляет 150 000 рублей, годовая процентная ставка — 26 %. Льготный период кредитования составляет 55 дней. Минимальный платеж за 1 месяц — 6 % от суммы задолженности. Плата за годовое обслуживание — 600 рублей. Нужно рассчитать сумму процентов за пользование заемными средствами, если владелец снял с лимита 20 00 рублей.

Различают:

- Размер минимального платежа. Эта та сумма, которую обязательно следует внести за месяц пользования заемными средствами даже если они не были возвращены на счет. Он рассчитывается от суммы накопившегося долга. В примере она составляет 20 тысяч рублей, поэтому минимальный платеж равен 20 000 * 0,06 = 1 200 рублей. Иногда банк устанавливает фиксированную сумму ежемесячного платеже, поэтому его не нужно рассчитывать.

- Основной платеж по кредитке (проценты). Он рассчитывается на основе годовой процентной ставки и по истечению льготного периода. Эти проценты насчитывается только на уже потраченную сумму займа, которая была использована из предоставленного лимита. Если держатель, пользовался 10 дней кредитными средствами вне льготного периода, то основной платеж рассчитывается так: ((20 000 * 26/100)/365))*10=5200/3650=142 рубля. Формула подробно расписана выше.

Из примера видно, что за 10 дней пользования заемными средствами вне льготного периода клиент заплатит 142 рубля. Помимо этого, обязательный платеж составляет 1200 рублей. Он вносится на счет за 1 месяц.

Каждый сам банк устанавливает пени, комиссии и штрафы за просрочки погашения долга. Следует поинтересоваться у консультанта об этих цифрах, найти их в договоре или кабинете личного банкинга.

Еще один метод того, как узнать процент по кредитной карте без помощи формул — это расчеты с помощью таблиц Excel. Но такой способ считается трудоемким и затратным по времени. В таблице каждый показатель рассчитывается за 1 месяц и так — до конца года. Преимущества методики — это ее наглядность. Пользователь видит все цифры вместе по каждому отчетному периоду и может планировать свои расходы.

Как узнать процент по кредитной карте с помощью таблиц Excel

Помимо процентов и минимальных платежей, банки взимают и различные комиссии. Часто они начисляются ежемесячно или за какое-то действие:

- За снятие наличных с кредитного счета.

- СМС-оповещения.

- Абонентская плата — годовое обслуживание.

Пример:

Держатель кредитной карты снял с ее счета 20 000 рублей. Комиссия за снятие составляет 2 %. Плата за месяц СМС-оповещений равна 100 рублям, а годовое обслуживание — 600 рублей. Сколько за месяц нужно заплатить клиенту, учитывая и разовую комиссию за снятие наличных.

Расчеты:

- За разовое снятие наличных держатель должен заплатить банку 20 000*2/100, то есть 400 рублей.

- За 1 месяц СМС информирования взимается 100 рублей.

- За 1 месяц обслуживания держатель кредитки платит 600/12=50 рублей.

Итого: сумма всех комиссией и платежей за 1 месяц составляет 400+100+50=550 рублей.

Узнать процент по кредитной карте с помощью интернет-банкинга

Все эти цифры уже рассчитаны за клиента в его личном кабинете интернет-банкинга. В большинстве случаев он является бесплатным, а владельцы портативных устройств и вовсе могут скачать мобильное приложение. В разделах банкинга присутствуют все данные о комиссиях, платежах, сумме задолженности и т.д. Даже составлены графики, есть история операций по расходам, погашению долга.

Многие сайт содержат онлайн-калькуляторы для расчета процентов по кредитной карте и других важных показателей. Все, что требуется от пользователя, — просто ввести исходные данные в поля калькулятора и посмотреть результат. Например, требуется указать размер долга или сумму снятых с лимита средств, процентную ставку, количество дней пользования займом и т.д.

После ввода данных необходимо нажать на кнопку расчета. За доли секунды на сайте отобразится результата в виде суммы обязательного платежа, процентов. Конечно же, нельзя забывать о комиссиях, пене и других условиях, которые каждый банк сам устанавливает и отображает это в договоре. Если они присутствуют, то их также необходимо добавить к сумме долга.

https://www.youtube.com/watch?v=3bSGLH-PHLY

Отзывы о кредитах в банке «Сетелем»

Отзывы о Банк ВТБ 24

Из чего складывается процентная ставка

Первое, от чего зависит процент по кредиту – это ставка Центробанка, если, например, на текущий год она составляет 8%, то ни одна финансовая организация не может выдать деньги в долг меньше чем под этот процент. К тому же нужно учитывать, что есть такое понятие, как инфляция, деньги с каждым годом обесцениваются, а значит банки не получаю прибыли вовсе, если выдают кредиты под низкий процент.

Из чего состоит стоимость кредита

Из чего состоит стоимость кредита

Из чего складывается процентная ставка по кредитам:

- Уровень инфляции, а он в нашей стране около 7% в год.

- Банк не выдает заемщикам собственные средства, поэтому он привлекает вкладчиков, соответственно, на обслуживание депозитных счетов также нужны деньги, которые включены в процентную ставку по кредиту.

- Иногда банки вынуждены сами брать деньги в долг у других финансовых организаций под проценты, заемщики также оплачивают межбанковский процент.

- В каждом банке есть определенный процент неплательщиков, то есть заемщиков, которые не выплатили долг, за это тоже платят заемщики.

- И последнее, банку нужно оправдывать свое существование, оплачивать труд сотрудников, платить за помещения и прочие расходы.

Сроки перевыпуска карт

Формулы расчета

Раз есть сложный, значит, есть и простой процент. Несправедливо, если мы не разберем младшего брата нашего героя.

Простой процент

Простой процент каждый расчетный период (месяц, квартал, год) начисляется только на первоначальную сумму. Никакого эффекта “снежного кома” он не дает. Сумма увеличивается медленно.

Формула расчета:

SN = SП * (1 + % ст * N), где

- SN – сумма в конце периода N;

- SП – первоначальная сумма капитала;

- % ст – процентная ставка (доход);

- N – расчетный период.

Формула справедлива, если речь идет о начислении дохода раз в год. Например, положили на счет 100 000 ₽ под 10 % годовых на 10 лет. В конце срока получите: 100 000 * (1 + 0,1 * 10) = 200 000 ₽.

В реальной жизни понятие простого % применяется, например, в экономических расчетах по банковским вкладам без учета капитализации. В договоре обязательно указывается годовая процентная ставка. Проценты начисляются за каждый день нахождения денег на вкладе. А получать доход вкладчик может ежемесячно, ежеквартально или раз в год.

В этом случае формула примет вид:

SN = SП * (1 + % ст * Д / 365), где

Д – количество полных дней нахождения денег на депозите.

Например:

- Положили на счет 100 000 ₽ под 10 % годовых на 91 день. В конце срока получите: 100 000 * (1 + 0,1 * 91 / 365) = 102 493,15 ₽.

- На 180 дней: 100 000 * (1 + 0,1 * 180 / 365) = 104 931,51 ₽.

- На 2 года (730 дней): 100 000 * (1 + 0,1 * 730 / 365) = 120 000 ₽.

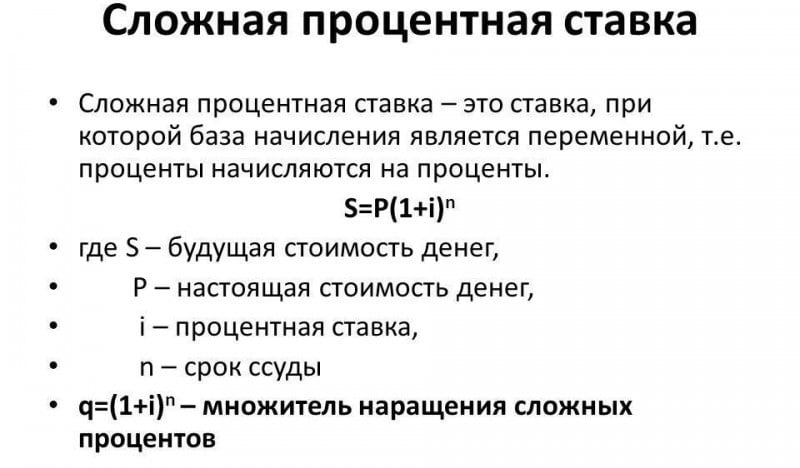

Сложный процент с начислением дохода 1 раз в год

По методу сложных процентов при начислении дохода 1 раз в год будущая сумма определяется по формуле:

SN = SП * (1 + % ст)N

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года. Будущая стоимость вклада составит: 100 000 * (1 + 0,1)2 = 121 000 ₽.

Сложный процент с начислением дохода чаще, чем 1 раз в год

Доход может начисляться ежемесячно, ежеквартально или 2 раза в год. Формула меняется:

SN = SN * (1 + % ст / К)N*К, где

К – частота начисления дохода (12, 4 или 2 раза в год).

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года с ежемесячным начислением процентов. Будущая стоимость вклада составит: 100 000 * (1 + 0,1/12)24 = 122 039,1 ₽.

Годовой процент кредита: расчет

Разобравшись с вкладами, стоит рассмотреть еще один сегмент банковских услуг — кредитование. Это основная функция подобных финансовых учреждений. Спрос на продукт такого рода во многом зависит от годовой процентной ставки. От нее зависит сумма денежных средств, которую клиент выплачивает в установленный момент организации за право пользоваться заемными деньгами.

Прежде чем ответить на вопрос «как вычислить проценты годовых?», нужно ознакомиться с основными понятиями и нюансами кредитования финансовых организаций:

- Годовая процентная ставка предполагает, что клиент обязан будет выплатить определенную сумму в конце года. Но расчет процентов на месяц или день — это обычная практика.

- Необходимо понимать, что При использовании карты или при взятии ипотеки стоит знать, что для погашения кредита в дальнейшем понадобится большая сумма, нежели в данный момент. Чтобы узнать сумму ежемесячных выплат, необходимо разделить годовую ставку на 12, полученный процент определяет величину платежа с тела кредита. Также кредиторы могут установить выплаты каждый день. Тогда расчет происходит следующим образом. К примеру, пользователь взял кредит на 20 годовых. Это сколько в день? Ответ находится следующим образом: 20%/365=0,054%.

- Перед тем как взять кредит, нужно тщательно проанализировать свое нынешнее и будущее финансовое состояние, так как средняя ставка в банках страны находится на уровне 14%. Переплаты могут образовать достаточно большие суммы, в результате чего может наступить ситуация невозможности погашения долга, что в конечном счете может привести к многочисленным потерям.

- Кредитная карта вошла в обиход населения страны довольно быстро и легко, так как очень удобна и выгодна в использовании. Ее особенность заключается в следующем: проценты не будут начисляться, если потраченную сумму успеть погасить в установленный период.

- Ставки могут различаться по своему состоянию. Выделяют три вида:

- постоянная — такая величина остается неизменной на весь период погашения кредита;

- плавающая — зависит от множества факторов, поэтому может изменяться хоть каждый день;

- многоуровневые — главный критерий, который определяет величину ставки – это сумма задолженности.

Итак, ознакомившись с основными нюансами процентной ставки в кредитовании, можно перейти непосредственно к ее расчету.

Первоначально стоит разобраться с годовыми процентами по кредитной карте. Для полного понимания проводимых действий рассмотрение будет происходить в соответствии с примером. Итак, чтобы проделать эту операцию, нужно следовать шагам:

- Проверить баланс на настоящий момент, а также величину долга. Баланс равен 3 тысячам рублей.

- Установить стоимость всех составляющих кредита. Для этого нужно обратиться к последней выписке из банка: 30 рублей.

- Разделить установленную величину на размер задолженности: 30/3000=0, 01.

- Полученное число необходимо умножить на 100. Получится процентная ставка, которая регулирует выплаты на месяц: 0, 01 х 100= 1%.

- Чтобы рассчитать процентную ставку на год, необходимо ответ умножить на 12: 1% х 12=12%

Но все иначе обстоит с ипотекой:

- Ипотечные кредиты по структуре расчета достаточно сложные, так как включают в себя множество переменных, поэтому удовлетвориться знанием одной лишь суммы займа и процентной ставке на год не удастся.

- Кроме того, каждый банк может использовать отличные от других организаций методы расчета. Поэтому практически на каждом сайте финансового учреждения существует специализированный калькулятор, который позволяет произвести расчеты в соответствии с выдвинутыми условиями организации. Такая функция помогает проанализировать широкий перечень банков и выбрать оптимальный вариант кредитования.

Стоит обратить особое внимание на неявные платежи, которые всплывают при расчете процентной ставки по ипотеке. Кредитор может скрывать некоторые детали договора и уклоняться от их раскрытия

В таком случае крайне не рекомендуется заключать каких-либо соглашений с подобными банками. Чтобы не попасть в неприятную ситуацию, нужно обладать всеми данными по кредиту, которые доступны заемщику.

При таких параметрах никто не может предположить абсолютно верный исход в эффективности одного из вариантов. Подобным процессам всегда будет сопутствовать риск. Но для его снижения необходимо проводить анализ предложений банков, изучать их репутацию, условия и требования.

Отзывы о Альфа банк Уфа

Преимущества и недостатки компании

Примеры расчетов по вкладам

Формулы только на первый взгляд кажутся непостижимыми. Разобравшись в терминах один раз, каждый вкладчик может самостоятельно регулировать свой счет и рассчитывать свою доходность.

Несколько примеров расчетов.

Вклад без капитализации с расчетом по простой формуле. Сумма – 100 тыс. руб., срок – 180 дней, процентная ставка – 4,72 с учетом капитализации. Итого: (100 000*4,72:180:365):100= 2466,05 рублей. Плюсуем доход к телу депозита, получаем 102466,05 руб.

По другой схеме будет рассчитываться доход по сложным процентам. Каждый вариант предполагает возможность прибавки процентов к основной сумме вклада. Тогда меняется как сумма депозита, так и порядок начисления профита. Вот пример расчета сложных процентов.

Если клиент положил на депозит 100 тысяч рублей под 12% годовых сроком на 1 год, периодичностью начисления процентов выбрал 3 месяца (квартальный), тогда порядок расчета будет таким:

- Количество дней в квартале делится на количество дней в году. Получается: 91:365=0,25.

- Это значение умножается на сумму вклада и ставку по доходам.

- Далее – число делится на 100 (%): 100 000*12*0,25:100=3000.

Остается умножить полученное число на количество начислений и приплюсовать результат к начальной сумме вклада: 3000*4+100 000=112 000.

Еще один вид – вклады с возможностью пополнения. Пример:

- Депозит суммой 300 тыс. руб., срок – 12 месяцев, ставка — 12%.

- Периодичность начисления профита – 1 раз в квартал.

- Пополнений – по 50 тыс. руб. каждые 3 месяца.

Итого, общая сумма пополнения составит (за 3 раза) 150 тыс. руб. Проценты в 1-й квартал: 300000*0.12*91:365=8975.34 руб. За второй квартал доходность с учетом пополнения будет: (300 000+50 000)*0,12*91:365=10471 руб. 23 коп. В третьем квартале: (400000+50000)*0,12*91:365=13463,01 рублей. В конце 4-го срок истекает, поэтому он не идет в расчет. Итого профит составит в общем 44876,4 руб.

Расчет платежей

На финансовом рынке имеется несколько видов платежей. На практике больше используется аннуитетный платеж, но и дифференцированный встречается при оплате, например, ипотечного кредитования. Расчет совершается по различным формулам.

Аннуитетный платеж

Основным способом для подсчета является специальная формула . Это обозначает, что возврат долговых обязательств происходит в фиксированной сумме. В договоре прописывается постоянный ежемесячный платеж на весь период кредитования. Изначально погашаются проценты, а затем основной долг.

Эта схема выплат выгодна кредитору, так как при досрочном погашении в середине срока клиент уже выплатил все проценты.

Как рассчитываются платежи:

х – ежемесячный платеж;

К – сумма основного долга;

П – процентная ставка за каждый месяц;

ДК – срок кредитования.

Как высчитать процент? Процентная ставка за пользование кредитом:

ПС – сумма процентов;

ОЗ – остаток долговых обязательств;

П – годовая процентная ставка.

Как рассчитать уплату основного долга:

k – платеж, направленный на основной долг;

х – ежемесячный платеж;

П (у) – проценты, начисленные на момент платежа.

Дифференцированный платеж

Такой вид платежа подразумевает разную оплату в месяц. Первоначально это большой платеж, а затем клиент оплачивает меньшую сумму. Встретить сейчас такую систему оплаты сложно. Практически все кредиторы отказались от такого вида платежа, так как это невыгодно.

Формула для расчета:

Рассчитать процентную ставку по кредиту можно при помощи калькулятора, который находится на сайте организации выдавшей заем

Считаем процент от суммы вклада

Напомню, что проценты по банковскому вкладу могут быть простыми и сложными.

В первом случае банк начисляет доход на начальную сумму депозита. То есть, каждый месяц/квартал/год вкладчик получает от банка один и тот же «бонус».

Схема со сложными процентами для вкладчика выгоднее. Начисленный за месяц доход «плюсуется» к сумме вклада. И уже в следующем периоде процент будет насчитываться на большую сумму. А в следующем – на еще большую и так далее. На «длинных» сроках (10-20 лет) сложные проценты творят настоящие чудеса!

Конечно, формулы расчета для простых и сложных процентов отличаются друг от друга.

Рассмотрим их на конкретном примере.

Доходность по вкладу с простыми процентами

Сумма % = (вклад*ставка*дней в расчетном периоде)/(дней в году*100)

Пример. Валера открыл вклад на сумму 20 000 рублей под 9% годовых на один год.

Рассчитаем доходность вклада за год, месяц, неделю и один день.

Сумма процентов за год = (20 000*9*365)/(365*100) = 1800 рублей

Понятно, что в нашем примере годовую доходность можно было посчитать гораздо проще: 20 000*0,09. И в результате получить те же самые 1800 рублей. Но раз решили считать по формуле, то и будем считать по ней. Главное – понять логику.

Сумма процентов за месяц (июнь) = (20 000*9*30)/(365*100) = 148 рублей

Сумма процентов за неделю = (20 000*9*7)/(365*100) = 34,5 рублей

Сумма процентов за день = (20 000*9*1)/(365*100) = 5 рублей

Согласитесь, формула простых процентов элементарна. Она позволяет рассчитать доходность по вкладу за любое количество дней.

Доходность по вкладу со сложными процентами

Усложняем пример. Формула расчета сложных процентов уж чуть «мудреней», чем в предыдущем варианте. Калькулятор должен иметь функцию «степень». Как вариант, можно использовать опцию степень в таблице Excel.

- Сумма % = вклад*(1+ ставка за период капитализации)число капитализаций — вклад

- Ставка за период капитализации = (годовая ставка*дни в периоде капитализации)/(число дней в году*100)

Вернемся к нашему примеру. Валера разместил на банковском вкладе те же 20 000 рублей под 9% годовых. Но в этот раз — с ежемесячной капитализацией процентов.

Сначала посчитаем ставку за период капитализации. По условиям вклада проценты начисляются и «плюсуются» к депозиту один раз в месяц. Значит, в периоде капитализации у нас 30 дней.

Таким образом, ставка за период капитализации = (9*30)/(365*100) = 0,0074%

А теперь считаем, сколько наш вклад принесет в виде процентов за разные периоды.

Сумма процентов за год = 20 000*(1+0,0074) 12 – 20 000 = 1 850 рублей

В степень «12» мы возводим, потому что год включает двенадцать периодов капитализации.

Как видите, даже на такой символической сумме и коротком сроке разница в доходности вклада с простыми и сложными процентами составляет 50 рублей.

Сумма процентов за полгода = 20 000*(1+0,0074) 6 – 20 000 = 905 рублей

Сумма процентов за квартал = 20 000*(1+0,0074) 3 – 20 000 = 447 рублей

Сумма процентов за месяц = 20 000*(1+0,0074) 1 – 20 000 = 148 рублей

Вкладчик получит все те же 148 рублей и с простыми, и со сложными процентами. Расхождения в доходности начнутся со второго месяца. И чем длиннее срок депозита – тем существенней будет разница.

Пока мы не отошли далеко от темы сложных процентов, давайте проверим, насколько справедлива одна из рекомендаций финансовых консультантов. Я имею в виду совет выбирать вклады с капитализацией процентов не раз в полгода или квартал, а раз в месяц.

Предположим, наш условный Валера оформил депозит на ту же сумму, срок и под ту же ставку, но с капитализацией процентов раз в полгода.

Для начала нам придется пересчитать ставку за период капитализации. Ведь теперь этот период составляет не 30 дней (месяц), а 182 дня (полгода).

Ставка = (9*182)/(365*100) = 0,0449%

Теперь считаем доходность по вкладу за год.

Сумма процентов за год = 20 000*(1+0,0449) 2 – 20 000 = 1 836 рублей

Вывод: при прочих равных условиях полугодовая капитализация принесет Валере на 14 рублей меньше, чем ежемесячная (1850 – 1836).

Понимаю, что разница совсем невелика. Но ведь и другие исходные данные у нас символические. На крупных суммах и длинных сроках 14 рублей превратятся в тысячи и миллионы.

Что такое годовые проценты по кредиту?

Каждый кредит должен быть оплачен. И плату за него начисляет банк. Наилучшим выражением такого вознаграждения выступает именно годовая ставка. Она позволяет решить такие задачи, как:

- Точное выполнение обязательств заемщиком;

- Удобное для банка получение средств;

- Понятная клиенту схема выплат;

- Выгодная заемщику модель погашения.

В некоторых видах банковских услуг процентные ставки начисляются не в расчете за год, а в расчете за другой промежуток времени. Так, микрозаймы имеют дневные ставки. Каждый клиент МФО платит от 1 до 2% в день за использование взятых денег.

Годовая ставка по кредиту включает в себя различные взносы, комиссии и выплаты. Она оптимизирует расплату с банком. Размер такой расплаты напрямую зависит от ключевой ставки Центробанка. Обычно, банковские ставки выше этого показателя. А вот беспроцентных кредитов не существует, так как само слово «кредит» подразумевает наличие переплат.

Как изменить годовую ставку?

Данный показатель может быть плавающим. В этом случае, ставка меняется вместе с экономической ситуацией. Но все факторы перемен записаны в договоре. Это дает возможность не отпустить проценты в «свободный дрейф». При плавающих ставках установлен и конечный порог падения или роста. Поэтому данные кредиты также стабильны, как и их статические аналоги.

Помимо того, кредитные ставки меняет реструктуризация. Это право заемщика воспользоваться программой кредитования с иным размером переплат, если таковая имеется. Перейти на другую кредитную программу можно, как в том же банке, с которым вы сотрудничаете, так и в иной финансовой компании.

Практически все банки имеют собственные программы по перерасчету кредитов. Им крайне не выгодно, когда заемщики переходят в другие компании для получения более удобных займов. Часто проценты могут быть уменьшены из-за увеличения срока кредитования. К этому прибегают заемщики, которые имеют крупные долги.

Способы выплаты

Все ставки по кредитам могут выплачиваться:

- Сразу после получения займа;

- После погашения всей суммы долга;

- Быстрее, чем погашение долга;

- Одновременно с выплатой основного займа.

Первые 2 варианта могут применяться в инвестиционном или бизнес кредитовании. Третий способ встречается довольно редко. А вот последний вид выплат практикуется всеми компаниями. Это так называемый аннуитентный тип платежа, который позволяет ежемесячно отдавать не только проценты, но и главный долг.

Заемщикам так наиболее выгодно погашать ссуды. Несмотря на однородность рынка, условия кредитования могут заметно различаться. Всегда выбирайте и сравнивайте несколько вариантов перед тем, как взять в долг.

Задать вопрос о кредитах нашим специалистам!

Как рассчитать переплату по кредиту

Формула расчета ежемесячных платежей по кредиту зависит от системы погашения долга. Их может быть аннуитетная и дифференцированная. Разница между ними в том, что аннуитетной системе размер ежемесячных платежей равен на протяжении всего срока кредитования, а при дифференцированной системе он снижается ежемесячно.

К тому же нужно всегда учитывать, что процент по кредиту – это не окончательная стоимость займа, банки в любом случае добавляют к ней комиссии и сборы. Об этом можно узнать только из кредитного договора, потому что при расчете на калькуляторы комиссии и прочие сборы не отражаются.

Процентный пункт

Как сэкономить на кредите?

Мнение эксперта

Костенко Тамара Павловна

Адвокат с 10-летним стажем. Автор множества статей, преподаватель Права

Важнее понимать не то, как посчитать проценты, а то, как использовать эти знания и сэкономить на кредитном договоре. Во-первых, стоит понимать, что никто не вправе сопрягать одну услугу с другой.

В данном случае услугой будет являться кредит, поэтому дополнительные условия, такие как страхование или СМС-сообщения, являются необязательными, за исключением страхования имущества при ипотеке или страхования залога при автокредите. Поэтому, не включив дополнительные услуги, можно уменьшить тело кредита.

Во-вторых, не стоит подписывать первое же попавшееся предложение. Следует изучить рынок и выбрать тот кредитный продукт, по которому процентная ставка наиболее низкая. Так как сумма переплаты считается исходя из процентной ставки.

В-третьих, необязательно оплачивать так, как указано в графике платежей. По-возможности следует вносить сумму, превышающую ежемесячный платеж. Таким образом будет быстрее уменьшаться сумма основного долга, что позволит также уменьшить переплату.

Часто банк не хочет списывать всю поступившую сумму на счет. А списывает только ежемесячный платеж. Поэтому придется каждый месяц уведомлять банк о том, что вы собираетесь совершить частичное досрочное погашение.

В-четвертых, необходимо ознакомиться с бесплатными способами внесения денег на счет. Ведь, некоторые банки просто не обладают собственными кассами и предлагают оплачивать кредиты через сторонние организации. А за это будет дополнительно взиматься комиссия.

В-пятых, изучить информацию о штрафных санкциях в случае просрочки выплат.

Ну и самое главное, ключ к успеху в кредитовании лежит во внимательном изучении договора до момента его подписания. Следует задать все необходимые вопросы компетентному специалисту, который оформляет с вами договор. Ни в коем случае не нужно торопиться, тем более не глядя подписывать предлагаемые документы.

Ведь проще сразу задать вопросы, чем потом тратить нервы и деньги на образовавшиеся долговые ямы.

Знания, как правильно рассчитать кредит, помогут выбрать наиболее выгодное кредитное учреждение, планировать свои расходы и не попасть в затруднительную ситуацию, когда заработная плата еще не скоро, а до очередной оплаты по займу остаётся несколько дней. Сумму погашения по кредиту можно узнать у специалиста отделения банка, или с помощью расчёта по специальным формулам, либо же с помощью кредитных калькуляторов, которые предлагают в качестве шпаргалки многие учреждения, дающие деньги в долг.

Разговорное употребление

Что такое годовые проценты

Банкир — это торговец. Он покупает деньги процент по вкладу по низкой цене и продаёт их процент по кредиту по более высокой . Полученная разница составляет его доход. Желающих взять взаймы больше, чем тех, кто хочет положить деньги под процент.

Поэтому коммерческие банки могут получить кредит у ЦБ РФЦентрального банка страны .

На сентябрь 2019 года под «ключевая ставка» (она же «ставка рефинансирования»)11% годовых . Логично предположить, что коммерческим банкам не очень-то выгодно принимать вкладдепозиты с процентной ставкой выше этого значения. Исключение могут сделать лишь VIP-клиентам — владельцам заводов, газет, пароходов.

Для остальных же высокий процент по вкладу может являться маркетинговым ходом, поскольку он будет компенсирован с помощью различных комиссий.

Что такое годовые проценты по кредиту (вкладу)

Годовая процентная ставка – это… Что же такое годовые проценты?

Предлагаем начать с определения: Годовая процентная ставка – это определённый процент от суммы кредита (вклада), который платит заёмщик (банк) за пользование кредитом (вкладом) в течение одного года.

Что такое проценты по вкладу Простые

При расчете сложных процентов при открытии вкладов прибыль вкладчика формируется путем начисления % на сумму, увеличенную за счет прибавления к текущему телу депозита процентной доходности прошлого периода (периодичность капитализации). При фиксированной ставке сложный % выгоднее для вкладчика, чем простой.

Недостаток в том, что банками используются ограничения в депозитном договоре при снятиях. Это несет в себе риски.

Например, пока клиент ждет окончания срока договора, всплеск инфляции может съесть всю доходность вклада любой величины.

Если у вас есть насущная необходимость распорядиться своими средствами, открыв вложение под простой %, то лучше всего самим рассчитать доходность согласно формуле расчета простого процента.

Что значит процент годовых по кредиту

Можно, конечно, воспользоваться услугами банковских калькуляторов, которых в интернете предостаточно. Но, во-первых, не всегда сеть под рукой, а, во-вторых, вспомним главное: все, что касается ваших денег, вы должны не просто знать.