Плюсы и минусы индивидуального инвестиционного счета

Содержание:

- Что лучше открыть

- Особенности работы с ИИС

- Названия цветов

- Резюмируя

- Что общего и чем отличаются

- Налоговые льготы

- Стоит ли открывать ИИС

- Чем отличается брокерский счет от ИИС

- Прибыль на фондовом рынке и налогообложение

- Налоговые льготы

- Плюсы индивидуального инвестиционного счёта

- Надежно ли это?

- Порядок монтажа пластиковой водосточной системы

- Простейшие методы исправления

Что лучше открыть

Мы подошли к главному вопросу. Сейчас разберемся, какой лучше открыть счет: инвестиционный или брокерский. В первую очередь это зависит от ваших целей инвестирования:

- Если вы нацелены на долгосрочное накопление и точно уверены, что в ближайшие 3 года вам не понадобятся деньги, то откройте инвестсчет. Помните об ограничениях и сразу определите, по какому типу (А или Б) вы будете получать налоговые льготы. Документально выбор фиксировать нигде не надо, но лучше определиться сразу.

- Если вы планируете периодически снимать деньги, выводить полученную прибыль, то откройте брокерский счет. Для инвестора, который не может воспользоваться типом “А”, тоже стоит подумать над выбором варианта.

Мой совет: можно и нужно открыть одновременно оба счета: инвестиционный и брокерский. Брокеры и банки позволяют это сделать. Расскажу, как это реализовано в нашей семье:

- мы сформировали инвестиционный портфель под свои финансовые цели: краткосрочные и долгосрочные;

- для краткосрочных целей ИИС не подходит, потому что деньги понадобятся ранее трехлетнего срока;

- под долгосрочные цели открыли ИИС, под краткосрочные – брокерский;

- стратегия инвестирования на инвестсчете – умеренная (есть вложения в акции, облигации и ETF);

- стратегия на брокерском – консервативная (распределяем деньги между двумя ETF: еврооблигациями российских эмитентов в рублях и долларах).

Особенности работы с ИИС

Обратите внимание, что некоторые брокеры к вашему счету ИИС по умолчанию открывают и обычный брокерский счет. Будьте внимательны при пополнении и выбирайте правильные реквизиты

Минимальная сумма пополнения устанавливается каждым брокером индивидуально. В большинстве случаев она никак не регламентируется

Важно помнить, что при работе с маленькими суммами, комиссии будут для вас весьма существенными

Максимальная сумма ежегодного пополнения не может превышать 1 млн. рублей. При этом на самом счете может быть бОльшая сумма. Например, вы получили дивиденды по акциям и сумма средств на вашем счете увеличилась.

Для того, чтобы не потерять налоговые льготы с ИИС нельзя выводить деньги в течение первых 3-х лет с момента его открытия (именно после открытия, а не зачисления денежных средств). Однако активы ИИС можно перевести к другому брокеру или управляющей компании.

Дивиденды и купоны можно получать не на ИИС, а на обычный брокерский счет или даже на карту. Это зависит от возможностей и разрешений вашего брокера, уточняйте данный момент. Это не будет считаться выводом средств и не приведет к закрытию ИИС.

Если вы закроете ИИС ранее истечения трехлетнего срока, придется вернуть полученные вычеты (тип А) в полном объеме и заплатить пени и штрафы.

Во время действия ИИСа налоги не взимаются, а будут списаны только при закрытии, продаже бумаг и выводе средств (или не будут, если у вас ИИС типа Б). То есть все время существования счета эти деньги могут генерировать дополнительный доход.

Пополнять счет можно только рублями. Если хотите совершать покупки в долларах, то просто заводите на счет рубли, покупаете на бирже доллары (биржевой курс всегда выгоднее любого банковского) и покупаете акции зарубежных компаний.

Размер вычета на ИИС типа А ограничен суммой, которую вы заплатили в виде НДФЛ.

Каждый человек вправе иметь только один договор на ведение индивидуального инвестиционного счета. В случае заключения нового договора старый должен быть прекращен в течение месяца. А вот обычных брокерских счетов может быть сколько угодно и у разных брокеров.

Пополнять счет и выводить средства можно через свою банковскую карту (например, с картой Тинькофф Блэк от Тинькофф Банка эти операции производятся без комиссий).

Управлять счетом можно самостоятельно или через «доверительное управление», когда вы доверяете свои средства управляющей компании (УК). При инвестировании через управляющего счет необходимо сразу пополнить. За работу УК вы платите комиссии (и не малые), при чем, положительный результат такого управления не гарантирован. Поэтому мы настоятельно рекомендуем заниматься инвестированием самостоятельно, дополнительно повышая финансовую грамотность.

Для открытия ИИС не важно работаете вы или нет, официальная у вас зарплата или «серая». Но вычет типа А можно получить только при наличие официального заработка, с которого платится НДФЛ

Вы можете работать по найму. Или быть индивидуальным предпринимателем, применяющим общую систему налогообложения. Или иметь гражданско-правовой договор и т.п. Главное условие – перечисление НДФЛ в бюджет.

Через 3 года счет совсем не обязательно закрывать, можете продолжить торговать на нем и дальше. Однако часто, инвесторы, не имеющие средств для ежегодного пополнения счета на большие суммы, используют возможность закрытия.

Суть использования ИИС или как это работает

Допустим, у вас есть возможность пополнять счет на 100 тысяч рублей в год.

В начале четвертого года подали документы на вычет, получили 14 909,70 рублей. Всего за три года вы получили вычетами 42 599,70 руб.

Одновременно закрыли ИИС, получили на руки 327 690 рублей. Хотя по факту у вас будет больше, так как в нашем расчете мы не учитываем дивиденды по акциям, купоны по облигациям.

Открываете новый ИИС. У вас теперь есть 342 599 рублей плюс те же 100 тысяч рублей на ежегодное пополнение.

Вы можете внести на счет сразу 400 тысяч рублей – это максимальная сумма для получения вычета за год. Так целесообразно поступать, если размер уплаченного вами НДФЛ в текущем году, будет больше 52 000 рублей. Если сумма НДФЛ меньше, то пополняйте в год на ту сумму, которой хватит на возврат налога.

Рассмотрим несколько примеров для наглядности:

Напомним, налоги по ИИС удерживаются в момент его закрытия!

Названия цветов

Резюмируя

Имея на руках небольшую сумму денег, с помощью смекалки (и вычетов от государства), можно легко раскачать капитал до весьма внушительных размеров. Получая сверху не жалкие 13% в виде вычета, а в разы (и даже в десятки раз) больше.

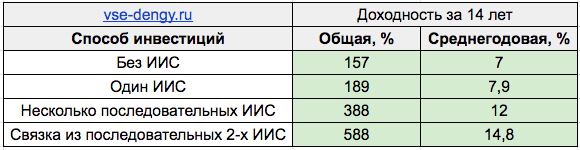

Сводная таблица всех результатов от инвестиций (с ИИС — разные схемы и без него). За период вложений — 14 лет.

Получать 12% — 15% годовых (инвестируя только в облигации) постоянно на протяжении многих лет — это очень хорошая отличная доходность.

Кстати, можно выжимать из ИИС и 20% прибыли. Ежегодно. Если есть возможность открываем 3 счета с разницей в 1 год. И храним деньги на каждом ИИС только 1 год (в конце третьего периода). Каждый год перекладывая деньги и получая вычет 13% на всю сумму.

Правда у такой схемы есть один серьезный недостаток. Капитал будет слишком быстро расти.

Если прикинуть на пальцах (по правилу 72-х), получаем удвоение денег каждые 3,5 года. Через 7 лет на счету будет 400 тысяч. Через 14 лет — 1,6 миллиона рублей.

А что в этом плохого?

В вышеприведенных расчетах и схемах нужно обязательно знать (и учитывать) 3 вещи:

- Помним, что максимальный размер вычета по ИИС за год ограничен 52 000 рублей (сумма пополнения должна быть не выше 400 000).

- Получить вычет мы можете не более суммы уплаченных налогов за этот год. Для получения 52 тысяч — нужно иметь зарплату не менее 33,33 тысячи рублей в месяц.

- Программа действия ИИС является бессрочной. Пока. То есть никто никак не запрещает открывать-закрывать ИИС. Главное знать, что одновременное открытие двух ИИС запрещено.

Удачных инвестиций небольшими суммами!

Что общего и чем отличаются

По плюсам и минусам, рассмотренным в предыдущей части статьи, уже можно выявить сходства и отличия двух счетов. Рассмотрим их подробнее.

Налоговые льготы

Они есть у обоих вариантов, только разные.

На ИИС это:

- Возврат части внесенных для инвестиций денег. Максимальная сумма для льготного налогообложения – 400 тыс. рублей, 13 % от нее, подлежащих возврату, – 52 тыс. рублей в год. Если вы внесли, например, 500 тыс. рублей, то получите от государства только 52 тыс. рублей. Возмещение можно оформлять каждый год.

- Освобождение от налогообложения доходов от операций с ценными бумагами, а это 13 % с прибыли. Правда, получить эту льготу можно только при закрытии ИИС.

На брокерском счете – это льгота на долгосрочное владение ценными бумагами (ЛДВ). Действует с 2015 года. От НДФЛ освобождаются доходы от операций с ценными бумагами, которые:

- обращаются на организованных торгах, в том числе льгота распространяется на паи открытых ПИФов;

- приобретены после 1.01.2014;

- находятся у инвестора 3 и более лет.

Максимальный доход, который не подлежит обложению НДФЛ, рассчитывается так:

Получается, что минимальная сумма, освобождаемая от налога, равна 9 млн рублей. Чем больше срок владения, тем выше доход, подпадающий под ЛДВ.

ЛДВ служит альтернативой типу “Б” по ИИС. Поэтому некоторые инвесторы, которые не могут или не хотят воспользоваться типом “А”, а владеть ценными бумагами собираются долго, вообще не открывают ИИС из-за существующих на нем ограничений.

Максимальная сумма

По этому параметру разница между инвестиционным и брокерским счетом существенная:

- на ИИС максимальная сумма, которую инвестор может внести в течение года, равна 1 млн рублей, но возместить налог получится только с 400 тыс. рублей;

- на брокерском счете никаких ограничений по максимальной сумме нет.

Не советую хранить у брокеров деньги. Как только перевели их на ИИС или брокерский счет, покупайте активы (акции, облигации, ETF)

Это мера предосторожности от возможного банкротства брокерской компании или банка

В США клиенты брокеров застрахованы до 500 000 $, в Европе – до 20 000 евро. В случае банкротства посредников инвестор получает свои деньги в пределах этих сумм. В России только банковские вклады участвуют в системе страхования до 1,4 млн рублей.

Но если вы на вложенные деньги приобрели ценные бумаги, то запись об этом будет храниться в специальной организации – депозитарии. Активы не пропадут. Вы спокойно перейдете к другому брокеру и продолжите пополнять свой инвестиционный портфель.

Количество счетов

На одного налогового резидента в нашей стране можно открыть только один ИИС. При подписании документов на открытие клиенты ставят “галочку” в соответствующей графе и удостоверяют, что не имеют другого инвестсчета или обязуются его закрыть в течение 30 дней после открытия нового. Как действует механизм закрытия и открытия, я расскажу в конце статьи.

В этом инвестсчет тоже отличается от брокерского, которых можно иметь сколь угодно много. Знаю немало опытных инвесторов, владеющих 4 – 5 счетами в разных банках и брокерских компаниях. Их активы исчисляются десятками миллионов рублей. Хотя банкротство брокеров для нашей страны – редкий случай, но оно возможно. Потребуется потратить время на перевод ценных бумаг, поэтому инвесторы и работают с несколькими посредниками, снижая риски.

Вывод денег

Вывод денег с ИИС возможен в двух случаях:

- При закрытии счета. Без потерь это можно сделать через 3 года после открытия. Если деньги понадобились раньше, их, конечно, тоже вернут. Но в этом случае вам придется вернуть государству полученное ранее возмещение подоходного налога и заплатить пени в размере 1/300 от ставки Центробанка за каждый день использования денег.

- Полученные от эмитентов купоны по облигациям и дивиденды по акциям можно вывести на свою банковскую карту. Но при выборе брокера уточните, дает ли он такую возможность. Например, Тинькофф, Открытие и некоторые другие это сделать не позволят. Купоны и дивиденды поступят на инвестсчет, и вы сможете просто купить на них дополнительные активы.

С обычного брокерского счета деньги выводятся в любое время.

Ограничения по ценным бумагам

Во-первых, на ИИС можно заводить только деньги и только рубли. На брокерский – деньги в любой валюте, ценные бумаги (акции, облигации).

Во-вторых, на инвестсчете действуют ограничения по инструментам. Например, нельзя торговать на Форекс, покупать народные облигации и иностранные акции, обращающиеся на иностранных биржах. Брокерский счет дает доступ (в зависимости от вашего тарифа) ко всем инвестиционным инструментам.

Налоговые льготы

Владельцам ИИС предоставляются 2 типа счетов. Позволяющий претендовать только на одну налоговую льготу.

- Получение налогового вычета 13% от суммы внесенных средств (но не более 52 тысячи в год).

- Освобождение от уплаты налогов на доходы, полученных от инвестирования.

Нужно выбрать один. Решение в пользу того или иного можно принять в течение 3-х лет.

Наиболее привлекательным выглядит именно возврат 13%. Но в некоторых случаях, первый вариант (или тип счета А) неприемлем. Для получения вычета нужно иметь официальный доход, с которого были уплачены налоги.

Ведь 13% — это возврат уплаченных налогов физического лица.

Стоит ли открывать ИИС

Ответ на этот вопрос не так прост, как кажется. Индивидуальный инвестиционный счёт — это своего рода мультиварка, и результат будет зависеть от качества продуктов, которые вы в неё поместите. Нужна ли вам мультиварка? Да, если вы умеете готовить. Нет, если в вашем холодильнике повесилась мышь. Да, если вы знаете простой рецепт рагу и готовы подождать три года до готовности. Нет, если ужин уже через час.

Вы можете купить мультиварку исключительно ради шикарного кэшбэка от государства, но без внятного плана рискуете получить головную боль вместо доходности.

Предположим, что вы имеете общее представление о кулинарии и более-менее понимаете, что хотите приготовить (у вас есть цель). И теперь раздумываете, нужна ли вам мультиварка (то есть изучаете инструменты). Вот что вам стоит знать об ИИС для принятия решения:

1. Для открытия счёта нужно быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в году. Если вы, например, отдыхаете на Мальдивах больше шести месяцев в году, ИИС не откроют. А вот гражданином быть необязательно.

2. ИИС открывается минимум на 3 года. Отсчёт срока начинается с даты заключения договора, а не с момента пополнения. Поэтому если решили открыть счет — не тяните, внести деньги можно будет потом. Чем позже вы их внесёте, тем короче будет срок «заморозки» в активах на фондовом рынке.

3. ИИС идеален для «длинных» денег. Если же деньги могут скоро понадобиться, то лучше используйте депозит. Государство предоставляет налоговые льготы именно потому, что вы вкладываетесь надолго. Заберёте средства раньше — должны будете вернуть полученные вычеты и заплатить штраф. Некоторые брокеры позволяют выводить купоны и дивиденды на банковский счёт без закрытия ИИС, но эту возможность лучше выяснить заранее.

5. Максимальная сумма ежегодного взноса — 1 000 000 ₽. Сумма пополнения, с которой вы можете получить налоговый вычет по счету типа А, — 400 000 ₽. Максимум для ежегодного вычета — 52 000 ₽ (или 156 000 за три года). Вносить на ИИС можно только рубли.

6. Чтобы получить максимальный вычет, вы должны зарабатывать не меньше 400 000 ₽ в год, или 33 333 ₽ в месяц (так вы заплатите 52 000 ₽ налогов и сможете забрать их обратно). Если ваш официальный доход ниже, то и возможный налоговый вычет уменьшится пропорционально.

7. Можно иметь только один ИИС и выбрать для него только один вид налоговой оптимизации — либо А, либо Б. Определяться сразу необязательно, можно сделать это к концу срока, взвесив все за и против. Но как только вы получите первый вычет, ИИС автоматически зафиксируется в типе А.

8. Если вы уже получаете налоговый вычет (например, за покупку жилья или проценты по ипотеке), то вычет по ИИС за эти же периоды оформить уже не сможете, только если у вас высокая зарплата: государство не вернёт больше денег, чем вы ему отдали.

10. Ваши средства не будут застрахованы, как на банковском вкладе, но это не так страшно, как кажется. Можно выбирать консервативные инструменты на фондовом рынке, например ОФЗ. Если государство откажется платить по своим долгам, что маловероятно, то и Агентство по страхованию вкладов вряд ли сможет исполнить свои обязательства, так что риски сопоставимы.

11. Доходность ИИС сильно зависит от того, какие активы вы приобретаете, в какие сроки и с какой периодичностью. Часто можно услышать о «дополнительной годовой доходности в 13% за счёт налоговых вычетов», но это актуально только для первого года использования ИИС. Если не инвестировать деньги, а просто хранить их на счёте и не пополнять, то среднегодовая доходность ко второму году составит 6,5% годовых, а к третьему — 4,3%. При инвестировании среднегодовая доходность тоже снижается, но остаётся приличной. Вооружитесь экселем и всё просчитайте, исходя из ваших личных сроков, целей и планов.

12. Вы можете вложиться в самые разные активы и ценные бумаги: приобрести акции, облигации и золото, ETF, ПИФы и бПИФы, структурные продукты и активы иностранных компаний, евробонды и валюту. Доступ к большинству инструментов вы получите через брокера на Московской бирже, к акциям некоторых иностранных компаний — только на Санкт-Петербургской. За доверительным управлением или специфическими ПИФами придётся обращаться в управляющую компанию. Ваши возможности ограничены инструментами, доступными на российском фондовом рынке, но их начинка может быть интернациональной. Так, можно купить ETF на акции иностранных компаний.

13. Наиболее популярное среди новичков на фондовом рынке наполнение ИИС — облигации федерального займа (ОФЗ). Они привлекают инвесторов предсказуемостью, низким риском, государственными гарантиями и, конечно, приятной скидкой — отсутствием налогообложения купонов, выплачиваемых дважды в год.

Чем отличается брокерский счет от ИИС

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.

Прибыль на фондовом рынке и налогообложение

- Дивиденды (налог на дивиденды 13%).

- Купонный доход от облигаций ( согласно ст п. 25 ст. 217 НК РФ — муниципальные и облигации федерального займа НЕ ОБЛАГАЮТСЯ НАЛОГОМ. Корпоративные облагаются, выпущенные после 1 января 2017 года — 13%) ). PS: ждем разъяснений правительства по новому закону о взимании налога с процентного дохода по вкладам.

- Изменение курса «тела» облигации. (13%). Пример: Купили облигацию за 950 рублей — продали за 1000 руб. Налог = (1000-950) * 13%= 6,5 рублей.

- Изменение курса стоимости акций. (13%). Пример: Купили акцию Газпрома по 150 рублей — продали за 200 руб. Налог (200-150)*13%= 6,5 рублей.

Важно: вернуть налог с дивидендов и купонов НЕЛЬЗЯ!

Вернуть можно 13% только с п.3 и п.4 — полученной прибыли при продаже акций или облигаций!

Налоговые льготы

Главная причина, которая привлекает инвесторов в инвестиционном счёте — возможность получения налоговых вычетов. Ни один другой инструмент инвестирования не предлагает подобные условия.

Инвестиционный налоговый вычет может быть использован в двух вариантах: вычет на взносы на ИИС или вычет на полученный инвестиционный доход. Разрешается выбрать только один вариант.

Налоговый вычет на взнос

Вычет на взнос подразумевает возврат из бюджета части уплаченного подоходного налога. Размер вычета равен 13 % от суммы, внесённой в течение года на инвестиционный счёт. При этом есть ограничение по сумме взноса, на которую распространяется вычет. Лимит равен 400 тыс. рублей.

Максимально возможная сумма налога, которую можно вернуть из бюджета за год, составляет 52 тыс. рублей.

Например, если в 2018 году инвестор внес на ИИС 300 тыс. рублей, то по окончании года он сможет вернуть из бюджета налог на сумму: 300 000 * 13 % = 39 000 рублей. Если же было внесено 500 тыс. рублей, то сумма к возврату составит 52 тыс. рублей. Так как превышен лимит на размер взноса для целей налогового вычета, для расчета берется сумма 400 тыс. рублей. 400 000 * 13 % = 52 000 рублей.

Также надо учитывать, что размер возвращаемой суммы налога ограничивается уплаченным за год НДФЛ. Даже если по расчету полагается вернуть 52 тыс рублей, а в отчетном году инвестор уплатил в бюджет НДФЛ на сумму 30 тыс. рублей, то он получит только 30 тыс. рублей. Оставшуюся сумму можно будет получить в следующем году.

Чтобы получить налоговый вычет на взнос, надо по окончании отчётного года предоставить в налоговую инспекцию документы:

- заполненную декларацию 3–НДФЛ;

- справку 2–НДФЛ с места работы;

- договор на открытие ИИС;

- платёжные документы, подтверждающие размер внесённой на счет суммы.

Доступны два варианта для получения вычета:

- Можно оформить получение из бюджета части налогов, которые были уплачены за год, если их сумма окажется достаточной. Для этого после проверки декларации в налоговую необходимо предоставить заявление на возврат с указанием реквизитов для перечисления средств.

- Можно получать налоговый вычет по месту работы в текущем году. Для этого надо получить в налоговой уведомление и предоставить его работодателю. В течении года с сотрудника не будет удерживаться НДФЛ до тех пор, пока не будет выплачена вся сумма исчисленного вычета.

Применение данного вида налогового вычета не освобождает от уплаты налога на доходы от инвестирования. Это значит, что при закрытии ИИС следует заплатить 13 % налога на сумму полученного в результате инвестирования дохода.

Налоговый вычет на доход

Если у инвестора нет официального источника заработка, можно применить другой вариант налогового вычета. Он касается дохода, полученного в результате инвестирования. Этот доход облагается по ставке 13 %. Налог исчисляется брокером при закрытии инвестиционного счёта, он же удерживает нужную сумму с инвестора и перечисляет её в бюджет.

Если инвестор не применял налоговый вычет на взносы, он может быть освобождён от уплаты налога на доход. Единственное требование для получения этой льготы — инвестиционным счётом необходимо владеть не менее трёх лет.

Чтобы получить право на вычет, необходимо сдать в налоговую документы:

- налоговую декларация 3–НДФЛ;

- договор на инвестиционный счёт;

- отчёт брокера о проводимых по счету операциях.

После проверки декларации налоговая инспекция выдает инвестору справку. Её необходимо предоставить брокеру. На основании справки при закрытии счёта брокер не будет удерживать налог на прибыль.

Например, по инвестиционному счёту прибыль за три года составила 300 тыс. рублей. Если налоговый вычет не применяется, то инвестору необходимо заплатить с этой суммы налог на доходы: 300 000 * 13 % = 39 000 рублей. На руки инвестор получает: 300 000 — 39 000 = 261 000 рублей. При применении налогового вычета инвестор получит полностью всю сумму в размере 300 тыс. рублей.

Плюсы индивидуального инвестиционного счёта

У ИИС есть ряд преимуществ перед брокерами и депозитами. Вот они:

Постоянный доход

Чтобы заработать прибыль с ИИС, не обязательно торговать документами. Они делают заработок на инвестициях больше, но это не обязательно. Можно получать пассивный доход.

Например, человек пополнил его на 400 тысяч рублей и весь год не торговал на нём. Через год он получит вычет 52 тысячи. Но чтобы так же получить 13% на следующий год, нужно положить ещё 400 тысяч.

Если человек хочет получать много денег, но либо не знает как, либо у нет на это времени, то он может нанять брокера из управляющей компании, который этим будет заниматься за определённую плату.

Можно получить вычет подоходного налога

Постоянно зарабатывать на акциях и облигациях — это хорошо. Это возможно с любым брокерским вкладом. Когда можно вернуть часть вложенных денег — ещё лучше. ИИС — это государственная система для торговли документами и ресурсами. Только на него можно оформить компенсацию. Притом, на выбор предлагается 2 варианта:

Вариант “А”

Это компенсация 13% средств от прибыли физического лица. Он рассчитывается из полученной прибыли. Но при этом есть ограничение: максимальная сумма для компенсации — 400 тысяч рублей. Это значит, что если человек заработает на инвестициях 450 тысяч, то ФНС рассчитает только от 400 и вернёт 52 тысячи. Владелец получает возврат денег каждый год.

Подойдёт тем, кто не рассчитывает выходить на уровень заработка от 400 000 и хочет забрать вычет сразу. Также он удобен, когда ИИС будет постепенно пополняться.

Вариант “Б”

Здесь владелец освобождается от уплаты подоходного налога на 3 года, если прибыль не превысит 1 миллион. Поэтому, имеет смысл выбрать такой вариант тогда, когда планируются большие долгосрочные вложения. Максимально возможная сумма, которую вернёт ФНС — 130 тысяч.

Прибыль зависит от активности

Уже известно, что выручка с ИИС бывает активным и пассивным. Если пассивная прибыль зависит только от вложенных средств, то активный — от покупки и продажи важных документов. Чем больше, тем выше прибыль.

Торговать можно акциями и облигациями. Акции — это ценные документы, которые приносят высокую прибыль. Но она большая только теоретически. Шанс “прогореть” такой же большой, как перспектива.

Облигации — это те же бумаги, но со стабильной ставкой 8-12%. Отличаются от акций тем, что они более вероятно принесут прибыль. Меньше, но надёжнее.

Надежно ли это?

Открытие ИИС связано с инвестициями в фондовый рынок. Ценные бумаги обращающиеся на бирже имеют разную степень надежности.

Если говорить про акции — то можно не только ничего не заработать, а даже потерять. Поэтому проходим мимо.

Облигации — инструмент с фиксированной доходностью. Самые надежные среди облигаций — это ОФЗ. По обязательствам отвечает государство. Самый оптимальный вариант — это вложиться в государственные облигации на время действия ИИС.

Застрахованы ли счета, аналогично банковским вкладам? Что будет с моими деньгами в случае банкротства брокера.

Нет, не застрахованы. Здесь немного другая схема. Купленные инвестором активы хранятся не у брокера, а в депозитарии. Это раньше было, что все акции и другие ценные бумаги имели бумажную форму. Сейчас все данные по владельцам и обороту ценных бумаг хранятся в депозитарии (специальный сервер).

И даже если брокер внезапно закрылся — право владения акциями, облигациями будет доступно. Нужно только перейти к другому брокеру.

К слову сказать, ситуация с брокерами на российском рынке стабильная. Несколько лет назад были ужесточены требования к брокерам. И их количество сократилось в несколько раз. С рынка ушли всякие мелкие «шарашкины конторы» и остались только самые крупные и надежные.

Порядок монтажа пластиковой водосточной системы

Простейшие методы исправления

Теперь давайте посмотрим, что можно сделать, чтобы исправить такую нелицеприятную ситуацию.

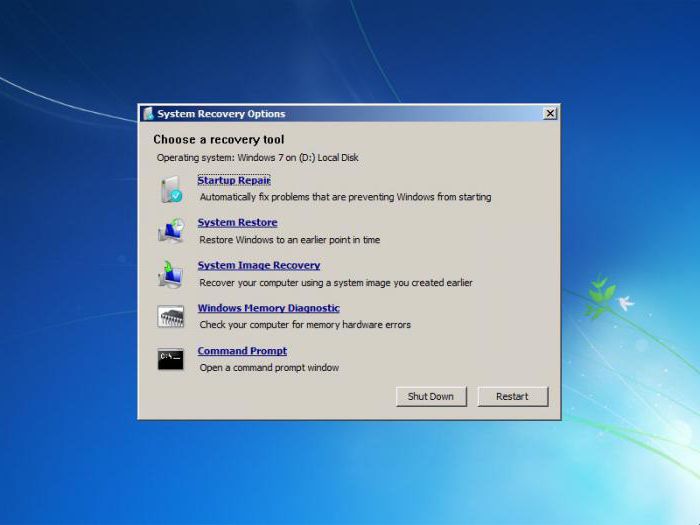

Итак, имеем ошибку Windows Boot Manager. Что делать в данном случае? Прежде всего, можно использовать простейшие методы, позволяющие восстановить загрузчик. В самом простом варианте можно просто загрузиться с установочного диска с системой или использовать что-то вроде Live CD.

Недавно написанное ядро, использование новой технологии хранения файлов действительно выполнило свою работу. Система поддерживает компьютеры с совершенно разными архитектурами и параметрами. Еще одним преимуществом масштабируемости этой системы является возможность поместить больше памяти в ваш компьютер и способность справляться с этим.

Возможность работать с несколькими процессорами или многоядерными процессорами, которые работают почти так же, как и многие процессоры, переводится в способность работать с несколькими приложениями одновременно. Здесь пользователям была предоставлена система, в которой многозадачность и многозадачность были размещены с очень сильным акцентом. Конечно, нет розы без шипов — система висит много потоков, если ей нужен файл с диска, который не находится в памяти.

Здесь нужно просто перейти к консоли и выбрать для начала с последующим указанием контрольной точки. Если это не помогло, в той же консоли выбираем раздел восстановления загрузки. Во многих случаях, в частности, если сбои связаны с программной частью, а не с физическим повреждением винчестера, это помогает.

К счастью, достаточно часто увеличить доступную память, чтобы удостовериться, что ссылки на диск как можно ниже. Безопасность также уделяет этому много внимания. Прежде всего важным фактором безопасности является защита и стабильность ядра системы, а также множество встроенных инструментов для защиты данных и доступа к компьютерным ресурсам из сети. Чтобы установить и использовать производительность системы, необходимо было иметь неплохое оборудование.

Частота процессора должна быть как минимум в два раза выше, аналогично рабочей памяти. Это связано с тем, что система действительно сложна, и ее производительность заметна только в больших приложениях. Особенно такие периферийные устройства, как сканер и принтер, вызвали такие проблемы.

Иногда проблемы могут возникать из-за того, что системный диск был сжат для экономии места, чего делать вообще не рекомендуется. В этом случае после загрузки с того же Live CD заходим в «Проводник», а затем в свойствах системного раздела снимаем «птичку» с параметра сжатия, после чего в меню консоли выбираем командную строку, а после этого нужно будет последовательно ввести несколько команд.

Однако это требование для самой системы — она даже не запускает приложение на вашем компьютере. Пользователи были довольно подготовлены к современной системе с реальными событиями, и они получили нестабильные, большинство систем безопасности, усеченную систему, похожую на предшественницу, и ничего нового в истории операционных систем. На практике оказалось, что это было другое. Улучшения, такие как скорость открытия окон и простота управления, не улучшились. К сожалению, как и в случае с этой системой, хорошая крупномасштабная рекламная кампания не способна преодолеть барьер плохой работы данного продукта.

Если системный диск обозначен литерой «C», порядок будет выглядеть следующим образом: c:, затем expand bootmgr temp, после этого attrib bootmgr -s -r -h, теперь del bootmgr, далее ren temp bootmgr и наконец attrib bootmgr -a +s +r +h.

После каждой команды, как уже понятно, нажимается клавиша ввода. Результаты действия этих команд не приводятся специально, чтобы рядовому пользователю, как говорится, просто не загружать мозги. Достаточно того, что они работают и восстанавливают загрузчик.

Плохие парни утверждают, что вся система — одна большая ошибка. В зависимости от параметров компьютера процесс установки занимает от 40 до 25 минут. Хорошим решением является лучшая визуализация работы. Существует несколько способов установки системы. Возможно, вы захотите установить минимальные компоненты в типичной установке, типичный набор инструментов в обычной установке, и вы можете выбрать, какие компоненты системы должны быть установлены с помощью пользовательской установки. Новинкой является возможность настроить систему для вашего ноутбука, благодаря выбору портативного варианта установки.

Если и это не помогает, используем кардинальные методы в виде команд bootrec.exe /FixMbr, bootrec.exe /FixBoot и bootrec.exe /RebuildBcd. Но этот метод лучше применять только в том случае, если все вышеописанное не помогло.