Калькулятор ндс онлайн

Содержание:

- Как начислить НДС сверху

- Кто и как должен платить НДС в России

- Ставка НДС по транспортным услугам

- Расчет НДС онлайн

- НДС по ставке 18%

- Лица, уплачивающие косвенный налог

- Постановка на учет по НДС

- Примеры расчета НДС к уплате в бюджет

- Ставка налога на добавленную стоимость

- Как рассчитать НДС к уплате по ставке 10

- Как восстановить деревянный стол

- Как выделить НДС

- Вычет НДС — как это работает?

- Элементы НДС

- Как начислить НДС

- Исключения в кодах при импорте товаров

- Как НДС влияет на экономику — страшная правда

Как начислить НДС сверху

Начислить НДС сверху заданной суммы намного проще. Для этого следует просто умножить данную сумму на ставку налога.

Наш онлайн-калькулятор не только рассчитает налог, он также покажет сумму без НДС и общую сумму.

Чтобы в одно действие узнать сумму с НДС, бухгалтер должен умножить сумму без НДС на 1,18 (при ставке 18 %) или на 1,1 (при ставке 10 %).

Пример расчета общей суммы. Допустим, товар без НДС стоит 56 000 (Пятьдесят шесть тысяч рублей). НДС составляет 10 % от данной суммы. Требуется узнать общую стоимость товара с НДС.

Стоимость товара = 56 000 х 1,1 = 61 600 рублей.

Чтобы узнать сумму НДС, нужно умножить изначальную сумму на 0,1.

56 000 х 0,1 = 5 600 рублей.

Такой же результат можно получить, если начальную сумму умножить на 10 % (56 000 х 10 % = 5 600).

Чтобы сэкономить время при расчете налога и не ошибиться, используйте онлайн-калькулятор НДС.

Пример расчета. ООО «Глобус» произвело ремонт склада у ООО «Мечта». Согласно смете, стоимость работ без учета НДС составила 83 200 (Восемьдесят три тысячи двести рублей). НДС составляет 18 %. Бухгалтер ООО «Глобус» должен рассчитать налог и общую стоимость работ.

Вариант № 1

Сначала начислим НДС.

83 200 х 18 % = 14 976 рублей.

Теперь рассчитаем итоговую стоимость работ, сложив две суммы.

83 200 + 14 976 = 98 176 рублей.

Вариант № 2

Сначала определим общую стоимость работ с НДС.

83 200 х 1,18 = 98 176 рублей.

Теперь рассчитаем сумму НДС.

98 176: 1,18 х 18 % = 14 976 рублей.

Во всех документах бухгалтер ООО «Глобус» укажет следующие значения:

стоимость без НДС — 83 200 рублей;

НДС —14 976 рублей;

стоимость с НДС — 98 176 рублей.

Кто и как должен платить НДС в России

Наверное, вы слышали или читали в новостях, что с 2019 года в России начала применяться другая ставка НДС: 20% вместо 18%.

Однако есть ещё пониженная ставка 10% и нулевая ставка 0%. Эти ставки не изменились с 2003 года.

Кто обязан платить государству НДС 20%, кто 10%, а кто вообще ничего?

Ставка 0%

Освобождены, например, от уплаты НДС предприятия, которые:

- экспортируют товары из России в другие страны,

- предоставляют транспорт и контейнеры для зарубежных логистических компаний,

- оказывают услуги или реализуют продукцию для дипломатических представительств в других странах, для филиалов международных организаций в России, в космической отрасли, в сфере трубопроводного транспорта нефти и газа, передачи электроэнергии

- передают в пользование судоходный транспорт с российской регистрацией и произведённый в России,

- оказывают услуги международной доставки товаров, если адресат находится за пределами России,

- занимаются реализацией драгоценных металлов и камней Государственному фонду, фондам регионов России и Центробанку РФ.

Полный список операций, с которых не взимается НДС (нулевая ставка), можете найти в 1 части 164 статьи Налогового кодекса России.

С 2003 года до 1 января 2019 года к этой категории применялась ставка 18%.

Ставка 10%

Налогообложение по ставке 10% распространяется на:

- некоторые категории продовольственных товаров, например, мясо, живая рыба, молоко, яйца, сахар, соль, зерно, крупы, мука, макаронные изделия, детское питание, овощи,

- некоторые категории детских товаров, например, трикотаж, обувь, детские кровати, коляски, игрушки, канцтовары, подгузники,

- печатная периодика,

- некоторые медицинские товары,

- внутренние пассажирские авиаперевозки.

Полный перечень категорий, которые облагаются налогом по ставке 10%, читайте во 2 части 164 статьи Налогового кодекса.

Ставка НДС по транспортным услугам

Налогообложение НДС услуг по перевозкам вызывает немало вопросов. Они в основном связаны с тем, что для применения ставки НДС 0% нужны определенные условия.

Какие это условия и в чем отличия перевозок, по которым можно применить ставку НДС 0%, от тех, что облагаются НДС 20%, читайте в статье «Какой порядок обложения НДС транспортных услуг?».

Полезную информацию по вопросу налогообложения перевозок вы найдете также в следующих материалах:

- «Ставка НДС 10% для авиаперевозок будет продлена»;

- «До 2030 года НДС по пассажирским ж/д перевозкам равен нулю»;

- «Какая ставка НДС по услугам транспортной экспедиции при перевозке импортных товаров от порта прибытия в РФ до пункта назначения?».

Расчет НДС онлайн

Рассчитать НДС поможет онлайн калькулятор nds-calculator.net. Теперь не нужно производить никаких расчетов вручную, достаточно ввести в калькулятор сумму, процентную ставку, выбрать «Выделить» или «Начислить» и моментально получить расчет НДС с прописью.

https://youtube.com/watch?v=IMMtqL7Xm60

Расчет НДС вручную

Для самостоятельного расчета налога (он в РФ установлен в размере 18% на большинство товаров и услуг), нужно действовать в следующем порядке:

- Пусть налогооблагаемая сумма равна 1000 рублей.

- Размер НДС составит = (1000 х 18):100 = 180 рублей.

Существуют также льготные ставки НДС (например 0% или 10%). Расчет налога и подача декларации производятся за каждый квартал до 20-го числа месяца, следующего за отчетным периодом.

Пример расчета НДС

Предположим, вы приобрели тонну зерна за 10 000 рублей. После помола и продажи муки предприятие получило 30 000 рублей. Зерно и мука относятся к группе продовольственных товаров, продажа которых облагается ставкой НДС 10%.

Расчет НДС, который вы обязаны уплатить с этой сделки:

- Выделяется НДС из суммы затрат на покупку зерна по формуле:

10 000 : 1,1 = 9 090 руб.

10 000 – 9 090 = 910 руб. - Отразите сумму в 910 руб., как налог, оплаченный поставщику. Эту сумму потребуется учесть в окончательном расчете, после реализации муки.

- Партия муки продана за 30 000 руб. Из этой суммы 3 000 руб. Это НДС, который нужно уплатить по закону в бюджет, остальными средствами можно распорядиться по своему усмотрению.

- Производится окончательный расчет суммы НДС, подлежащего уплате с учетом оплаченного при покупке зерна налога — 910 руб.

- Итого, в бюджет надлежит оплатить:

3 000 — 910 = 2090 руб.

Такая процедура называется принятием к зачету уплаченного ранее налога за зерно. Чтобы иметь возможность делать расчет НДС таким образом, требуется:

- подтверждать стоимость приобретения материалов и сырья счет-фактурами;

- все материалы, приобретаемые для производства, должны стоять на приходе и фиксироваться в бухгалтерских документах.

Если учет закупаемого сырья не ведется должным образом, вы не сможете зачесть налог и будете переплачивать.

НДС — это налог, который вы должны оплатить с суммы, вырученной за произведенный и реализованный товар, и уменьшенный на сумму налога, оплаченного при покупке сырья. Этот онлайн калькулятор поможет начинающим предпринимателям рассчитать НДС.

НДС в 2018

Что изменилось? Утверждена новая форма декларации по НДС. За 1 квартал 2018 года она должна подаваться уже по новой форме.

НДС по ставке 18%

Ввиду того, что п.п.1, 2 и 4 статьи № 164 НК России относятся к закрытому типу, подавляющее большинство операций по реализации товаров и услуг в пределах РФ облагается по основной ставке.

Это означает, что если реализуемый товар или услуга не попадает под действие вышеуказанных исключений, и не облагается иной ставкой, то используется стандартный размер ставки – 18%.

Ставка НДС 18% рассчитывается по следующей формуле:

Размер НДС = Сумма налоговой базы * 18%

Пример: организация, занимающаяся пошивом одежды, реализовала свой товар на сумму 500 тыс. руб. Этот товар не попадает под действие ставок 0%, 10%, 18÷118 или10÷110, соответственно НДС будет уплачено по основной ставке в размере 18%. В таком случае НДС рассчитывается так:

500 000 * 18% = 90 000 руб.

Лица, уплачивающие косвенный налог

- Категории лиц —

плательщиков ндс в казахстане:

физические лица, которые ведут бизнес, предпринимательскую деятельность разного характера;

юридические лица, которые ведут бизнес, предпринимательскую деятельность разного характера;

резиденты и нерезиденты, поставляющие заграничные товары в РК(импорт);

лица с юридическим статусом, не проживающие в республике, но ведущие деятельность на ее земле благодаря структурным подразделениям.

Статус налогоплательщика получают не все, то есть вносить косвенные налоги должны только отдельные граждане. Вносить НДС в государственный бюджет нужно только после регистрации в налоговой службе.

Постановка на учет по НДС

Постановка на учет по НДС может быть обязательной и добровольной.

Обязательной постановке на учет по НДС подлежат индивидуальные предприниматели, юридические лица-резиденты, нерезиденты, осуществляющие деятельность в РК, если размер облагаемого оборота за календарный год превышает 30 000 МРП. При превышении облагаемого оборота 30 000 МРП в текущем месяце, вышеуказанные лица обязаны в следующем месяце в течение 10 рабочих дней подать в налоговый орган заявление для постановки на регистрационный учет по НДС.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган заявление о добровольной постановке на учет по НДС.

При подаче заявления в текущем месяце, лица становятся плательщиками НДС с первого дня следующего месяца.

При этом не имеют права добровольно встать на учет по НДС:

- физические лица, не являющиеся индивидуальными предпринимателями;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- другие лица, указанные в статье

НК РК.

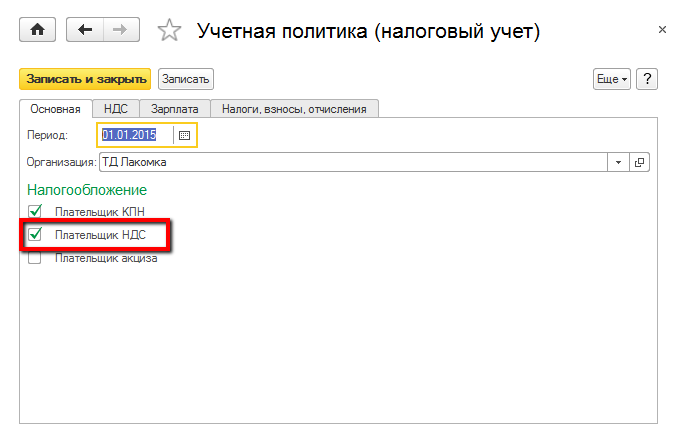

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что субъект является плательщиком НДС, указывается в учетной политике по налоговому учету. На закладке «Основная» указывается дата, начиная с которой действуют настройки учетной политики. У плательщика НДС должен быть установлен признак — «Плательщик НДС».

Примеры расчета НДС к уплате в бюджет

Для наглядности обратимся к данным конкретной организации и рассчитаем на их основании сумму НДС, которую следует перечислить в бюджет.

Пример №1

ООО «Дубочки» занимается продажей сахара и кофе (ставки НДС 10% и 20% соответственно). В течение 1 квартала 2019 года выручка от реализации сахара составила 160000 рублей, а кофе – 320000 рублей без НДС. Компания является посредником – она приобрела товары у поставщика, затратив на рассматриваемые партии 115000 рублей и 224000 рублей без НДС. Найдем сумму НДС, которую нужно уплатить в бюджет:

- Определим сумму НДС, начисленную в результате реализации сахара и кофе: 160000 × 0,1 + 320000 × 0,2 = 16000 + 64000 = 80000 рублей.

- Вычислим НДС к вычету (сумму налога, которую компания уплатила поставщику при покупке товаров): 115000 ×0,1 + 224000 × 0,2 = 11500 + 44800 = 56300 рублей.

- Рассчитаем НДС к уплате в бюджет: 80000 – 56300 = 23700 рублей.

Уплата НДС за отчетный период (квартал) осуществляется посредством перечисления в бюджет трех равных платежей. В нашем примере фирме следует заплатить по 7900 рублей (23700 / 3 = 7900) три раза – до 25 апреля, до 27 мая и до 25 июня.

Пример №2

- Определяем сумму НДС, начисленную при продаже комплектов посуды: 4570 × 320 × 0,2 = 292480 рублей.

- Так как в данном случае расходные материалы были куплены у организации, не применяющей НДС, вычитать из полученной цифры нечего, следовательно, всю сумму необходимо перечислить в бюджет.

Ставка налога на добавленную стоимость

Ставки налога на добавленную стоимость могут быть разные – 0%, 10%, 20%, 25%. Ставки 0% и 10% являются льготными, основное значение – 20%.

0% – это реализация:

- транспортных услуг;

- товаров или услуг для стран ЕАЭС;

- услуг по переоборудованию воздушных судов или железнодорожных составов для иностранных предприятий;

- услуг, связанных с деятельностью аэропортов и т.д.

10% – это реализация:

- некоторой сельскохозяйственной и животноводческой продукции;

- некоторых товаров для детей из перечня, утвержденного Президентом РБ и др.

25-процентная ставка относится к реализации услуг электросвязи.

Все остальные случаи – 20%.

С 2019 года ставки 9,09% и 16,67% больше не действуют.

Некоторые товары полностью освобождаются от НДС:

- лекарства и медицинские изделия из перечня, утвержденного Президентом РБ;

- некоторые медицинские услуги;

- ветеринарные услуги;

- услуги в области организации похорон;

- туристические услуги;

- работы по ведению личного подсобного хозяйства;

- услуги в области космической деятельности.

Предприятия, в которых 30% сотрудников являются инвалидами, не обязаны платить НДС.

Как вернуть налог на добавленную стоимость?

В некоторых случаях может быть уменьшена часть суммы налога на добавленную стоимость. Уменьшение суммы связано с тем, что предыдущий продавец уже заплатил НДС на своем этапе. Чтобы не платить уже уплаченный процент НДС вновь, предоставляется налоговый вычет.

Согласно статье 107 Налогового кодекса РБ налоговыми вычетами признаются суммы:

- предъявленные продавцами-плательщиками НДС в РБ к оплате другому плательщику-резиденту РБ;

- при ввозе товаров на территорию Беларуси;

- уплаченные при покупке товаров или услуг у иностранных организаций, которые не зарегистрированы в налоговых органах РБ.

Для того, чтобы сделать возврат НДС, плательщики обязаны предоставить в налоговую первичные учетные и расчетные документы от продавцов или документы о уплате НДС при импорте продукции в РБ.

Иногда сумма вычета превышает сумму налога, которую нужно заплатить. В этом случае разница возвращается плательщику.

Что говорит закон о НДС в РБ?

- Налоговый Кодекс РБ. Раздел V, глава 14;

- Указ Президента Республики Беларусь № 287 «О налогообложении продовольственных товаров и товаров для детей».

Краткие выводы

- Налог на добавленную стоимость, или НДС – важный косвенный налог. Это так называемый налог на потребление. То есть оплачивают его потребители, однако физический взнос в бюджет делают продавцы товаров или услуг.

- Основной законодательный акт, который регламентирует НДС в Беларуси, – это Налоговый Кодекс РБ. В 2019 году в него внесли правки и дополнения.

- Основная ставка НДС в Беларуси – 20%. Однако для некоторых товаров и услуг действуют ставки 0%, 10% и 25%.

- Не облагаются налогом на добавленную стоимость некоторые медицинские услуги и препараты, ветеринарные услуги, услуги в сфере организации похорон, в космической области и туристические услуги.

Как рассчитать налог на добавленную стоимость?

Расчет НДС – сложная процедура. Поэтому лучше всего обратиться к специальным онлайн-калькуляторам, в которых уже встроены математические алгоритмы расчета.

Какой НДС в Беларуси?

Основная ставка – 20%, однако в некоторых случаях, указанных в Налоговом кодексе, действует ставка 0%, 10%, 25%. С 2019 года ставки 9,09% и 16,67% не применяются.

Кто платит налог на добавленную стоимость?

Плательщиками являются в первую очередь юридические организации, зарегистрированные в налоговых органах РБ, доверительные управляющие, а в некоторых случаях ИП и физические лица.

Что такое НДС простыми словами?

Это налог на сумму, превышающую себестоимость товара. С некоторой натяжкой можно назвать НДС налогом на прибыль, но с многоступенчатой системой оплаты.

Что означает «в том числе НДС»?

Если указана такая фраза, то в сумму уже включена сумма НДС. В некоторых чеках или прайс-листах указаны суммы с учетом НДС («в том числе НДС»), а в некоторых – нет («без учета НДС»).

Кто платит налог на добавленную стоимость?

Непосредственно платеж в бюджет страны осуществляет продавец товара или услуги. Но расходы ложатся на покупателя, потому что НДС включен в итоговую стоимость.

Как рассчитать НДС к уплате по ставке 10

Формула в данном случае будет такой же, что и в предыдущем пункте. Рассмотрим пример:

Компании был выплачен аванс на будущие поставки в размере 220 тыс. руб., облагаемый по ставке 10%. Для расчета входного НДС необходимо использовать коэффициент 10/110. Итого НДС: 2200 000 * 10/110 = 20 000 рублей

Несмотря на кажущуюся простоту вычислений, бухгалтеры нередко ошибаются. Это может привести к наложению на предприятие штрафных санкций. Рассмотрим типичные ошибки при исчислении НДС.

| Ошибка | Пояснение |

| Авансовые платежи не учитываются в налоговой базе. | На авансы распространяется НДС. |

| При подсчете используются неправильно оформленные счета-фактуры. | Такая ситуация приведет к подозрению со стороны налоговой службы, а это поспособствует внеочередной выездной проверке и, возможно, наложению штрафа. |

| Нет раздельного учета. | Предприятие не сможет рассчитывать на вычет по НДС. |

| Попытки получить вычет НДС за неустойку или штраф. | Возмещение НДС по штрафу получить невозможно. |

Как восстановить деревянный стол

Перед тем, как покрыть лаком обеденный стол или рабочий стол на кухне, следует очень внимательно оценить состояние. Поверхность может быть уже крашенной, обработанной механически, глянцевой, покрытой лаком. Вне зависимости от того, каким лаком будет покрываться поверхность, необходимо проведения подготовительных работ.

На видео: как покрыть стол морилкой.

Подготовка

Первым делом удаляют все старое покрытие. Делают это так, чтобы было хорошо видно текстуру дерева, с помощью электрического инструмента. Когда стол будет максимально гладким, поверхность не будет иметь никаких дефектов, тогда можно перейти к другому этапу.

Удаление старого покрытия

Химическая смывка наносится на поверхность стола и затем через 10 минут ее вытирают. Чтобы нанести, а заем удалить слой краски или лака, следует использовать ветошь.

Также можно убрать старое покрытие с помощью шлифовки. Делать это вручную очень долго, поэтому лучше использовать электрический инструмент. Работа выполняется на небольших оборотах, чтобы не повредить древесину.

Технология нанесения лака

Для нанесения лака лучше использовать кисти либо валики. Используя бесцветный лак для деревянного стола в один слой, очень трудно получить желаемый оттенок – это возможно только, если покрывать поверхность в несколько слоев.

После высыхания морилок и грунтовок можно лакировать. Лак наносят тонким, равномерным слоем, стараясь избегать потеков. После высыхания первого слоя рекомендуется отшлифовать поверхность. Для качественного результата лакировать в три слоя лака.

Через сутки старый стол превратиться в новый и никто никогда не сможет сказать, что ему очень много лет. Зная, как покрыть стол, можно отреставрировать этим способом и другую деревянную мебель.

Как выделить НДС

Иногда у бухгалтера возникает ситуация, когда необходимо произвести не начисление налога поверх суммы проданного товара, а, наоборот, вычленить его из суммы, в которой он уже сидит.

Это необходимо производить для правильного расчета налога на прибыль, поскольку в НК прописывается, что косвенные налоги должны из сумм исключаться.

Наиболее встречающимися ситуациями, при которых требуется извлечь размер налога являются:

- Определение суммы налога с полученного аванса на будущую поставку товара, услуг;

- Определение налога, который должен перечислить в бюджет налоговый агент;

- Выделение налога, который уже заложен в цену, но по каким-либо причинам его сумма отдельно не указана.

Для такого шага необходимо использовать такого рода формулу:

| Сумма НДС | = | Сумма продажи вместе с налогом | 1+НДС / 100 |

При этом в качестве значения НДС подставляется необходимая ставка — 10% либо 20%.

Рассмотрим, как произвести такой расчет вручную.

Шаг 1. Находим стоимость товаров либо услуг без НДС. Для этого необходимо разделить сумму с НДС на 1,1, если определяется НДС 10 процентов от суммы, либо на 1,2 — если рассчитывается НДС 20%.

Шаг 2. Из полученного значения необходимо отнять первоначальную сумму вместе с НДС. Результат получится отрицательным, но минус необходимо отбросить.

Шаг 3. Если у получившегося результата большая разрядность, то необходимо произвести его округление до сотого знака (копейки).

Вычет НДС — как это работает?

Рассмотрим на примере холодильника. Пусть в цепочке продвижения товара от производителя к потребителю будет 4 участника, а ставка НДС 20%:

- поставщик сырья «Металлист»

- завод-изготовитель холодильников «Indesit»

- торговая сеть «Эльдорадо»

- покупатель холодильника Сергей

Поставщик хочет продать сырьё заводу «Indesit» и заработать 8000 рублей. «Металлист» добавляет к этой сумме НДС в размере 20%. Завод платит поставщику 9600 рублей.

Завод произвёл холодильник и решил его продать оптом торговой сети. Цена холодильника, установленная заводом, — 15 000 рублей.

Чтобы «Эльдорадо» купила холодильник, «Indesit» обязан добавить к цене НДС в размере 20%. В итоге, торговая сеть купит холодильник за 18 000 рублей, из них 3000 рублей — это налог. Наценка составила 8400 рублей.

«Эльдорадо» хочет продать холодильник за 25 000 рублей. Однако, сеть обязана добавить к цене ещё и НДС. Снова +20% к цене. Получаем 30 000 рублей. Наценка на товар (добавленная стоимость) на этом этапе — 12 000 рублей.

Сергей пришёл в магазин и купил холодильник за 30 000 рублей. В чеке покупки у него будет значиться НДС в размере 20%, который «Эльдорадо» включила в розничную цену холодильника — 5000 рублей.

А теперь самое интересное.

Налог-то на самом деле заплатил в бюджет не Сергей, а остальные участники цепочки!

А ещё завод и торговая сеть не являются конечными потребителями холодильника и, оказывается, могут компенсировать себе уплату части НДС!

Давайте посмотрим, что получилось.

Поскольку «Металлист» первый участник цепочки, он заплатит налог полностью: 1600 рублей уйдёт государству.

Завод имеет право уменьшить налог на 1600 рублей, которые заложил в цену сырья поставщик. Есть такой закон. «Indesit» заплатит в бюджет не 3000 рублей, а только 1400.

«Эльдорадо» купила холодильник у «Indesit» по цене 18 000 рублей, из которых 3000 рублей в качестве налога уже заплатил завод. У торговой сети есть право вычесть уплаченный заводом НДС из 5000 рублей, которые включены в розничную цену для Сергея.

В результате «Эльдорадо» заплатит в бюджет 20% со своей наценки на холодильник — это 2000 рублей.

Что получилось?

Посчитаем размер НДС во всей цепочке: 1600 + 1400 + 2000 = 5000 рублей. Вуаля! Эта сумма и указана в чеке у Сергея!

Мы рассмотрели простой пример. Разумеется, схемы бывают и сложнее. Но суть именно такая: промежуточные участники цепочки имеют право уменьшить сумму налога на «входящий» НДС.

Право вычета НДС действует для российских компаний в течение 3 лет с даты продажи.

Чтобы правильно рассчитать вычет НДС и убедить в этом государство, бухгалтерам надо очень скрупулёзно относиться к документам и грамотно оформлять все счета-фактуры.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Как начислить НДС

Процесс расчета налога НДС, если известна стоимость товара без этого налога достаточно простой.

Для того, чтобы определить сумму налога, начисляемого по ставке 20%, используется такая формула расчета:

| Размер НДС 18% | = | Стоимость продукции, работ, без налога НДС | Х | 0,2 |

Если необходимо рассчитать итоговую сумму с НДС, то необходимо применить следующую формулу:

| Сумма вместе с НДС 18% | = | Стоимость продукции, работ, без налога НДС | Х | 1,2 |

В случае, если реализованные товары облагаются по льготной ставке 10%, то используется похожая формула:

| Размер НДС 10% | = | Стоимость продукции, работ, без налога НДС | Х | 0,1 |

Аналогично, для того, чтобы рассчитать сумму продажи вместе с налогом, нужно использовать такую формулу:

| Сумма вместе с НДС 10% | = | Стоимость продукции, работ, без налога НДС | Х | 1,1 |

Исключения в кодах при импорте товаров

При определении ставки НДС, необходимо отслеживать ситуации, в которых действуют исключения из правил для одной или более категорий товара при импорте продукции.

Для примера разберём два номенклатурных кода товаров внешне экономической деятельности (ТН ВЭД), которые включают в себя группы товаров, подлежащих обложению по иным ставкам, несмотря на то, что вся категория попадает под действие ставки 18%.

ТН ВЭД 2106909200

Согласно классификатору ВЭД под кодом 2106909200 скрываются различные пищевые продукты. На них распространяется ставка НДС в размере 18%. Однако, в соответствии с постановлением Правительства России № 908 от 31.12.04 г., диабетическое и детское питание, ввозимое в Россию, подлежит обложению НДС по ставке 10%.

ТН ВЭД 1901909900

Код ВЭД 1901909900 скрывает в себе товары готовые к употреблению, произведённых из зерновых, муки, молока и молоко содержащих продуктов, крахмал, в том числе кондитерские изделия из муки. На все товары этой группы распространяется основная ставка НДС 18%, за исключением категории товаров, предназначенных для детского питания. На них устанавливается ставка НДС 10%, в соответствии с постановлением Правительства России № 908 от 31.12.04 г.

При заполнении декларации, нужно чётко отслеживать размеры ставок по всем товарным группам, подлежащим декларированию. Некоторые могут включать в себя исключения, как в примерах указанных выше.

Определение ставки НДС всегда происходит по принципу от обратного. Исключив товары и услуги, которые облагаются по иным ставкам можно быть уверенным, что оставшаяся продукция будет облагаться по стандартной ставке в размере 18%. Для уточнения размера ставки следует сверяться с классификатором ВЭД, в котором обозначены все исключения из правил.

Как НДС влияет на экономику — страшная правда

Очень сильно влияет!

НДС в структуре доходов бюджета России составил:

- 33% в 2013 году

- 34,2% в 2014 году

- 36,1% в 2015 году

- 34% в 2016 году

- 34,6% в 2017 году

*Информацию я подсмотрел в официальном документе «Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации».

Получается, что НДС — это ни много ни мало треть доходов бюджета России!

Это очень важный налог, как вы уже поняли.

НДС — один из ключевых бюджетообразующих налогов для многих развитых стран. Для России в том числе. Регулируя ставку НДС, государство может влиять на уровень экономической активности в стране.

Как правило, чем выше налоги, тем больше тормозится экономическое развитие. Но если налог вообще отменить, то государство серьёзно потеряет в доходах.

Задача государства — отыскать ту золотую середину, когда и «волки сыты, и овцы целы». То есть сохраняется баланс между экономическим ростом и пополнением казны деньгами налогоплательщиков.

Если государство выставит большую ставку, у организаций будет оставаться меньше заработанных денег.

Для компаний с высокой нормой чистой прибыли небольшое повышение налога не критично. Ну поворчит собственник, что стал зарабатывать 19 миллионов вместо 20, и на этом остановится. 🙂

Но многие компании часто работают на грани рентабельности, например, крупные промышленные предприятия с длинным и технологически сложным производственным циклом.

Повышение НДС даже на 1−2 процента может привести к удару по таким предприятиям и фатальным последствиям в макроэкономике.

Чтобы остаться на плаву, компании начнут экономить на сырье, на рабочей силе. Качество продукции снизится, люди потеряют работу, покупательная способность населения будет снижаться. Замкнутый круг.

Если экономический рост в стране почти не наблюдается (1−2%), повышение налога почти наверняка приведёт в среднесрочной перспективе к следующим последствиям:

- стагнация в коммерческом секторе

- дополнительные расходы компаний на перепрошивку касс и POS-терминалов

- рост розничных и оптовых цен — ускорение инфляции

- повышение тарифов на коммунальные услуги

- снижение покупательной способности у населения

- ухудшение качества конечной продукции: предприятия будут вынуждены переходить на более дешёвые комплектующие, закупать дешёвое сырьё

- рост безработицы

- уход бизнеса в «тень», сокрытие им доходов, как следствие, упущенный доход у государства — налогов поступает меньше

- повышение нагрузки на госбюджет: выплата большего числа пособий и т. д.

Если государство необдуманно повысит НДС, то выиграет только на коротком временном промежутке.

НДС — сейчас наиболее простой налог в плане сбора и учёта в России. Данные собирает специальная автоматизированная система контроля АСК НДС-3. Программа анализирует данные, которые подтягиваются в налоговую из банков, с расчётных счетов компаний, и POS-терминалов.

Работа комплекса уже тестируется в нескольких регионах РФ.

Алгоритм программы отслеживает цепочки движения денег между контрагентами. Если обнаруживает подозрительные данные, весточка улетает налоговому инспектору. Так что никто не скроется!

Все операции по переводу денег для юридических лиц и индивидуальных предпринимателей, а не только налоговые платежи, скоро станут прозрачными на 100%. Тотальнейший контроль из романа-антиутопии Оруэлла «1984», похоже, становится реальностью.